-

Resultado Financeiro = ingressos orçamentários e extraorçamentáriois - dispêndios orçamentários e extraorçamentários

Ingressos

Arrecadação de impostos R$140 mil (200 x 70%)

Recebimento de garantia R$20 mil

Dispêndios

Pagamento de folha de pessoal no valor de R$ 120 mil.

RF = 160 - 120 = R$40 mil.

Se não estiver correto por favor me avisem para que eu conserte e não prejudique os colegas.

-

GABARITO: CERTO

BALANÇO FINANCEIRO:

- Receitas Orçamentárias = 140 (Receita Corrente - Tributária) + 200 (Receita Capital - Amortização Empréstimo) = 340

- Ingressos extraorçamentários = 20

- Total Ingressos = 360

- Despesas Orçamentárias = 120 (Despesa Corrente - Pessoal) + 200 (Despesa Capital - Investimento) = 320

- Dispêndios extraorçamentários = 0

Resultado Financeiro = 360 - 320 = 40

-

Certo

Resultado Financeiro

Receitas Orçamentárias = 340.000,00

(+) Transferências Financeiras Recebidas = 0,00

(+) Recebimentos Extraorçamentários = 20.000,00

(-) Despesa Orçamentária = 320.000,00

(-) Transferências Financeiras Concedidas = 0,00

(-) Pagamentos Exetraorçamentários = 0,00

Resultado Financeiro = 360.000,00 – 320.000,00 = 40.000,00

Superavitário em R$ 40.000,00

-

RFE = Saldo do Exercício Seguinte - Saldo do Exercício Anterior

ou

RFE =

+ Receitas Orçamentárias (arrecadadas) (140.000 + 200.000 = 340.000)

+ Transferências Recebidas ( 0 )

+ Recebimentos Extraorçamentários (20.000)

-Despesas Orçamentárias (empenhadas) (200.000 + 120.000 = 320.000)

-Transferências Pagas ( 0 )

-Pagamentos Extraorçamentários (0)

= 40.000 (superavitário, Resultado Financeiro Positivo)

-

essa questões com cálculo são excelentes para revisão.

-

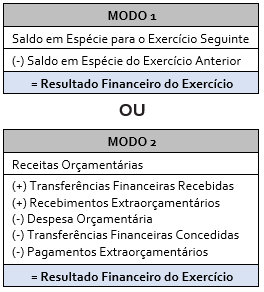

Essa questão versa sobre o cálculo do Resultado Financeiro, no Balanço Financeiro.

O Resultado

Financeiro pode ser calculado por 2 modos. Vejamos:

Fonte: Elaboração própria baseada no MCASP.

Vamos analisar os lançamentos, e depois utilizar o Modo 2 para calcular o Resultado Financeiro.

O lançamento I não tem impacto no Balanço Financeiro.

No lançamento II, tem-se o impacto de R$ 140.000,00 de receitas orçamentárias (70% das receitas previstas).

O lançamento III, tem-se: 1) receita orçamentária no valor de R$ 200.000,00 (operação de crédito contratada) e despesa orçamentária de R$ 200.000,00 (compra à vista de imóvel).

O lançamento IV, tem-se despesa orçamentária no valor de R$ 120.000,00.

O lançamento V, tem-se recebimento extraorçamentário no valor de R$ 20.000,00.

Agora vamos ao cálculo: Receitas Orçamentárias

= 340.000,00

(+) Transferências

Financeiras Recebidas = 0,00

(+) Recebimentos

Extraorçamentários = 20.000,00

(-) Despesa

Orçamentária = 320.000,00

(-) Transferências

Financeiras Concedidas = 0,00

(-) Pagamentos

Extraorçamentários = 0,00

Resultado Financeiro = 360.000,00 – 320.000,00

= 40.000,00.

Logo, o Resultado Financeiro foi

superavitário em R$ 40.000,00, conforme indicado no item. Portanto, o item

está certo.

Gabarito do Professor: CERTO.