-

O examinador tentou enganar o candidato que por ventura se esqueceu que os restos a pagar devem ser computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Receita orçamentária: R$ 240.000,00 + R$ 180.000,00

Receita extra-orçamentária: R$ 30.000.00

Despesa orçamentária: R$ 160.000,00 + R$ 30.000.00 + R$ 240.000,00

Despesa extra-orçamentária: 0

Resultado financeiro: R$ 450.000,00 - R$ 430.000,00 = R$ 20.000,00 (superavit)

-

Só para poder esclarecer mais um pouco aos colegas, pelo brilhante comentário do Lex otan

Receita orçamentária: R$ 240.000,00 + R$ 180.000,00

Receita extra-orçamentária: R$ 30.000.00( Restos a pagar)

Despesa orçamentária: R$ 160.000,00 + R$ 30.000.00( Restos a pagar) + R$ 240.000,00

Despesa extra-orçamentária: 0

Resultado financeiro: R$ 450.000,00 - R$ 430.000,00 = R$ 20.000,00 (Resultado Financeiro do exercício)

Obs: VI Foi recebido um veículo em doação, para uso na entidade, no valor de R$ 60.000,00. Não entra, pois não é dinheiro.

Bons estudos

-

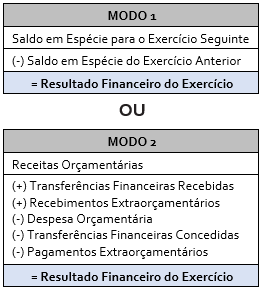

O RFE = Saldo do Exercício Seguinte - Saldo do Exercício Anterior

ou

RFE =

+ Receitas Orçamentárias (arrecadadas)

+ Transferências Recebidas

+ Recebimentos Extraorçamentários

- Despesas Orçamentárias (empenhadas)

- Transferências Concedidas

- Pagamentos Extraorçamentários

RFE = + 240.000 + 180.000

+ 0

+ 30.000

- 160.000 + 240.000

- 0

- 30.000

RFE = 20.000 superavitário, Resultado Positivo Financeiro.

-

Essa questão versa sobre Balanço Financeiro e, mais especificamente, sobre o cálculo do Resultado Financeiro.

Esse resultado pode ser calculado de dois modos. Vejamos:

Fonte: Elaboração própria baseada no MCASP.

Vamos classificar os lançamentos e depois calcular o resultado financeiro usando o modo 2.

Lançamento I - mera aprovação da LOA. Não impacta o Balanço Financeiro.

Lançamento II - receitas orçamentárias no valor somado de R$ 420.000,00.

Lançamento III - despesas orçamentárias no valor de R$ 160.000,00.

Lançamento IV - Despesas orçamentárias no valor de R$ 30.000,00 e recebimentos extraorçamentários no mesmo valor (aqui temos a aplicação do previsto no parágrafo único do art. 103 da Lei n.º 4.320/1964, que é um artifício contábil para equilibrar o Balanço Financeiro).

Lançamento V - Despesas Orçamentárias no valor de R$ 240.000,00.

Lançamento VI - VPA, mas não receita orçamentária. Logo, não impacta o Balanço Financeiro.

Assim, temos:

(+) Receitas orçamentárias = 420.000,00

(+) Transferências Financeiras Recebidas = 0,00

(+) Recebimentos Extraorçamentários = 30.000,00

(-) Despesas Orçamentárias = 160.000,00 + 30.000,00 + 240.000,00 = 430.000,00

(-) Transferências Financeiras concedidas = 0,00

(-) Pagamentos Extraorçamentários = 0,00

Resultado financeiro = 450.000,00 - 430.000,00 = R$ 20.000,00 (superavitário em R$ 20.000,00), portanto, a questão está errada.

Gabarito do Professor: ERRADO.

-

Lembrar que o BF (art.103 - Lei 4.320/64) é MISTO, ou seja, todas as contas são Reg. CAIXA, à exceção das Desp.Orçament. (empenhadas - Competência) e sua contrapartida em Insc.RP (Ingressos Extraorc.).

Bons estudos.

-

Gabarito: B

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Receita Orçamentária: OP $240.000 + Impostos $180.000 = $420.000

Receita Extraorçamentária: Inscrição de RP $ 30.000

TOTAL: $450.000

Despesa Orçamentária: Outras Despesas Correntes $160.000 + Pagamento de RP $30.000 + Imóvel $240.000

TOTAL: $430.000

450.000-430.000= 20 de superávit

-

de onde surgiu a receita extraorçamentária de 30.000? daqui: "IV Foram empenhadas, liquidadas e inscritas 100% em restos a pagar processados despesas com serviços de terceiros, no valor de R$ 30.000.00"?

-

Pq o gabarito está como certoooo?

-

da onde surgiu receita 30 mil que não ta falando no enunciado? parece até piada ... nunca que vou acerto algo assim na prova não tem nexo.