-

Gabarito CERTO

Lei 4320/64

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

Receitas correntes: são aquelas receitas públicas que se esgotam dentro do período anual, como os casos das receitas e impostos que se extinguem no decurso da execução orçamentária. Compreendem as receitas tributárias, patrimoniais, industriais, entre outras. São as receitas destinadas a cobrir as despesas orçamentárias que visam à manutenção das atividades governamentais.

-

Receitas correntes: Art. 11, §1°, lei 4320. TRI CO P A I S TRANS OU ( 8)

Tributário

Contribuições

Patrimoniais

Agropecuário

Industriais

Serviços

Transferência corrente

Outras transferências

-

CAPÍTULO II

Da Receita

Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinado-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades

Art. 10. (Vetado).

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

§ 3º - O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o , não constituirá item de receita orçamentária.

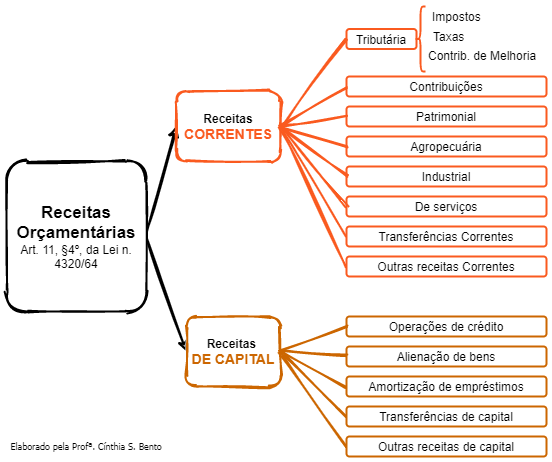

§ 4º - A classificação da receita obedecerá ao seguinte esquema:

RECEITAS CORRENTES

Receita Tributária

Impostos.

Taxas.

Contribuições de Melhoria.

RECEITA DE CONTRIBUIÇÕES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

RECEITAS DE CAPITAL

OPERAÇÕES DE CRÉDITO

ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

OUTRAS RECEITAS DE CAPITAL

-

Certo

Receitas Correntes - consiste na receita que aumenta a disponibilidade financeira do Estado, no geral, sendo importante instrumento de financiamento dos objetivos definidos nos programas e ações voltados às políticas públicas.

Segundo o Mcasp, Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); por fim, demais receitas que não se enquadram nos itens anteriores, nem no conceito de receita de capital (Outras Receitas Correntes).

-

Não Confundir:

Receita Corrente:

"receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes"

Receita de capital:

"provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente"

-

Receitas correntes: aumentam o patrimônio líquido do Poder Público. Em regra destinadas a atender despesas correntes.

Receitas de capital: não aumentam o patrimônio líquido do Poder Público. Em regra destinadas a atender despesa de capital.

Explicando, se o Poder Público conceder um empréstimo, o valor que receber a título de juros será receita corrente de serviço (+ patrimônio líquido), ao passo que o valor que receber a título de principal será receita de capital (patrimônio líquido não aumenta).

Fonte: Harrison Leite.

-

ninguém notou o "lotes urbanos"???? lotes urbanos é venda ou aluguel? só eu achei essa questão difícil???

-

@Perito ITEP-RN

Também fiquei com essa dúvida pois a questão não foi muito específica, temos que chutar imaginando o que o examinador pensou.

-

Também errei por imaginar que lotes urbanos seriam aluguéis, logo, receita corrente originária. Acreditei ser pegadinha e fui pego.

-

Gab: CERTO

Classificam-se como Correntes as receitas provenientes de tributos;

- de contribuições;

- da exploração do patrimônio estatal (Patrimonial);

- da exploração de atividade econômica (Agropecuária, Industrial e de Serviços);

- de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes);

Por fim, demais receitas que não se enquadram nos itens anteriores, nem no conceito de receita de capital (são classificadas como Outras Receitas Correntes).

Erros, mandem mensagem :)

-

A categoria econômica se divide em:

Receita corrente: Tributárias (impostos, taxas ou contribuições de melhorias); contribuições, patrimoniais, agropecuárias, industriais, serviços, transferências correntes e outras receitas correntes. BIZU: TRICOPAISTRANSOU. Ex: aluguel de imóveis

Receitas de capital são aquelas que, em geral, não aumentam as disponibilidades financeiras do Estado nem provocam efeito sobre o patrimônio líquido. Ex: venda de móveis ou imóveis

-

A questão parte da diferenciação entre

as categorias econômicas da receita pública, apontada no art. 11 da Lei n.

4320/64. Vejamos;

Lei

4.320, Art. 11 - A receita classificar-se-á nas

seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas

Correntes as receitas tributária, de contribuições, patrimonial, agropecuária,

industrial, de serviços e outras e, ainda, as provenientes de recursos

financeiros recebidos de outras pessoas de direito público ou privado, quando

destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São Receitas de

Capital as provenientes da realização de recursos financeiros oriundos de

constituição de dívidas; da conversão, em espécie, de bens e direitos; os

recursos recebidos de outras pessoas de direito público ou privado, destinados

a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do

Orçamento Corrente.

No parágrafo 4º do mesmo dispositivo, a

classificação da receita é esquematizada, podendo ser ilustrada da seguinte

forma:

A partir de tais informações,

conclui-se que a receita de serviços oriundos de atividades decorrentes de

titulação, tarifa de água, lotes urbanos e outros títulos a receber devem ser

classificados como receita corrente, estando correta a assertiva.

Gabarito do Professor: CERTO

-

Enunciado: boa parte da receita operacional da CODEVASF se deve ao recebimento de receita de serviços oriundos de atividades decorrentes de titulação, tarifa de água, lotes urbanos e outros títulos a receber.

Então, renda proveniente de serviços.

Lei 4320/64 Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Gabarito: Correto

-

RECEITAS CORRENTES:

Tributárias

Contribuições

Patrimonial

Agropecuária

Industrial

Serviços

RECEITAS DE CAPITAL:

Operações de crédito

Alienações

Amortização

-

(CERTO) Vamos por partes:

a. titulação: sinceramente eu nem sei o que o enunciado quis dizer com isso

b. tarifa de água: receita corrente – serviços

c. lotes urbanos: se for aluguel será receita corrente –patrimonial / se for venda será receita de capital – alienação de bens

d. Títulos a receber: se for juros de aplicação será receita corrente – patrimonial / se for o próprio valor do principal será receita de capital

(achei a questão meio dúbia)

-

GABARITO CERTO

a) Receita originária: também chamada de receita pública de economia privada, pois é resultante da atividade

do Estado como agente particular, submetida ao direito privado.

b) Derivadas: é aquela que advém do patrimônio do particular, através de um constrangimento legal. Aqui, o

particular não tem escolha, sendo compelido a transferir recursos para o Estado (poder de império). Ex.:

tributos, multas.

c) Transferidas: obrigatória (repartição constitucional) e voluntária.