-

Gab. C

A entidade realizou o empenho no exercício x2, mas seu fato gerador ocorreu no exercício anterior exercício x1, logo se trata de Despesas de Exercícios Anteriores.

Não devemos confundir DEA com Restos a Pagar (RAP):

> Se a despesa fosse empenhada e a merenda escolar entregue ainda no exercício x1, faltando apenas o pagamento no final do exercício, a despesa seria inscrita em Restos a Pagar Processados.

> Se a despesa fosse apenas empenhada no exercício x1 e a merenda escolar e o pagamento ocorressem no exercício subsequente (exercício x2), a despesa seria inscrita em Restos a Pagar Não Processados.

Tudo que há de bom: https://linktr.ee/pedrohtp

bons estudos!

-

A fim de responder a questão vamos até a Lei 4320 combinando os artigos 35 e 37.

Art. 35. Pertencem ao exercício financeiro:

I - as receitas nêle arrecadadas;

II - as despesas nêle legalmente empenhadas.

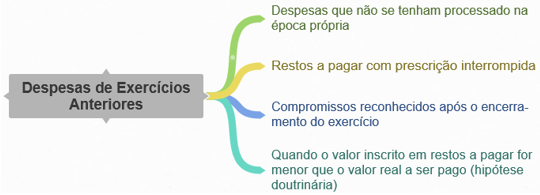

Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

-

EMPENHO -> JANEIRO 20X2

ENTREGA -> DEZEMBRO 20X1

Então, em dezembro de 20X1 não teve empenho. Quando tem seu empenho cancelado, a Despesa é classificada como DEA (despesa de exercícios anteriores).

Esse é o raciocínio para resolver esta questão.

Mas, ao analisar a legislação, percebe-se que o examinador praticamente CAGOU pra regra do Empenho.

Dec. 93872, Art . 24. É vedada a realização de despesa sem prévio empenho

Parágrafo único. Em caso de urgência caracterizada na legislação em vigor, admitir-se-á que o ato do empenho seja contemporâneo à realização da despesa.

Provavelmente seja anulada... ou não.

Gabarito: ERRADO

-

Certo

O art. 37 da Lei nº 4.320/1964 dispõe que as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os restos a pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

Para fins de identificação como despesas de exercícios anteriores, considera-se:

a. Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação;

b. Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor;

c. Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

O empenho foi em x2, embora o fato gerador tenha ocorrido em x1.

-

Considere que determinada entidade pública tenha realizado o empenho em janeiro de x2, referente a merenda escolar entregue em dezembro de x1. Nessa situação, a referida despesa pertence ao exercício de x2, sob a classificação de despesas de exercícios anteriores. Resposta: Certo.

Empenho não liquidado ou liquidado sem pagamento => Restos a pagar

Despesa reconhecida (empenho) em exercício posterior = Despesa de Exercícios Anteriores

-

RP = E (ok) L (ok) P (não) X DEA = desp. ref.X1, mas (E-L-P foi X2)

Bons estudos.

-

No que se refere às classificações de receitas e despesas públicas e às disposições da legislação aplicável às finanças públicas, julgue o item subsequente.

Considere que determinada entidade pública tenha realizado o empenho em janeiro de x2, referente a merenda escolar entregue em dezembro de x1. Nessa situação, a referida despesa pertence ao exercício de x2, sob a classificação de despesas de exercícios anteriores.

GAB. DEFINITIVO "CERTO".

JUSTIFICATIVA:

Consideram-se despesas de exercícios anteriores compromissos reconhecidos após o encerramento do exercício as obrigações de pagamento criadas em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente. Como a questão trata de um caso em que houve a contraprestação (entrega da merenda) e o reconhecimento só foi feito no exercício seguinte, trata-se de despesas de exercícios anteriores, que, apesar do nome, somente é registrada no exercício do seu reconhecimento.

Fonte: https://cdn.cebraspe.org.br/concursos/tc_df_20_ace/arquivos/TCDF_ACE_JUSTIFICATIVAS_ALTERAO_MANUTENO_DE_GABARITO.PDF [QUESTÃO 103]

-

Essa questão versa sobre Despesas de Exercícios Anteriores.

São

Despesas de Exercícios Anteriores (DEA) as despesas cujos fatos geradores ocorreram

em exercícios anteriores àquele em que deva ocorrer o pagamento, para as quais

o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las. Elas ocorrem nas seguintes hipóteses:

Fonte: Elaboração própria baseada no MCASP.

A questão versa sobre despesas que não foram processadas à época própria, logo, realmente trata-se de uma Despesa de Exercícios Anteriores, o que torna o item certo.

Gabarito do Professor: CERTO.

-

Não entendi como foi feita a entrega de merenda escolar sem ter empenho!

-

Questão maliciosa pois falou que o empenho foi realizado em janeiro de x2, nesta hora espirei fundo para entender realmente o que o examinador quis dizer. o empenho aqui em questão foi escrito apenas para concretizar um ato concluído e não uma despesa empenhada . ocorreu uma despesa empenhada sera restos a pagar processadas e não processadas,

-

Não confundam o reconhecimento da VPD (despesa patrimonial) com o da despesa orçamentária.

Dezembro de x1 --> entrega da merenda escolar --> ocorreu o fato gerador --> VPD

Janeiro de x2 --> houve o empenho da despesa --> despesa orçamentária

Conforme o MCASP, os registros contábeis devem ser reconhecidos pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.

Ocorreu o fato gerador? Registra a VPD, mesmo que não tenha ocorrido o empenho.

Quando ocorrer o empenho, as despesas orçamentárias serão reconhecidas. Como o empenho só ocorreu em X2, a despesa pertence a esse exercício, sendo classificada como DEA em razão da entidade pública só ter reconhecido o direito do credor após o encerramento do exercício.

Gabarito: CERTO

-

Art. 60. É vedada a realização de despesa sem prévio empenho.

-

correta,

tal situação é denominada como "Despesas não processadas em época própria, quando o empenho é considerado insubsistente e anulado no exercício correspondente, mas, dentro do prazo vigente, o credor cumpriu com a sua obrigação". (FONTE: MCASP, 8º ed.).

-

Pq não colocar números reais em vez de x1 e x2? Que besteira