-

São entidades do Estado as empresas estatais e as autarquias. Marquei autarquia por ser a opção mais provável, mas não sei o que exclui a letra A.

Gabarito: Letra B.

-

Meus amigos, fiquei sem entender bem essa questão de início.

Mas se vocês analisarem bem, essa prova é para o cargo de Fiscal de Tributos, logo, o direito Administrativo será direcionado para o âmbito da Contabilidade - veja que o comando da questão fala em "elaboração e divulgação de informação contábil"

Por isso fui procurar o Conceito de "Entidade do Setor Público" na contabilidade - encontrei a definição na RESOLUÇÃO CFC Nº. 1.128/08. Veja:

Entidade do Setor Público: órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

➜ Dessa forma, devemos procurar, dentre as opções, alguma entidade que receba dinheiro ($$) público.

Veja alguns conceitos:

a) A empresa independente ou não dependente dispõe de receitas próprias, geradas por suas atividades, para pagar suas despesas de pessoal, de custeio em geral e de capital. São exemplos de empresa estatais independentes a Petrobras, Eletrobras, Banco do Brasil, Caixa Econômica Federal, Infraero, Correios etc.

b) Autarquias são pessoas jurídicas de direito público, de natureza meramente administrativa, criadas por lei específica, para a realização de atividades, obras ou serviços descentralizados da entidade estatal que as criou.

c) ONG - As Organizações não Governamentais são organizações sem fins lucrativos, constituídas formalmente e autonomamente, caracterizadas por ações de solidariedade no campo das políticas públicas e pelo legítimo exercício de pressões políticas em proveito de populações excluídas das condições da cidadania.

d) Uma sociedade de propósito específico (SPE), é uma sociedade empresária cuja atividade é bastante restrita, podendo em alguns casos ter prazo de existência determinado, normalmente utilizada para isolar o risco financeiro da atividade desenvolvida. O seu objeto social deverá estar limitado à atividade que irá exercer.

e) Uma OSCIP é uma qualificação jurídica atribuída a diferentes tipos de entidades privadas atuando em áreas típicas do setor público com interesse social, que podem ser financiadas pelo Estado ou pela iniciativa privada sem fins lucrativos.

Com esses conceitos, concluí que a única opção que se encaixa no conceito de Entidade do Setor Público - para a contabilidade - é a autarquia instituída e mantida pelo município. (veja que a alternativa deixou claro que quem dá o dinheiro ($$) é o setor público.

-

GABARITO: B

Art. 50, L.C 101/2000. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes: (...) III - as demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente; (...)

Relembrando o conceito de empresa estatal dependente:

Art. 2º, L.C 101/2000. Para os efeitos desta Lei Complementar, entende-se como: (...) III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária; (...)

-

Entidades do terceiro setor não fazem parte da Administração pública.

-

Salve, salve, amigos da Contabilidade! \o/

A questão menciona as entidades do setor público vista sob a ótica da NBC TSP Estrutura Conceitual. Logo, vejamos o que diz os itens 1.8A a 1.8D:

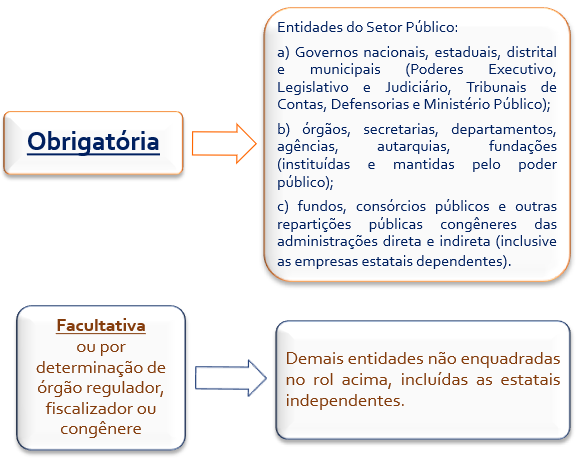

"1.8A Esta estrutura conceitual e as demais NBCs TSP aplicam-se, OBRIGATORIAMENTE, às entidades do setor público quanto à elaboração e divulgação dos RCPGs. Estão compreendidos no conceito de entidades do setor público: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes).

1.8B As empresas estatais dependentes são empresas controladas que recebem do ente controlador recursos financeiros para pagamento de despesas com pessoal, despesas de custeio em geral ou despesas de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

1.8C As empresas estatais independentes são todas as demais empresas controladas pelas entidades do setor público que não se enquadram nas características expostas no item 1.8B, as quais, em princípio, não estão no alcance desta estrutura conceitual e das demais NBCs TSP (ver item 1.8D).

1.8D As demais entidades não compreendidas no item 1.8A, incluídas as empresas estatais independentes, poderão aplicar esta estrutura conceitual e as demais NBCs TSP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres."

O que podemos concluir disso? A NBC TSP NÃO CONSIDERA as empresas estatais independentes como sendo parte do escopo das entidades do setor público. Logo, não aplicam obrigatoriamente a Estrutura Conceitual.

Portanto, gabarito B.

@proffabiovasconcelos

-

Gabarito: B

Segundo a norma, a Estrutura Conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs. Estão compreendidos no conceito de entidades do setor público: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes).

As demais entidades não compreendidas no conceito de “entidades do setor público”, incluídas as empresas estatais independentes, poderão aplicar a estrutura conceitual e as demais NBCs TSP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

PDF Estratégia Concursos.

-

Contabilidade aplicada ao setor público aplica-se à:

Administração direta;

Administração indireta:

- Autarquias;

- Fundações públicas;

- Empresas públicas;

- Sociedades de economia mista

As duas últimas só se aplicam se forem dependentes.

-

Essa questão versa sobre campo de aplicação da Contabilidade Aplicada ao Setor Público.

Vamos a um resumo esquemático sobre o assunto antes de analisar a questão.

Fonte: Elaboração própria baseada no MCASP e na NBC TSP - Estrutura Conceitual.

Notem, portanto, que apenas a letra B constitui uma entidade que se insere no rol de entidades do Setor Público (no caso, na alínea b do rol). Esse assunto se encontra disciplinado no MCASP, 8ª ed., pg. 21 e na NBC TSP - Estrutura Conceitual.

Gabarito do Professor: Letra B.