-

LETRA C aos não assinantes.

-

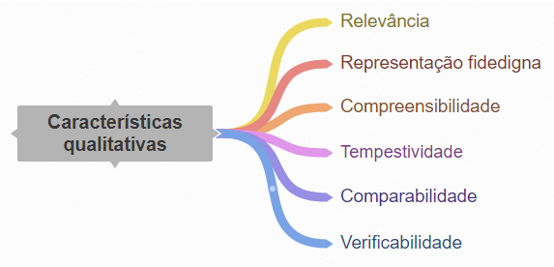

Características qualitativas:

• Relevância – capacidade de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. As demonstrações são capazes de influenciar quando têm valor confirmatório, preditivo ou ambos.

• Representação fidedigna – é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material.

• Compreensibilidade – permite que os usuários compreendam o seu significado. É aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta. o A comparabilidade pode aprimorar a compreensibilidade.

• Tempestividade – disponibilidade para o usuário a tempo de ela ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

• Comparabilidade – possibilita ao usuário identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

Obs: A comparabilidade difere da consistência. A Consistência se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração. A Comparabilidade é o objetivo, enquanto a consistência auxilia a atingi-la.

• Verificabilidade – ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos de outra natureza que se propõe a representar.

-

Salve, salve, amigos da Contabilidade! \o/

As características qualitativas da informação contábil são a RELEVÂNCIA, REPRESENTAÇÃO FIDEDIGNA, COMPREENSIBILIDADE, TEMPESTIVIDADE, COMPARABILIDADE e VERIFICABILIDADE.

Lembrando que, ao contrário da Contabilidade Societária, na CASP não temos nada que faça a divisão dessas características em FUNDAMENTAIS e DE MELHORIA. Logo, TODAS são características qualitativas, apenas.

Portanto, gabarito C.

@proffabiovasconcelos

-

Gabarito: C

As características qualitativas da informação incluída nos RCPGs são:

- Relevância;

- Representação Fidedigna;

- Compreensibilidade;

- Tempestividade;

- Comparabilidade; e

- Verificabilidade.

Lembrando que as restrições inerentes à informação contida nos RCPGs são:

- Materialidade;

- Custo-benefício; e

- Alcance do equilíbrio apropriado entre as características qualitativas.

-

Vamos analisar a questão.

Essa questão versa sobre características qualitativas da informação contábil, as quais são descritas no âmbito da NBC TSP - Estrutura Conceitual.

Vamos relembrá-las:

Fonte: Elaboração própria baseada na NBC TSP - Estrutura Conceitual.

Agora, vamos analisar as alternativas:

B)

Essa alternativa está errada, pois essas não constituem as características qualitativas da informação incluída

nos RCPGs são atributos que tornam a informação útil para os usuários e dão suporte ao

cumprimento dos objetivos da informação contábil. Na verdade, são os princípios contábeis constantes da atualmente revogada Resolução CFC n.º 750/1993.

C)

Essa alternativa está certa, pois todas as características listadas estão de acordo com o resumo esquemático acima e com o item 3.2 da NBC TSP Estrutura Conceitual.

A, D e E) Essas alternativas estão erradas, pois não listam características qualitativas da informação contábil constantes da NBC TSP - Estrutura Conceitual.

Gabarito do Professor: Letra C.

-

TeVe ReCo ReCo

Tempestividade

Verificabilidade

Representação fidedigna

Comparabilidade

Relevância

Compreensibilidade

-

Complementando o que já foi dito até aqui

A – ERRADA

primazia da essência sobre a forma é um princípio da contabilidade

B – ERRADA

todos são princípios da contabilidade

C – CERTA

D – ERRADA

materialidade é uma restrição (ou um aspecto) da relevância (esta sim é uma característica qualitativa)

E – ERRADA

Competência é um princípio da contabilidade

Fonte(s) Complementar(es):

_Apostila Vestcon SEFAZ-RJ 2013 (Auditor Fiscal da Receita Estadual 3ª Categoria Prova 1 2º Módulo) / Contabilidade Geral

_ _”Princípio da primazia da essencial sobre à forma” (pág 8 – 1ª Coluna)

_ _”Princípios de Contabilidade …” (Pág 11 – 1ª Coluna)

_https://www.facilite.co/os-6-principios-da-contabilidade/

_Tecconcursos

_ _https://www.tecconcursos.com.br/questoes/1255928 (Comentário do Professor Claudio Caetano)

_ _“Hideki Ryuga (@l_lawiet_near)”