-

Item I:

Parte da Doutrina alega ser ilógico que haja incidência de contribuição previdenciária sobre o pagamento referente aos primeiros 15 dias de afastamento, pois tal rubrica não é acompanhada de uma contraprestação de serviços por parte do empregado e o afastamento por motivo de doença é risco social coberto pela Previdência. Este é também o entendimento do Superior Tribunal de Justiça:

“REsp 786250 / RS ; RECURSO ESPECIAL 2005/0165089-4. MIN. TEORI ALBINO ZAVASCKI. DJ 06.03.2006 p. 234 TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. REMUNERAÇÃO PAGA PELO EMPREGADOR NOS PRIMEIROS QUINZE DIAS DO AUXÍLIO-DOENÇA. NÃO-INCIDÊNCIA. PRECEDENTES. TRIBUTOS DE MESMA ESPÉCIES. COMPENSAÇÃO. CORREÇÃO MONETÁRIA. JUROS. 1. É dominante no STJ o entendimento segundo o qual não é devida a contribuição previdenciária sobre a remuneração paga pelo empregador ao empregado, durante os primeiros dias do auxílio-doença, à consideração de que tal verba, por não consubstanciar contraprestação a trabalho, não tem natureza salarial. Precedentes RESP 720.817/SC, 2ª T., Min. Franciulli Netto, DJ de 05.09.2005, RESP 550.473/RS, 1ª T., Min. Teori Albino Zavascki, DJ de 26.09.2005. (...)”

-

IV - Recente jurisprudência

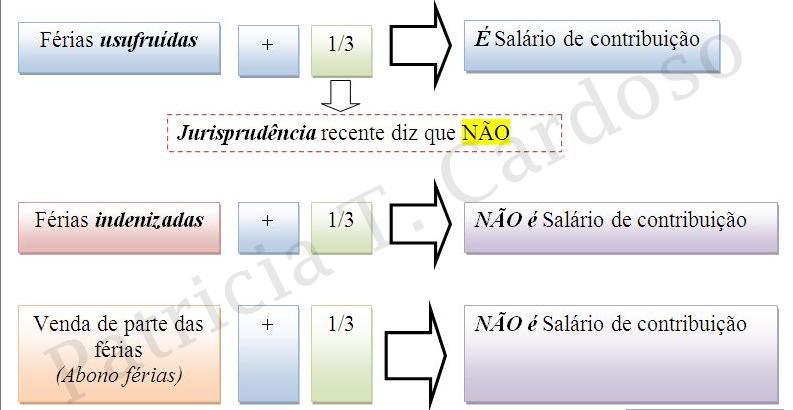

O STJ entendia que o acréscimo de 1/3 sobre as férias integraria a remuneração do servidor público e, consequentemente, a base de cálculo da contribuição previdenciária (art. 4º da Lei n. 10.887/2004), pois se trataria, ao cabo, de vantagem retributiva da prestação do trabalho. Contudo, esse entendimento mostrou-se contrário a vários arestos do ST, que concluíam não incidir a referida contribuição sobre aquele adicional, visto que deteria natureza compensatória, indenizatória, por não se incorporar ao salário do servidor para aposentadoria (art. 201, § 11, da CF/1988). Assim, embora esses julgados não sejam do Pleno do STF, a Seção reviu sua posição, para entender também que não incide contribuição previdenciária sobre o terço constitucional de férias. Anote-se, por último, que esse entendimento da Seção foi firmado em incidente de uniformização jurisprudencial que manteve o acórdão impugnado da Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais acorde com a jurisprudência do STF. Precedentes citados do STF: AI 712.880-MG, DJe 11/9/2009; AI 710.361-MG, DJe 8/5/2009; AgRg no AI 727.958-MG, DJe 27/2/2009; AgRg no RE 589.441-MG, DJe 6/2/2009; RE 545.317-DF, DJe 14/3/2008, e AI 603.537-DF, DJ 30/3/2007. Pet 7.296-PE, Rel. Min. Eliana Calmon, julgada em 28/10/2009.

-

GABARITO: E

AVANTE!!!!!!

-

Não concordo com o gabarito desta questão pois Parcela integrante do SC +adicional de 1/3= é SC

-

Pra mim a questão está incompleta:

Não diz se as férias são indenizadas ou trabalhadas.

Se indenizadas, o 1/3: de acordo com a lei não integra o SC.

Se trabalhadas, o 1/3: de acordo com a lei integra o SC.

Para a jurisprudência, tanto indezadas quanto trabalhadas, o 1/3 das férias não integra o SC.

Em relação ao salário maternidade, concordo que esteja correto; já que se a questão quisesse a posição da jurisprudência teria deixado explícito no enunciado; e de acordo com a lei, o salário maternidade integra sim o SC. (lei 8212; art 28; §2º).

-

§ 3o Durante os primeiros quinze dias consecutivos ao do afastamento da atividade por motivo de doença, incumbirá à empresa pagar ao segurado empregado o seu salário integral. (Redação dada pela Lei nº 9.876, de 26.11.99)

-

STJ alterou o entendimento DE 2013.

Segue aresto fresquinho.

Processo AgRg nos EDcl nos EREsp 1352303 / RS - 2014/0133810-2

Data do Julgamento: 08/10/2014 - Data da Publicação/Fonte: DJe 24/10/2014

I. Apesar de a 1ª Seção do Superior Tribunal de Justiça, ao apreciar o Recurso Especial 1.322.945/DF, em julgamento realizado em 27/02/2013, ter decidido pela não incidência de contribuição previdenciária sobre o salário-maternidade e as férias usufruídas, é certo que, em posteriores Embargos de Declaração, acolhidos, com efeitos infringentes, REFORMOU o referido aresto embargado, para conformá-lo ao decidido no Recurso Especial 1.230.957/CE, julgado sob o rito do art. 543-C do CPC.

II. De outra parte, mesmo após o julgamento do Recurso Especial 1.322.945/DF, tanto a 1ª, como a 2ª Turmas desta Corte proferiram julgamentos, em que afirmado o caráter remuneratório do valor pago, ao empregado, a título de FÉRIAS GOZADAS, o que implica na incidência de contribuições previdenciárias sobre tal quantia.

III. "A Primeira Seção desta Corte, ao julgar o REsp 1.230.957/RS, processado e julgado sob o rito do art. 543-C do CPC, CONFIRMOU A INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE O SALÁRIO-MATERNIDADE. Incide a contribuição previdenciária SOBRE os valores referentes ao pagamento de FÉRIAS.

-

STJ - AgRg no REsp 1306726 / DF - AGRAVO REGIMENTAL NO RECURSO ESPECIAL - 2011/0248958-6

Data da Publicação/Fonte DJe 20/10/2014

1. A Primeira Seção desta Corte, no julgamento do REsp 1.230.957/RS, processado nos termos do art. 543-C do Código de Processo Civil, firmou a compreensão no sentido de que NÃO INCIDE CONTRIBUIÇÃO PREVIDENCIÁRIA sobre:

(I) a importância paga pelo empregador ao empregado durante os primeiros quinze dias de afastamento do empregado por motivo de doença, por não se enquadrar na hipótese de incidência da exação, que exige verba de natureza remuneratória, haja vista que "a importância paga não é destinada a retribuir o trabalho, sobretudo porque no intervalo dos quinze dias consecutivos ocorre a interrupção do contrato de trabalho, ou seja, nenhum serviço é prestado pelo empregado";

(II) o adicional de férias relativo às férias indenizadas, visto que nesse caso a não incidência decorre de expressa previsão legal (art. 28, § 9º, "d", da Lei 8.212/91 - redação dada pela Lei 9.528/97) e relativamente "ao adicional de férias concernente às férias gozadas, tal importância possui natureza indenizatória/compensatória".

-

Concordo com a opinião da Liliane Mariano

-

questão que deveria ser anulada, pois não especifica, se é o entendimento da receita ou da jurisprudência

-

Na minha humilde opinião: Questão passiva de ANULAÇÃO!

-

o item I tem redação que me fez crer ser errado, pois a situação não fala que o empregado entrou ou não em auxílio doença. por isso deveria ser anulada.

-

A prova foi para Juiz do Trabalho, logo percebi que a banca seguiu o entendimento da jurisprudência.

Portando, gabarito E.

-

eita

-

O que está desatualizado na questão?

-

Ghuiara, sobre a classificação como questão desatualizada:

A MP664 em seu texto original, alterava a Lei 8213/91 em seu Art 43 § 2º para "Durante os primeiros trinta dias de afastamento da atividade por motivo de invalidez, caberá à empresa pagar ao segurado empregado o seu salário integral”, tornando assim o item I incorreto.

No entanto, com a conversão da MP664 em Lei 13.135 de 2015, não existe mais esta previsão na legislação. Sendo atualmente vigente a redação dada pela Lei 9.876/99:

Lei 8.213/91 Art 43 § 2o "Durante os primeiros quinze dias de afastamento da atividade por motivo de invalidez, caberá à empresa pagar ao segurado empregado o salário."

Ou seja, gabarito correto, letra E.

-

Sobre o item I, compartilho a explicação do prof. Ivan Kertzman, estrategia concursos, no Curso de Dir. Previdenciário.

Meus amigos, os primeiros 15 dias de afastamento por incapacidade do segurado empregado é pago pelo empregador. Neste período o

empregado não tem direito ao auxílio-doença pago pela previdência social, mas o empregador deve pagar o seu salário. De acordo com o

entendimento da Receita Federal do Brasil, sobre o valor pago referente aos 15 dias iniciais de incapacidade do empregado deve incidir

contribuição previdenciária. A jurisprudência do Superior Tribunal de Justiça, contudo, firmou posicionamento contrário à incidência de

contribuição sobre esta parcela.

Novamente afirmo que para o concurso para Técnico do Seguro Social vocês devem se posicionar sempre de acordo com o entendimento do Poder Executivo.

SOBRE A ATUALIZAÇÃO, comentou o professor:

Aula 03 – Alterei a página 13, com a mudança do prazo de pagamento pela empresa de 30 para 15 dias de afastamento do empregado por incapacidade (em letra verde) e alterei no início de junho a página 28, com a contribuição do empregado doméstico (em vermelho).

VAMOS EM FRENTE!

-

Conforme entendimento da Receita Federal --> os primeiros 15 dias de afastamento incide contribuição

Conforme entendimento do STJ --> os primeiros 15 dias de afastamento não incide contribuição

-

SÓ PRA NÃO CONFUNDIR A GALERA QUE ESTÁ ESTUDANDO, A QUESTÃO NÃO ESTÁ DESATUALIZADA, O QUE OCORRE É PORQUE QUANDO CRIADA A MP664 O QC SAIU COLOCANDO EM TUDO QUANTO É QUESTÃO STATUS DE DESATUALIZADA, NO ENTANTO GABARITO AQUI É: GAB E.

BONS ESTUDOS E ÓTIMAS PROVAS.

-

REALMENTE A QUESTÃO NÃO ESTÁ DESATUALIZADA, MAIS UM ERRO DE CLASSIFICAÇÃO DO SITE...

l. CORRETO - Sobre os primeiros quinze dias pagos pelo empregador, no afastamento do empregado por doença não ocupacional, não incide a contribuição previdenciária. PARA O STJ O VALOR NÃO INTEGRA O SC POIS NÃO HÁ PRESTAÇÃO DE SERVIÇO. Mas, para a lei integra.

II. CORRETO - O salário-maternidade integra a base de cálculo da contribuição previdenciária. TANTO NA LEI QUANTO NO ENTENDIMENTO DO STJ O BENEFÍCIO INTEGRA O SC.

III. ERRADO - O fato de ser o salário-maternidade custeado pelos cofres da Autarquia Previdenciária exime o empregador da contribuição previdenciária incidente sobre a folha de salários. NÃO ISENTA A RESPONSABILIDADE DO EMPREGADOR DA CONTRIBUIÇÃO SOBRE A FOLHA DE SALÁRIOS.

IV. CORRETO - Não incide a contribuição previdenciária sobre acréscimo de um terço na remuneração das férias. PARA O STJ O VALOR (pago em forma de indenização ou não) NÃO INTEGRA O SC. JÁ PARA A LEI, SÓ DEIXARÁ DE INCIDIR CONTRIBUIÇÃO CASO SEJA PAGO EM FORMA DE INDENIZAÇÃO.

GABARITO ''E''

-

NÃO está desatualizada...

Mas cobra a visão da Jurisprudência, caso que não se aplica ao INSS que trabalha apenas conforme a Lei...