-

A questão se refere a estrutura integrada COSO I. O erro da questão está em afirmar que as categorias de objetivos estão no mesmo plano. A estrutura do COSO é montada em forma de cubo que se dividem em 3 dimensões: Categorias de Objetivos, Componentes e Estrutura Organizacional.

-

Excelente Elton. Obrigado!!!

-

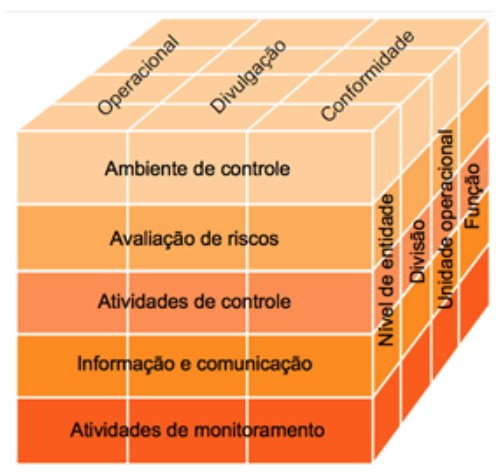

Segundo a estrutura integrada COSO I, existe uma relação direta entre os objetivos, os componentes e a estrutura da organização; e essa relação é representada por um cubo tridimensional:

- as 3 categorias de objetivos (operacional, divulgação e conformidade) representadas pelas colunas;

- os 5 componentes (ambiente de controle, avaliação de riscos, atividades de controle, informação & comunicação, e atividades de monitoramento) representados pelas linhas; e

- a estrutura organizacional (nível de entidade, divisão, unidade operacional, função) representada na 3ª dimensão.

-

http://www.iiabrasil.org.br/new/2013/downs/coso/COSO_ICIF_2013_Sumario_Executivo.pdf

-

Segundo a estrutura integrada COSO, existe uma relação direta entre os objetivos, os componentes e a estrutura da organização; e essa relação é representada por um Cubo Tridimensional: Categoria de Objetivos, Componentes, Estrutura Organizacional.

Categorias de objetivos do Controle Interno: Operacional, Divulgação e Conformidade, representadas pelas COLUNAS.

Operacional: esses objetivos relacionam-se à eficácia e à eficiência das operações da entidade, inclusive as metas de desempenho financeiro e operacional e a salvaguarda de perdas de ativos.

Divulgação: esses objetivos relacionam-se a divulgações: Financeiras e Não Financeiras, Internas e Externas, podendo abranger os requisitos de confiabilidade, oportunidade, transparência ou outros termos estabelecidos pelas autoridades normativas, órgãos normatizadores reconhecidos, ou às políticas da entidade.

Conformidade: esses objetivos relacionam-se ao cumprimento de leis e regulamentações às quais a entidade está sujeita.

O processo de controle interno é constituído de CINCO elementos ou componentes, que estão inter-relacionados entre si, e presentes em todo o controle interno: Ambiente de Controle, Avaliação e Gerenciamento dos Riscos,

Atividade de Controle, Informação e Comunicação, Monitoramento, representados pelas LINHAS;

Estrutura Organizacional: Nível de Entidade, Divisão, Unidade Operacional, Função, representada na 3ª DIMENSÃO.

-

Existe um relacionamento direto entre os objetivos que uma organização se empenha em alcançar e os componentes do gerenciamento de riscos corporativos, que representam aquilo que é necessário para o seu alcance.

file:///D:/AUDITORIA%20-%20TCU%202018/COSO-ERM-Executive-Summary-Portuguese.pdf

-

Segundo o COSO (Gerenciamento de Riscos Corporativos - Estrutura Integrada), existe um relacionamento direto entre os objetivos, que uma organização empenha-se em alcançar, e os componentes do gerenciamento de riscos corporativos, que representam aquilo que é necessário para o seu alcance. Esse relacionamento é apresentado em uma matriz tridimensional em forma de cubo.

Portanto, item errado, devido às categorias de objetivos se relacionam diretamente com os componentes, em que pese estarem em planos diferentes (relacionamento é apresentado em uma matriz tridimensional em forma de cubo).

-

Caso esteja estruturado formalmente, o controle interno de uma instituição pode ser representado sob a forma de um cubo. Nessa representação, as categorias de objetivos relacionam-se indiretamente (1) com os componentes, em que pese estarem no mesmo plano (2); diferentemente da estrutura organizacional, que está em outra dimensão.

Erro 1: a relação é direta. Citando como exemplo o COSO I, eles simplesmente dividiram o controle interno em 3 dimensões:

1ª Tipos de Objetivos (Operações, Relatório e Conformidade);

2ª Estrutura Organizacional (Subsidiária, Unidade de Negócio, Divisão e Níveis de Organização);

3ª Componentes (Ambiente de Controle, Análise de Riscos, Atividades de Controle, Informação e Comunicação, Monitoração);

Erro 2: se fosse pra estar num mesmo plano, o desenho seria um retângulo e não um cubo. São 3 planos diferentes que formam o diabo desse cubo (cada uma das categorias que eu citei acima significa 1 plano).

-

conseguiram achar o erro da questão? As categorias de objetivos e de componentes estão em dimensões diferentes (1ª dimensão e 3ª dimensão, respectivamente), assim como a da estrutura organizacional (2ª dimensão), formando um cubo tridimensional. Observem que a questão afirma que os objetivos e componentes estão no mesmo plano, tornando errada a questão.

Gabarito: ERRADO.

-

Opa, opa! De fato, o controle interno da uma instituição pode ser representado sob a forma de um cubo. No entanto, os objetivos se relacionam DIRETAMENTE com os componentes (e não indiretamente como afirmou a questão). Lembre daquele CUBO!

-

Matriz tridimensional do COSO I (Cubo COSO)

1ª dimensão: categorias de objetivos (operações, relatórios financeiros e conformidade).

2ª dimensão: níveis de avaliação.

3ª dimensão: componentes de controle (ambiente de controle, avaliação de risco, atividades de controle, informação e comunicação, monitoramento).

Portanto, as três dimensões demonstram a relação direta entre os objetivos de controle que a organização deve se esforçar em alcançar, os componentes de controle (3ª dimensão) necessários para se atingir esses objetivos (1º dimensão) e a estrutura organizacional (2º dimensão), que varia de uma organização para outra e por isso mesmo não detalhamos no estudo.

-

Fala pessoal! Professor Jetro Coutinho na área, para

comentar esta questão sobre Controles Internos.

Apesar de não falar, esta questão se refere ao COSO, especialmente o COSO ICIF (leigamente conhecido como COSO I), que trata sobre os controles internos em uma organização.

O COSO ICIF relaciona as três categorias de objetivos (Operacional, Divulgação e Conformidade) e reconhece que há riscos que podem afetar negativamente estes objetivos. Para evitar que os riscos se concretizem, a organização deve implantar controles internos, que são organizados em cinco componentes (ambiente de controle, avaliação de riscos, atividades de controle, informação e comunicação e atividades de monitoramento).

Tanto as categorias de objetivos quanto os componentes do controle interno devem perpassar todos os níveis da organização.

Para relacionar estes três temas (objetivos, componentes e níveis organizacionais), o COSO elaborou a figura de um cubo, conforme abaixo:

Como se vê, o cubo do COSO relaciona DIRETAMENTE as categorias de objetivos, os componentes e a estrutura organizacional (e não indiretamente como afirmou a questão).

Gabarito do Professor: ERRADO.

-

GAB: ERRADO

Complementando!

Fonte: Prof. Guilherme Sant Anna

Segundo o COSO (Gerenciamento de Riscos Corporativos - Estrutura Integrada), existe um relacionamento direto entre os objetivos, que uma organização empenha-se em alcançar, e os componentes do gerenciamento de riscos corporativos, que representam aquilo que é necessário para o seu alcance. Esse relacionamento é apresentado em uma matriz tridimensional em forma de cubo.

Dessa forma, o item erra ao dizer que o relacionamento entre as categorias de objetivos e os componentes é indireto (ele é, na verdade, direto). Ademais, as categorias e os componentes não se encontram no mesmo plano.

-

Há três dimensões: a primeira dos objetivos, a segunda da estrutura organizacional e a

terceira dos componentes.

Os objetivos e os componentes não estão no mesmo plano

Fonte: Prof. Ellen Verri || Grancursos