-

Gabarito Letra E

Depreciação acumulada e valor contábil em 31/12/14

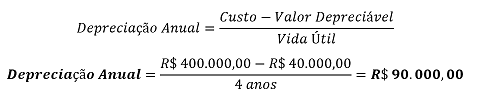

= (Custo de aquisição – Valor residual)/ tempo

= (400.000 – 40.000)/4 anos

= 90.000

400.000-90.000 = 310.000

Depreciação acumulada e valor contábil em 31/12/15

= (Valor remanescente – Valor residual)/ tempo

= (310.000 – 10.000)/ 5 anos

= 60.000

310.000-60.000 = 250.000

Teste de recuperabilidade

Valor recuperável: Valor em uso e valor justo líquido de despesas de venda, dos dois o MAIOR = R$ 280.000,00 (Valor em uso).

Valor recuperável > Valor contábil = Reconheço o valor contábil no BP

Valor recuperável

Como o valor contábil é menor que o valor recuperável, reconheço 250.000 no BP

bons estudos

-

-

Olá Renato, por que não houve reversão das perdas? Não deveria somar 30.000 no valor contábil, ficando 280.000?

-

Takao Tanaka, amigo a questão não fala em provisão para impairment constituída anteriormente a 31/12/2015. Dessa forma, o valor do bem permanecerá o Valor Original (-) Depreciação Acumulada.

Abs.!

-

1º ano

Cálculo Depreciação

Valor do bem - valor residual = valor depreciável

400.000 - 40.000 = 360.000 / 4 = 90.000

400.000 - 90.000 = 310.000

2º ano

310.000 - 10.000 = 300.000 / 5 = 60.000

310.000 - 60.000 = 250.000

No teste de recuperabilidade, quando: Vc < Vr --> NÃO FAZ NADA. Logo, o valor contábil é o encontrado no cálculo das depreciações.

Letra E.

-

Vamos calcular o valor contábil da máquina em 31/12/2014, que foi a data e que a entidade revisou sua vida útil e seu valor residual.

Com isso, na data da revisão o valor contábil da máquina era de:

Custo R$ 400.000,00

( – ) Depreciação Acumulada (R$ 90.000,00 )

( = ) Valor Contábil R$ 310.000,00

A partir de 31/12/2014, quando ocorreu a revisão, temos que ajustar o valor da depreciação anual. Assim:

Com isso, na data do teste de recuperabilidade o valor contábil da máquina era de:

Custo R$ 400.000,00

( – ) Depreciação Acumulada (R$ 150.000,00 )

( = ) Valor Contábil R$ 250.000,00

Sabe-se que em 31/12/2015 o valor recuperável da máquina era de R$ 280.000,00 (maior valor entre o valor em uso e o valor justo líquido das despesas de venda).

Com isso, não há que se falar em reconhecimento de perda por redução ao valor recuperável.

A máquina, portanto, continuará contabilizada por R$ 250 mil.

-

Caso tivesse havido alguma perda em anos anteriores, poderíamos ate falar em ganho. No entanto, nao houve.

-

PESSOAL , JÁ FOI EXPLICADO NA QUESTÃO , MAS VOU FRISAR DE NOVO , PQ EU ERRAVA MUITO.

Perceba que a questão não falou que tinha saldo provisionado de PERDAS POR IMPAIRMENT , por isso, adotamos o VALOR CONTÁBIL COMO RESPOSTA E NÃO O VALOR RECUPERÁVEL.

Bons estudos!