-

ORÇAMENTO PROGRAMA:

- integração entre planejamento e orçamento;

- visa objetivos e metas;

- consideram-se as análises das alternativas disponíveis e todos os custos;

- ênfase nos aspectos administrativos e de planejamento;

- classificação principal: funcional-programática;

- utilização sistemática de indicadores para acompanhamento e aferição dos resultados;

- controle de eficiência, eficacia e efetividade.

ORÇAMENTO TRADICIONAL

>Não se baseia em uma programação.

>Distribui os recursos segundo os objetos de gastos (pessoal, material de consumo e outros)

>Força os diferentes setores públicos a pressionarem as administrações superiores em busca de maiores recursos.

>Conduz a administração superior:

- para adequar o total de despesas ao montante das receitas previstas:

- a proceder cortes indiscriminados no montante dos recursos solicitados.

- a superestimar as receitas para atender às pressões das despesas.

>Não incentiva a busca da economicidade por parte do administrador, já que não possui mecanismos para controlar os custos dos produtos oferecidos.

-

Gabarito Letra B

Essa questão se baseou no livro do Giacomoni

I. O orçamento é o elo entre o planejamento e as funções executivas da organização. Orçamento Programa

II. A alocação de recursos visa à consecução de objetivos e metas.Orçamento Programa

III. A alocação de recursos visa à aquisição de meios.Orçamento Tradicional

IV. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.Orçamento Tradicional

V. O principal critério classificatório utilizado é por unidade administrativa.Orçamento Tradicional

VI. O controle visa a avaliar a legalidade no cumprimento do orçamento.Orçamento Tradicional

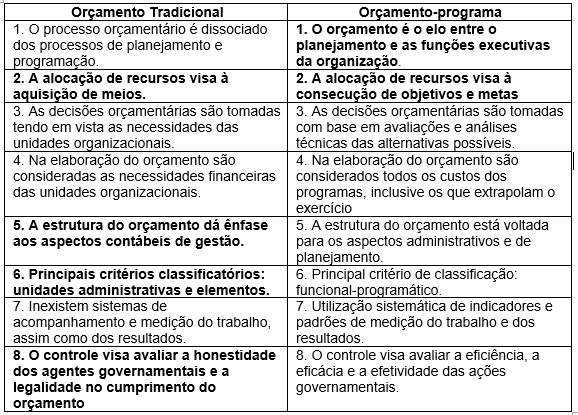

Orçamento Tradicional

1. O processo orçamentário é dissociado dos processos de planejamento e programação.

2. A alocação de recursos visa à aquisição de meios.

3. As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

4. Na elaboração do orçamento são consideradas as necessidades financeiras das unidades organizacionais.

5. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.

6. Principais critérios classificatórios: unidades administrativas e elementos.

7. Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

8. O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento.

Orçamento Programa

1. O orçamento é o elo entre o planejamento e as funções executivas da organização.

2. A alocação de recursos visa à consecução de objetivos e metas.

3. As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

4. Na elaboração do orçamento são considerados todos os custos dos programas, inclusive os que extrapolam o exercício.

5. A estrutura do orçamento está voltada para os aspectos administrativos e de planejamento.

6. Principal critério de classificação: functonal-programático.

7. Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

8. O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais.

bons estudos

-

A título de complemetação

O Orçamento Programa é o atual e mais moderno Orçamento Público e está intimamente ligado ao planejamento.

-

Renato!!! Onde vive????

Ele sabe tudoooo de todas as matériassss!! hahaha

-

[Leonora Devensi] no mínimo ele estuda para Área Fiscal ou Analista Legislativo!

At.te, CW.

-

QUAL É A LEI E O ARTIGO QUE CONSTA ESSA QUESTÃO ? OBRIGADO

-

Respostando resumo do Oliver...

ORÇAMENTOS

(1)ORÇAMENTO-PROGRAMA - O orçamento-programa está intimamente ligado ao sistema de planejamento e aos objetivos que o governo pretende alcançar. A ênfase é nos objetivos a realizar. Esta é a técnica orçamentária utilizada no Brasil atualmente e é obrigatória para todas as unidades da Federação. Foi legalmente implementada no Brasil mediante sua inclusão na Lei no 4.320/1964. (PPBS) ORÇAMENTO.

(2)CLÁSSICO/TRADICIONAL - No orçamento clássico ou tradicional a ênfase é naquilo que a instituição gasta, e não no que realiza.

(3)ORÇAMENTO DE DESEMPENHO - Orçamento com base no desempenho organizacional significa que as Unidades Gestoras seriam contempladas com recursos orçamentários conforme o desempenho no exercício anterior. Se caracteriza por apresentar o orçamento sob duas perspectivas: o objeto do gasto e um programa de trabalho.

(4)ORÇAMENTO BASE ZERO - A metodologia do Orçamento Base Zero não é adotada no Brasil. Sua ideia básica é a de que cada unidade da Administração Pública, a cada ano, ao elaborar sua proposta orçamentária, deve justificar o quanto e para que deve gastar os recursos que estão sendo pleiteados. A maior preocupação do Orçamento Base zero é justificar o porquê da despesa, se deve ou não gastar esse ou aquele recurso e em qual programa ou projeto.

(5)ORÇAMENTO PARTICIPATIVO - Orçamento participativo é um mecanismo governamental de democracia participativa que permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmente quanto ao orçamento de investimentos, como exemplo a construção de unidades hospitalares e aquisição de bens.

(6)ORÇAMENTO INCREMENTAL - Nesse tipo de orçamento, a definição dos montantes de recursos a serem alocados para os programas, ações, órgãos ou despesas é feita mediante a simples incorporação de acréscimos em cada item de despesa, mantendo-se o mesmo conjunto de despesas do orçamento anterior, ou com pequenos ajustes. Assim, as ações e os programas estabelecidos no passado tendem a permanecer inalterados ao longo do tempo e o orçamento acaba não refletindo as novas necessidades e prioridades da sociedade.

-

Sobre o Orçamento-Programa é INCORRETO afirmar que

a) o orçamento é o elo de interação entre o planejamento e as funções executivas da organização.

b) a ênfase está nos meios (o que se compra) e não nas diretrizes, prioridades, objetivos e metas.

c) o controle visa avaliar a eficiência, eficácia e efetividade das ações governamentais.

d) a Lei nº 4.320/1964 contém determinações para a elaboração da Lei Orçamentária Anual que são típicas do Orçamento- Programa.

e) o principal critério de classificação está contido na Portaria STN e MOG no 42/1999.

orçamento-programa (final da década de 50 nos EUA):

- ficou explícito no DEC 200/67; realidade decreto 2829/98;

- integração entre planejamento e orçamento;

- quantificação de objetivos e fixação de metas;

- relação insumo-produto;

- alternativas programáticas.

- acompanhamento físico-financeiro;

- classificação FUNCIONAL E PROGRAMÁTICA – programas, ações e subtítulos;

- indicadores para acompanhamento e aferição de resultados;

- visa EFICIÊNCIA, EFICÁCIA E EFETIVIDADE.

- gerência por objetivos.

GAB LETRA B

-

I. O orçamento é o elo entre o planejamento e as funções executivas da organização. (CORRETO)

II. A alocação de recursos visa à consecução de objetivos e metas. (CORRETO)

III. A alocação de recursos visa à aquisição de meios. *(BASE-ZERO)

IV. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão. *(TRADICIONAL)

V. O principal critério classificatório utilizado é por unidade administrativa. *(TRADICIONAL)

VI. O controle visa a avaliar a legalidade no cumprimento do orçamento. *(DESEMPENHO)

*CORRIJAM-ME POR FAVOR

BREVE RESUMO DO ORÇAMENTO-PROGRAMA:

-> PROGRAMA -> PLANEJAMENTO + ORÇAMENTO = PPA & LDO

-> ÊNFASE NAS REALIZAÇÕES

-> ANTERIOR AO ORÇAMENTO PARTICIPATIVO

-

Questão sobre tipos/técnicas orçamentárias, especificamente

sobre a diferença entre o orçamento tradicional e o orçamento programa.

Conforme Paludo¹, tipos/técnicas orçamentárias compreendem um conjunto de teorias, características, padrões, finalidades e

classificações próprias, que identificam/definem o orçamento público de determinada época/período.

O orçamento público passou por

um contínuo processo de reforma de concepção, com efeitos importantes nas

práticas e processos, começando pelo antigo orçamento tradicional, um mero instrumento de controle político, até o

moderno orçamento programa,

instrumento de administração.

Dica! Para

concursos mais concorridos da área de gestão e controle, recomendo fortemente a

leitura de Giacomoni, ele é frequentemente utilizado pelas bancas em geral na

parte de orçamento público e é queridinho do CEBRASPE.

Esses dois tipos de orçamento

possuem características específicas

que os distinguem, muito ligadas a época que foram idealizados e as necessidades

governamentais que pretendiam endereçar. Trago um quadro resumo do Giacomoni² que fundamentou o examinador

nas alternativas:

Feita toda revisão, já podemos

identificar cada característica das alternativas com o respectivo

tipo de orçamento:

I. O orçamento é o elo entre o

planejamento e as funções executivas da organização –

orçamento-programaII. A alocação de recursos

visa à consecução de objetivos e metas -

orçamento-programaIII. A alocação de recursos

visa à aquisição de meios –

orçamento tradicionalIV. A estrutura do orçamento

dá ênfase aos aspectos contábeis de gestão -

orçamento tradicionalV. O principal critério

classificatório utilizado é por unidade administrativa -

orçamento tradicionalVI. O controle visa a avaliar

a legalidade no cumprimento do orçamento -

orçamento

tradicional

Logo, está correto o que se

afirma APENAS em:

I e II

.

¹ Paludo, Augustinho Vicente Orçamento

público, administração financeira e orçamentária e LRF I Augustinho Vicente

Paludo. - 7ª. ed. rev. e atual.- Rio de Janeiro: Forense; São Paulo: MÉTODO:

2017.

² Giacomoni, James. Orçamento

público. 16ª. ed. São Paulo, Atlas, 2012.

Gabarito do Professor: Letra B.