-

A receita inscrita em dívida ativa já foi reconhecida no momento do lançamento, sendo registrado um direito a receber no ativo circulante. Quando ocorrer a arrecadação, teremos apenas um fato permutativo que provocará a baixa no direito de receber e a entrada em disponibilidades.

Fonte: Sérgio Mendes, em https://www.estrategiaconcursos.com.br/blog/gabarito-extraoficial-afo-e-dir-financeiro-auditor/

-

Pessoal, a questão não está falando em recebimendo da dívida ativa e sim da INSCRIÇÃO DA DÍVIDA ATIVA:

A assertiva coincide muito com seguinte trecho do livro de Augustinho Paluso, vide abaixo:

A inscrição de créditos em dívida ativa representa contabilmente uma Variação Ativa oriunda de um fato permutativo resultante da transferência de um valor não recebido no prazo estabelecido, dentro do próprio Ativo. (pagina 188, 6 edição do livro ORçamento Público, Afo e LRF)

O que acontece é o seguinte: A inscrição da Divida Ativa, no ENTE, gera um fato permutativo resultante de um fato aumentativo e outro diminutivo dentro do mesmo ente, ou seja, o órgão competente para inscrever a divida ativa da União é a PGFN. Neste órgão, é feita a inscrição utilizando um fato modificativo aumentativo e no órgão de origem do crédito a receber, por exemplo, Ministério da Fazenda, registra-se um fato modificativo diminutivo. Dessa forma, ambos os órgãos pertencentes ao mesmo ente (União) resultarão em um fato permutativo dentro do próprio ente (anulam-se no mesmo ente), causando assim, o fato permutativo mencionado na questão.

Não sei se fui clara, mas percebam que "o buraco é mais embaixo" da referida questão.

-

Raciocínio da questão: Se eu tenho um crédito, logicamente alguém me deve e eu tenho um direito. Se esse crédito é transformado (permutado) em Dívida Ativa, é evidente esse meu direito apenas permutou dentro do Ativo.

-

Para quem não tem acesso a resposta.

Gaba: CERTO

-

Resumo do MCASP 2017:

5.2. CONTABILIZAÇÃO DA DÍVIDA ATIVA

Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão de

origem do crédito encaminhá-lo ao órgão competente para sua inscrição em dívida ativa.

A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor

do patrimônio líquido do ente público (explo: União).

No órgão de origem é baixado o crédito a receber contra uma variação patrimonial diminutiva (VPD) e

no órgão competente para inscrição é reconhecido um crédito de dívida ativa contra uma variação patrimonial aumentativa (VPA).

Dessa forma, considerando-se o ente como um todo (explo.: União), há apenas a troca do crédito a receber pelo

crédito inscrito em dívida ativa, sem alteração do valor do patrimônio líquido.

Quanto à expectativa de realização, há troca do crédito a receber no ativo circulante (registrado

no órgão de origem do crédito) pelo crédito de dívida ativa no ativo não circulante

(registrado no órgão competente para inscrição do crédito em dívida ativa), tendo em vista

que o inadimplemento torna incerto o prazo para realização do crédito.

POR EXEMPLO, no âmbito federal (União), a competência para a gestão administrativa e judicial da dívida ativa é da Advocacia Geral da União (AGU) – órgão da União: é para ela que serão dirigidas as incrições em DA dos outros órgãos.

a dívida ativa tributária é gerida pela Procuradoria-Geral da Fazenda Nacional (PGFN), que é órgão da AGU; e a dívida ativa das autarquias e fundações públicas federais são geridas pela Procuradoria-Geral Federal, órgão da AGU.

As demais esferas governamentais – estados, Distrito Federal e municípios – disporão sobre a competência de seus órgãos e entidades para a gestão administrativa e judicial de sua dívida ativa.

Exemplo de parte da contabilização da Inscrição em Dívida Ativa: (pág. 315- MCASP)

d. INSCRIÇÃO EM DÍVIDA ATIVA

Este registro deverá ser efetivado simultaneamente no órgão competente para inscrição do crédito em dívida ativa e no órgão de origem do crédito.

i. No órgão ou entidade de origem do crédito:

Transferência do crédito em virtude da inscrição em dívida ativa.

Natureza da informação: patrimonial

D 3.5.1.2.2.xx.xx Transferências Concedidas Independentes de Execução Orçamentária – Intra OFSS

C 1.1.2.x.x.xx.xx Créditos a Curto Prazo

ii. No órgão ou entidade competente para inscrição do crédito em dívida ativa:

Recebimento do crédito decorrente da inscrição em dívida ativa.

Natureza da informação: patrimonial

D 1.2.1.x.x.xx.xx Créditos a Longo Prazo – Dívida Ativa

C 4.5.1.2.2.xx.xx Transferências Recebidas Independentes de Execução Orçamentária – Intra OFSS

Espero ter ajudado.

Bons estudos.

-

GAB: CERTO

FATO PERMUTATIVO: São fatos que acarretam uma troca (permuta) entre elementos do ativo, do passivo, ou de ambos, porém sem provocar alteração no Patrimônio Líquido, alterando apenas a composição qualitativa dos elementos pertencentes ao Patrimônio.

Ex.: compra de uma máquina à vista - ocorre a permuta de um bem (dinheiro) por outro bem (máquina), ambos elementos do ativo.

-

Dívida Ativa:

Para que uma dívida se torne “dívida ativa” é essencial que o crédito seja líquido e certo e esteja vencido.

A dívida ativa abrange todos os créditos da Fazenda Pública, cuja certeza e liquidez foram apuradas, por não terem sido pagos nas datas em que venceram. São créditos a receber classificados no ativo e representam uma fonte potencial de fluxo de caixa.

Augustinho Paludo.

GAB CERTO

-

Pense assim:

Quando registramos algo em dívida ativa, registramos esse "algo" na parte de dinheiro à ser recebido por caloteiros, e quando quem nos deve resolve acertar a dívida que tem conosco, registramos esse mesmo montante no lado de receitas entrantes - já que a quantia foi paga, o devedor quitou a sua dívida com a gente. Por isso dizemos de "caráter permutativo". Pula de um lado para o outro apenas em termos de "classificação".

-

"5.2. CONTABILIZAÇÃO DA DÍVIDA ATIVA

Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em dívida ativa, com observância dos prazos e procedimentos estabelecidos.

A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. No órgão ou entidade de origem é baixado o crédito a receber contra uma variação patrimonial diminutiva (VPD) e no órgão ou entidade competente para inscrição é reconhecido um crédito de dívida ativa contra uma variação patrimonial aumentativa (VPA). Dessa forma, considerando-se o ente como um todo, há apenas a troca do crédito a receber não inscrito pelo crédito inscrito em dívida ativa, sem alteração do valor do patrimônio líquido.

Quanto à expectativa de realização, há troca do crédito a receber no ativo circulante (registrado no órgão ou entidade de origem do crédito) pelo crédito de dívida ativa no ativo não circulante (registrado no órgão ou entidade competente para inscrição do crédito em dívida ativa), tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito (...)."

Fonte: MCASP, 7ª edição, página 313

Gabarito: certo.

-

INSCRIÇÃO DA DÍVIDA ATIVA É UMA FATO PERMUTATIVO

-

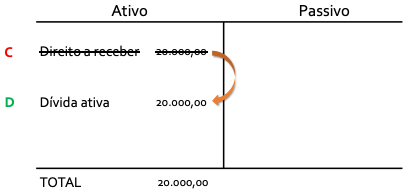

D - crédito a receber

C - dívida ativa

Ambas as contas pertencem ao ativo (direito), confirmando o fato permutativo.

-

Cabe lembrar que a dívida ativa é um direito que o órgão tem de receber um crédito, portanto se é um direito deve ser lançado no ativo.

No ativo circulante são lançados os "direitos" de curto pz (-12 meses)

No ativo não circulante são lançados os "direitos" de longo pz (+ 12 meses)

-

É isso mesmo. A inscrição em dívida ativa é um fato permutativo: um direito a receber é creditado (diminui o ativo) e a dívida ativa é debitada (aumenta o ativo). Veja que essa operação acontece dentro do próprio ativo e a situação patrimonial líquida não se altera, por isso que a inscrição em dívida ativa é uma receita não efetiva!

E a dívida ativa é justamente o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento, ou seja, uma transferência de valor não recebido no prazo estabelecido.

Com isso, confirmamos nosso gabarito como certo!

Gabarito: Certo

-

Boa noite,guerreiros!

A inscrição da dívida ativa representa um fato permutativo,visto que não altera o patrimônio líquido do ente federado.

>Acertei a questão com base nessa anotação de outra da banca Cespe.

O importante é acertar a questão!

-

Eu acho o máximo como a CESPE consegue aparecer com mil conceitos sobre dívida ativa kkkk

-

A inscrição de crédito em dívida ativa corresponde à representação contábil de um fato permutativo resultante da transferência de valor não recebido no prazo estabelecido, dentro do próprio ativo.

O que pegou para mim foi a parte dentro do próprio ativo. Que é um fato permutativo, não há dúvidas, pois o crédito não pago é inscrito como sendo contas a receber e quando é recebido converte-se para dinheiro em caixa. Ocorre que quando não se pode presumir o recebimento do crédito o mesmo é inscrito em ativo não-circulante, e quando é recebido passa para o ativo circulante.

Sei que são o mesmo ativo gênero, mas não espécie, então fiquei receosa de responder. Cabe considerar ainda que quando a dívida é estimada como certa de recebimento, é lançada direto no ativo circulante.

-

Dívida ativa = Fato Permutativo

CERTA

-

Vamos analisar a questão.

Quando um ente possui algum valor

a receber e o

prazo que o devedor possui

já transcorreu, o ente pode

inscrever esse seu

crédito em dívida ativa.

Veja só como o MCASP 8ª edição define dívida ativa: “dívida ativa é o conjunto de créditos

tributários e

não tributários em favor da Fazenda Pública,

não recebidos no prazo para

pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após

apuração de certeza e liquidez.".Certo. E agora: a inscrição de crédito em dívida ativa é um fato permutativo?

SIM! De forma simplificada, no momento da inscrição, um direito a receber é

creditado (diminui o ativo) e a dívida ativa é

debitada (aumenta o ativo). Veja que essa operação acontece dentro do próprio ativo e a situação patrimonial líquida não se altera, por isso que a inscrição em dívida ativa é uma

receita não efetiva!

Fonte: imagem cedida pelo professor.

Gabarito do professor: CERTO.

-

*não anotado na lei*

Copiando

Raciocínio da questão: Se eu tenho um crédito, logicamente alguém me deve e eu tenho um direito. Se esse crédito é transformado (permutado) em Dívida Ativa, é evidente esse meu direito apenas permutou dentro do Ativo.

"A inscrição de crédito em dívida ativa corresponde à representação contábil de um fato permutativo resultante da transferência de valor não recebido no prazo estabelecido, dentro do próprio ativo".

se não ler até o final, vai se confundir e vai errar!

-

VPA é reconhecida no lançamento (verificação do fato gerador, regime contábil da competência).

-

CERTO

A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

-

CERTO.

Cuidado para não haver confusão com os conceitos, segue abaixo o esquema:

-PARA O ENTE PÚBLICO: fato permutativo;

-PARA O ÓRGÃO COMPETENTE PARA A INSCRIÇÃO: fato modificativo aumentativo (variação patrimonial aumentativa); e

-PARA O ÓRGÃO DE ORIGEM DO CRÉDITO A RECEBER: fato modificativo diminutivo (variação patrimonial diminutiva).