-

GABARITO. B

Receitas patrimoniais são provenientes da fruição de patrimônio pertencente ao ente público, tais como as decorrentes de aluguéis, dividendos, compensações financeiras/royalties, concessões, entre outras. Já os investimentos são despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

-

LEI No 4.320, DE 17 DE MARÇO DE 1964.

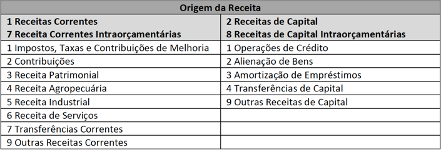

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 4º - A classificação da receita obedecerá ao seguinte esquema:

Receitas correntes

.Receita tributária

..Impostos.

..Taxas.

..Contribuições de melhoria.

.Receita de contribuições

.Receita patrimonial => R$ 350.000,00 referentes a Receitas imobiliárias (Exploração do Patrimônio Imobiliário)

.Receita agropecuária

.Receita industrial

.Receita de serviços

.Transferências correntes

.Outras receitas correntes

Receitas de capital

.Operações de crédito

.Alienação de bens

.Amortização de empréstimos

.Transferências de capital

.Outras receitas de capital

Art. 12. A despesa será classificada nas seguintes categorias econômicas: (Vide Decreto-lei nº 1.805, de 1980)

DESPESAS CORRENTES

.Despesas de Custeio

.Transferências Correntes

DESPESAS DE CAPITAL

.Investimentos

.Inversões Financeiras

.Transferências de Capital

DESPESAS DE CAPITAL

.Investimentos => empenhou R$ 900.000,00 com o planejamento e a execução de obras.

.Obras Públicas

.Serviços em Regime de Programação Especial

.Equipamentos e Instalações

.Material Permanente

.Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas

Gabarito: B

Bons Estudos!

-

Despesas Correntes:

- gastos com pessoal (servidores) e encargos sociais

- gastos com juros e encargos da dívida pública

Despesas de capital:

- investimentos

- inversões financeiras

- amortização da dívida pública

Receitas correntes:

- vindas da atividade economica do Estado ( serviços, patrimonio, agropecuária, comercial,...)

Receitas correntes:

- vindas dos investimentos que o Estado fez ( operações de crédito, alienação de bens inservíveis, amorizações(receber pagamentos) )

-

Gabarito: B

-

Se o Tribunal tivesse vendido o imóvel, seria uma receita de capital, classificada com Alienação de bens. Como ele apenas arrecadou o dinheiro, sem vender o imóvel, é considerada uma receita corrente patrimonial

-

Gab. B

São receitas de correntes patrimoniais: as receitas adquiridas mediante a exploração do patrimônio público. O planejamento e a execução de obras representam um investimento público, que é uma despesa capital.

-

Receitas Correntes;

Receita Patrimonial: são provenientes da fruição de patrimônio pertencente ao ente público, tais como as decorrentes de aluguéis, dividendos, compensações financeiras/royalties, concessões, entre outras.

Despesas de Capital

Investimentos; Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

Gab'B

-

Muito bem! Receitas imobiliárias (decorrentes da exploração do patrimônio imobiliário), de acordo com o artigo 11 da Lei 4.320/64, são receitas patrimoniais. E receitas patrimoniais são receitas correntes. Vamos conferir no MCASP 8ª edição:

“São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.”

Lembre-se do nosso mnemônico: Tributa Con PAISTO, onde: P representa receita Patrimonial.

“E por que não é transferência corrente, como diz a alternativa D, professor?”

Ora as transferências correntes, quando são receitas correntes, são recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Corrente.

E não é isso que está acontecendo no caso da questão! A Administração Pública está explorando o seu patrimônio, por isso é uma receita patrimonial. E está gastando com o planejamento e execução de obras, o que não é uma despesa corrente!

Pronto! Só com isso você já elimina todas as demais alternativas!

Mas só para garantir: planejamento e execução de obras é classificado como despesa de capital – investimentos. Quer ver? Olha só a Lei 4.320/64:

Art. 12, § 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras,inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

Gabarito do professor: B

-

Lembrando que...

Art. 35. Pertencem ao exercício financeiro:

I - as receitas nele arrecadadas;

II - as despesas nele legalmente empenhadas.

L4320

-

Muito bem! Receitas imobiliárias (decorrentes da exploração do patrimônio imobiliário), de acordo com o artigo 11 da Lei 4.320/64, são receitas patrimoniais. E receitas

patrimoniais são receitas

correntes. Vamos conferir no MCASP 8ª edição:

“São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial."

Fonte: MCASP 8ª edição.

Lembre-se do nosso mnemônico: Tributa Con

PAISTO, onde:

P representa

receita Patrimonial.“E por que não é transferência corrente, como diz a alternativa D, professor?"Ora as transferências correntes, quando são receitas correntes, são recursos financeiros recebidos de outras pessoas de direito público ou privado,

quando destinadas a atender despesas classificáveis em Despesas Corrente. E não é isso que está acontecendo no caso da questão! A Administração Pública está explorando o seu patrimônio, por isso é uma receita patrimonial. E está gastando com o planejamento e execução de obras, o que

não é uma despesa corrente!

Pronto! Só com isso você já elimina todas as demais alternativas!

Mas só para garantir: planejamento e execução de obras é classificado como

despesa de capital – investimentos. Quer ver? Olha só a Lei 4.320/64:

Art. 12, § 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.Gabarito do professor: B