-

GABARITO: A (PARTE I)

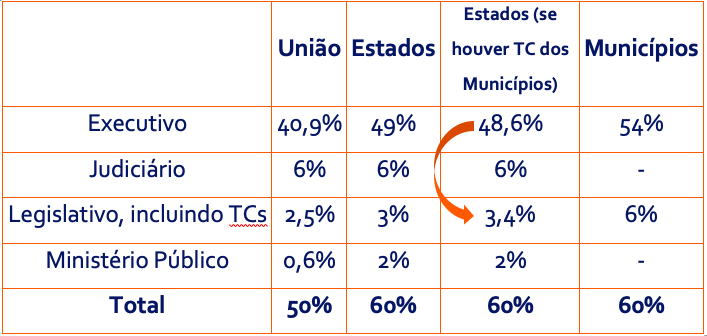

Segundo o art. 20 da LRF, os limites globais serão repartidos entre os poderes e o Ministério Público, não podendo exceder os seguintes percentuais da receita corrente líquida:

· Na esfera federal:

• 2,5% para o Legislativo, incluído o Tribunal de Contas daUnião;

• 6,0% para oJudiciário;

• 40,9% para o Executivo, destacando-se 3% para as despesas com pessoal destinadas:

· ao Poder Judiciário, ao Ministério Público e à Defensoria Pública do Distrito Federal e dos territórios,

· à Polícia Civil, à Polícia Militar e ao Corpo de Bombeiros militar do Distrito Federal,

· à execução de serviços públicos do Distrito Federal, por meio de fundo próprio.

• 0,6% para o Ministério Público daUnião.

· Na esfera estadual:

• 3% para o Legislativo, incluído o Tribunal de Contas do Estado;*

• 6% para o Judiciário;

• 49% para o Executivo;*

* O percentual de 49%* estabelecido para o Poder Executivo Estadual e o percentual de 3%* para o Legislativo, incluído o Tribunal de Contas do Estado, poderão ser acrescidos e reduzidos em 0,4% nos Estados em que houver Tribunal de Contas dos Municípios.

• 2% para o Ministério Público dos Estados.

· Na esfera municipal:

• 6% para o Legislativo, incluído o Tribunal de Contas do Município, sehouver;

• 54% para o Executivo.

-

GABARITO: A (PARTE II)

Agora, comentando item a item, temos:

(A) no Estado do Amapá, a despesa com pessoal, em cada período de apuração, como percentual da Receita Corrente Líquida, não poderá exceder 3% para o Poder Legislativo, incluído o Tribunal de Contas, 6% para o Poder Judiciário e 2% para o Ministério Público. GABARITO!

(B) não é computado como despesa com pessoal para efeito de cálculo dos limites da LRF a despesa com inativos, mesmo que custeadas diretamente pela conta do tesouro. ERRADA

A LRF considera como despesa total com pessoal, segundo o art. 18:

“o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência”.

(C) ainda que exista o limite, não pode vir a ser considerado nulo de pleno direito um aumento salarial descumpridor dos requisitos da LRF, por se tratar de verba alimentar. ERRADA

Conforme a LRF:

Art. 21. É nulo de pleno direito o ato que provoque aumento da despesa com pessoal e não atenda:

I - as exigências dos arts. 16 e 17 desta Lei Complementar, e o disposto no inciso XIII do art. 37 e no § 1o do art. 169 da Constituição;

II - o limite legal de comprometimento aplicado às despesas com pessoal inativo.

Parágrafo único. Também é nulo de pleno direito o ato de que resulte aumento da despesa com pessoal expedido nos cento e oitenta dias anteriores ao final do mandato do titular do respectivo Poder ou órgão referido no art. 20.

(D) a prorrogação de uma despesa de caráter continuado criada por prazo determinado não é considerada aumento de despesa, para os fins da LRF. ERRADA

Conforme a LRF:

Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

§ 7o Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado.

(E) uma forma de elidir o controle da LRF é promover a terceirização de mão de obra em substituição a servidores e empregados públicos. ERRADA

Negativo! Justamente as despesas com terceirização que se referem à substituição de servidores ou empregados públicos são computadas como outras despesas com pessoal – e somente as demais terceirizações não entram no cálculo.

-

Complementando a fundamentação da assertiva E como incorreta.

LRF - Seção II

Das Despesas com Pessoal

Subseção I

Definições e Limites

"Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

§ 1o Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outras Despesas de Pessoal"". (...)

-

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

MEMORIZE: (LJE: 2,5-3-6 | 6-6 | 40,9 – 49 - 54)

Poder Legislativo (inclui TC)

Federal: 2,5%

Estadual: 3%

Municipal: 6%

Poder Judiciário

Federal: 6%

Estadual: 6%

Municipal: não tem

Poder Executivo

Federal: 40,9% (destaca 3% p despesas com pessoal)

Estadual: 49%

Municipal: 54%

PEGUEI NO QC!

-

Observe que as letras B-C-D-E reduzem ou desprezam... = PRESUNÇÃO DE ERRADA!

-

Alguém sabe o erro da alternativa "c"? Seria somente a previsão na LRF?

No site do STF (A Constituição e o Supremo) consta o seguinte julgado que comenta o art. 169, parágrafo primeiro, da CF:

Ação direta de inconstitucionalidade. Leis federais 11.169/2005 e 11.170/2005, que alteram a remuneração dos servidores públicos integrantes dos Quadros de Pessoal da Câmara dos Deputados e do Senado Federal. Alegações de (...) inobservância da exigência de prévia dotação orçamentária (art. 169, § 1º, da CF). (...) A ausência de dotação orçamentária prévia em legislação específica não autoriza a declaração de inconstitucionalidade da lei, impedindo tão somente a sua aplicação naquele exercício financeiro. Ação direta não conhecida pelo argumento da violação do art. 169, § 1º, da Carta Magna.

[ADI 3.599, rel. min. Gilmar Mendes, j. 21-5-2007, P, DJ de 14-9-2007.]

-

Pessoal, vou passar uma dica que muito me ajuda, não sei se fará o mesmo por vocês. A ideia é realmente entender a divisão, e decorarmos menos itens da tabela. Obrigatoriamente temos que saber o limite de despesa com pessoal dos entes: 50% para União; 60% para os demais entes(isso cai muito em provas).

1º O mais difícil é decorarmos a percentagem para cada poder;

2º Então devemos decorar o judiciário, pois em todos é 6%;

3º Depois acho fácil decorar o executivo de cada ente(União e estados são muitos parecidos, é só tirar a vírgula e o zero, sendo, 40,9% e 49%, respectivamente; e municípios é 54).

Até agora só decoramos a tabelinha que todo mundo passa, mas o próximo passo é que é mais difícil para todo mundo, pelo menos pra mim. O legislativo para os entes é bem diferente, e ainda temos o MP. Agora é que entra o meu bizu, principalmente em questões como essa.

4º Temos que entender que esses percentuais por poder/órgão são somados para alcançar aquele total lá de cima: 50% União, 60% Estados/municípios, então vamos lá:

Municípios- decoramos o executivo que é 54%, logo o legislativo será 6% (54+6= 60%). Então no município só precisamos decorar o executivo, e por sobra saberemos o do legislativo.

Estados - 49% do executivo+6% judiciário = 55%. Para 60% falta 5%.------Então legislativo+MP = 5% (matamos a questão, a não ser que ele inverta. Pense comigo: Legislativo é maior que o MP, logo seu percentual é maior)

União- 40,9 + 6 = 46,9% ----------- falta 3,1% para chegarmos aos 50%. Se algum dia você viu essa tabela você deve recordar que o MP pega só um tiquinho, menos que 1%. Ele leva 0,6%, que é pra conta ficar redonda. Sobrou então 2,5 pro Legislativo, fechando os 50% da União.

Quer decorar o percentual do MP da União??? faz assim, pensa comigo, para fins didáticos, que o MP é o inverso do judiciário( juiz julga- MP é julgado). Então é só inverter: Judiciário é 6,0%? então MP é o inverso, 0,6%.

Sei que viajei, mas juro que minhas questões ficaram mais fáceis de serem resolvidas do que apenas decorar a tabelinha maldita.

-

OBRIGADO, RUBENS!!!!!!!!!!!!!!

-

Cuidado:

Mão de obra terceirizada só será computada como despesa total com pessoal se, e somente se, esta substituir servidores efetivos.

-

O enunciado da questão começa com uma excelente afirmação: “O limite com despesas de pessoal é uma grande preocupação da Constituição de 1988, finalmente regulada pela Lei de Responsabilidade Fiscal – LRF”. Grave isso!

Beleza. Agora, vejamos as alternativas:

a) Correta. Os limites da despesa total com pessoal são definidos em termos de percentual (%) da Receita Corrente Líquida, nos artigos 19 e 20, da LRF. Vejamos as disposições específicas para os Estados:

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: (...)

II - Estados: 60% (sessenta por cento);

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais: (...)

II - na esfera estadual:

a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

b) 6% (seis por cento) para o Judiciário;

c) 49% (quarenta e nove por cento) para o Executivo;

d) 2% (dois por cento) para o Ministério Público dos Estados;

A questão pode “assustar” um pouco por tratar do Estado do Amapá, pois esse Estado recebe recursos da União para custear algumas despesas de pessoal (art. 31 da Emenda Constitucional 19/98), e esses recursos não são computados nem no cálculo da despesa total com pessoal (LRF, art. 19, § 1º, V) e nem no cálculo da RCL (LRF, art. 2º, § 2º). Mas, para fins de determinação dos limites percentuais da despesa com pessoal, isso não importa. O que importa é saber se o Estado possui Tribunal de Contas dos Municípios, pois isso irá afetar os percentuais do Poder Executivo e do Poder Legislativo. Observe:

Art. 20, § 4º Nos Estados em que houver Tribunal de Contas dos Municípios, os percentuais definidos nas alíneas a e c do inciso II do caput serão, respectivamente, acrescidos e reduzidos em 0,4% (quatro décimos por cento).

Perceba que, de fato, a alternativa está correta em afirmar que no Estado do Amapá, a despesa com pessoal, em cada período de apuração, como percentual da RCL, não poderá exceder 3% para o Poder Legislativo, incluído o Tribunal de Contas, 6% para o Poder Judiciário e 2% para o Ministério Público.

b) Errada. A despesa com inativos é computada sim como despesa total com pessoal. Confira aqui:

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

c) Errada. Se não cumprir os requisitos da LRF, pode ser considerado nulo sim. Olha só:

Art. 21. É nulo de pleno direito: (Redação dada pela Lei Complementar nº 173, de 2020)

I - o ato que provoque aumento da despesa com pessoal e não atenda:

a) às exigências dos arts. 16 e 17 desta Lei Complementar e o disposto no inciso XIII do caput do art. 37 e no § 1º do art. 169 da Constituição Federal; e

d) Errada. É considerada aumento sim! Confira:

Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

§ 7º Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado.

e) Errada. O ente não vai conseguir elidir a LRF assim, pois:

Art. 18, § 1º Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outras Despesas de Pessoal".

Gabarito do professor: A

-

O enunciado da questão começa com uma excelente afirmação: “O limite com despesas de pessoal é uma grande preocupação da Constituição de 1988, finalmente regulada pela Lei de Responsabilidade Fiscal – LRF". Grave isso!

Beleza. Agora, vejamos as alternativas:

a) Correta. Os limites da despesa total com pessoal são definidos em termos de percentual (%) da Receita Corrente Líquida, nos artigos 19 e 20, da LRF. Vejamos as disposições específicas para os Estados:

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: (...)II - Estados: 60% (sessenta por cento);

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais: (...)

II - na esfera estadual:

a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

b) 6% (seis por cento) para o Judiciário;

c) 49% (quarenta e nove por cento) para o Executivo;

d) 2% (dois por cento) para o Ministério Público dos Estados;A questão pode “assustar" um pouco por tratar do Estado do Amapá, pois esse Estado recebe recursos da União para custear algumas despesas de pessoal (art. 31 da Emenda Constitucional 19/98), e esses recursos não são computados nem no cálculo da despesa total com pessoal (LRF, art. 19, § 1º, V) e nem no cálculo da RCL (LRF, art. 2º, § 2º). Mas, para fins de determinação dos limites percentuais da despesa com pessoal, isso não importa. O que importa é saber se o Estado possui Tribunal de Contas dos Municípios, pois isso irá afetar os percentuais do Poder Executivo e do Poder Legislativo. Observe:

Art. 20, § 4º Nos Estados em que houver Tribunal de Contas dos Municípios, os percentuais definidos nas alíneas a e c do inciso II do caput serão, respectivamente, acrescidos e reduzidos em 0,4% (quatro décimos por cento).

Fonte: imagem cedida pelo professor.

Perceba que, de fato, a alternativa está correta em afirmar que no Estado do Amapá, a despesa com pessoal, em cada período de apuração, como percentual da RCL, não poderá exceder

3% para o Poder Legislativo, incluído o Tribunal de Contas,

6% para o Poder Judiciário e

2% para o Ministério Público.b) Errada. A despesa com inativos é computada sim como despesa total com pessoal. Confira aqui:

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.c) Errada. Se não cumprir os requisitos da LRF, pode ser considerado nulo sim. Olha só:

Art. 21. É nulo de pleno direito: (Redação dada pela Lei Complementar nº 173, de 2020)

I - o ato que provoque aumento da despesa com pessoal e não atenda:

a) às exigências dos arts. 16 e 17 desta Lei Complementar e o disposto no inciso XIII do caput do art. 37 e no § 1º do art. 169 da Constituição Federal; e

d) Errada. É considerada aumento sim! Confira:

Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

§ 7º Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado.

e) Errada. O ente não vai conseguir elidir a LRF assim, pois:

Art. 18, § 1º Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outras Despesas de Pessoal".

Gabarito do professor: A

-

Elidir: fazer desaparecer completamente; suprimir, eliminar.