De acordo com o Manual Técnico de Orçamento (MTO) 2021, quanto à categoria econômica (1º nível da classificação por natureza da receita), as receitas orçamentárias classificam-se em:

• Receitas Correntes: são arrecadadas dentro do exercício, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas.

•

Receitas de Capital: aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital

não provocam efeito sobre o Patrimônio Líquido.Agora, de acordo com o MCASP 8ª edição, quanto ao impacto na situação patrimonial líquida, as receitas classificam-se em:

• Receita Orçamentária Efetiva é aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

• Receita Orçamentária

Não Efetiva é aquela em que os ingressos de disponibilidades de recursos foram

precedidos de registro do reconhecimento do direito ou

constituem obrigações correspondentes, como é o caso das operações de crédito.

Então, o que você tem que fazer é verificar se aquela receita foi precedida de algum registro de reconhecimento de direito ou se ela constitui alguma obrigação, e ver se houve impacto na situação patrimonial líquida.

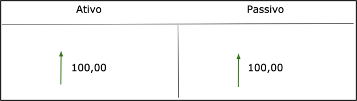

Por exemplo, se a receita constituir uma obrigação correspondente, ou seja,

aumentou o ativo, mas também aumentou o passivo, teremos uma

receita não efetiva. Repare que esse é um

fato permutativo! A situação patrimonial líquida não se altera!

Fonte: imagem cedida pelo professor.

Só que ficar analisando isso é um pouco chato e gasta tempo. Por isso eu tenho uma grande dica pra você: normalmente,

• as receitas

correntes são receitas

efetivas; e

• as receitas de

capital são receitas

não efetivas.Mas nem todas as receitas correntes são efetivas e nem todas as receitas de capital são não efetivas.

A exceção, no caso das receitas não efetivas, são justamente as transferências de capital. De acordo com o MTO 2021, transferências de capital são recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas com investimentos ou inversões financeiras,

independentemente da contraprestação direta a quem efetuou essa transferência. Por outro lado, a utilização dos recursos recebidos vincula-se ao objeto pactuado. Assim, o ente que recebe a transferência não precisa constituir nenhuma obrigação (a única obrigação é a de destinar os recursos para despesas de capital).

Portanto, transferências de capital, embora sejam receitas de capital, são receitas efetivas, pois elas não exigem contraprestação, somente exigem que a aplicação dos recursos seja feita em despesas de capital.

Gabarito do professor: CERTO