GAB.: B

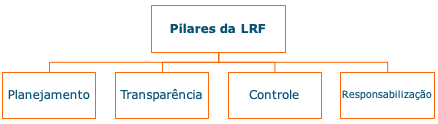

A LRF tem como base alguns princípios, os quais nortearam sua concepção e são essenciais para sua aplicação até os dias de hoje. Esses pilares, dos quais depende o alcance de seus objetivos, são o planejamento, a transparência, o controle e a responsabilização.

O planejamento consiste, basicamente, em determinar os objetivos a alcançar e as ações a serem realizadas, compatibilizando-as com os meios disponíveis para a sua execução.

A transparência exige que todos os atos de entidades públicas sejam praticados com publicidade e com ampla prestação de contas em diversos meios.

O controle permite gerenciar o risco por meio de ações fiscalizadoras e de imposição de prazos na gestão de políticas e de procedimentos, que podem ser de natureza legal, técnica ou de gestão.

A responsabilização é a obrigação de prestar contas e responder por suas ações.

Fonte: aula do professor Sérgio Mendes.

De fato, a LRF provocou mudanças substanciais na Administração Pública. Nas palavras de Augustinho Paludo, a LRF “foi um

divisor na história das finanças públicas no Brasil e em termos de responsabilidade na gestão dos recursos públicos, tornando-se uma espécie de

código a orientar a conduta dos administradores públicos, impondo-lhes, de um lado,

regras e

limites e

exigindo prestação de contas da utilização dos recursos públicos, e de outro, abrindo espaço para responsabilização e aplicação de

sanções pessoais".

Ok. Então vejamos as alternativas:

a) Errada. As Empresas Estatais Independentes (EEI) não estão sujeitas à LRF. Novamente: as estatais independentes não estão no campo de aplicação da LRF. E a estatal que recebe recursos governamentais para despesas de custeio em geral ou com pessoal é uma estatal dependente. Observe na LRF:

Art. 2º Para os efeitos desta Lei Complementar, entende-se como:II - empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;b) Correta. Os pilares (ou princípios) da LRF são estes mesmos. Eles podem ser encontrados no § 1º, do artigo 1º, da LRF:

Art. 1º Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

§ 1º A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

c) Errada. A LRF é uma lei nacional, por isso não precisou de de suplementação pelas outras esferas do governo. Além disso:

Art. 1º, § 2º As disposições desta Lei Complementar obrigam a União, os Estados, o Distrito Federal e os Municípios.d) Errada. Reforma constitucional? Nada disso. A Lei de Responsabilidade Fiscal (LRF) é uma Lei Complementar (LC 101/2000), e não uma reforma constitucional.

e) Errada. Rapaz, a banca examinadora errou até o ano de publicação da Lei 4.320. Ela é de 1964, e não de 1965! Mas, de qualquer forma, a LRF não revogou a Lei 4.320/64. Elas tratam de assuntos diferentes!

Para ilustrar, observe a ementa da Lei 4.320/64: “estatui normas gerais de

direito financeiro (...)".

Agora a ementa da LRF: “estabelece normas de

finanças públicas voltadas para a

responsabilidade na gestão fiscal (...)".

Gabarito do professor: Letra B.

De fato, a LRF provocou mudanças substanciais na Administração Pública. Nas palavras de Augustinho Paludo, a LRF “foi um divisor na história das finanças públicas no Brasil e em termos de responsabilidade na gestão dos recursos públicos, tornando-se uma espécie de código a orientar a conduta dos administradores públicos, impondo-lhes, de um lado, regras e limites e exigindo prestação de contas da utilização dos recursos públicos, e de outro, abrindo espaço para responsabilização e aplicação de sanções pessoais”.

Ok. Então vejamos as alternativas:

a) Errada. As Empresas Estatais Independentes (EEI) não estão sujeitas à LRF. Novamente: as estatais independentes não estão no campo de aplicação da LRF. E a estatal que recebe recursos governamentais para despesas de custeio em geral ou com pessoal é uma estatal dependente. Observe na LRF:

Art. 2º Para os efeitos desta Lei Complementar, entende-se como:

II - empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

b) Correta. Os pilares (ou princípios) da LRF são estes mesmos. Eles podem ser encontrados no § 1º, do artigo 1º, da LRF:

Art. 1º Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

§ 1º A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

c) Errada. A LRF é uma lei nacional, por isso não precisou de de suplementação pelas outras esferas do governo. Além disso:

Art. 1º, § 2º As disposições desta Lei Complementar obrigam a União, os Estados, o Distrito Federal e os Municípios.

d) Errada. Reforma constitucional? Nada disso. A Lei de Responsabilidade Fiscal (LRF) é uma Lei Complementar (LC 101/2000), e não uma reforma constitucional.

e) Errada. Rapaz, a banca examinadora errou até o ano de publicação da Lei 4.320. Ela é de 1964, e não de 1965! Mas, de qualquer forma, a LRF não revogou a Lei 4.320/64. Elas tratam de assuntos diferentes!

Para ilustrar, observe a ementa da Lei 4.320/64: “estatui normas gerais de direito financeiro (...)”.

Agora a ementa da LRF: “estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal (...)”.

Gabarito do professor: B

O ordenamento institucional estabelecido pela LRF se apoia em quatro princípios (eixos):

• Planejamento: é o princípio que possibilita verifiar se a atuação do gestor público atendeu aos problemas sociais mediante o cumprimento das prioridades sociais – expresso no § 1º do art. 1º.

• Transparência: é o princípio que possibilita o controle das finanças públicas mediante a publicação clara de informações financeiras – expresso no art. 48;

• Controle: é o princípio relativo à verificação e ao aperfeiçoamento da atividade financeira do governo – expresso no art. 59 e inciso III do art. 67.

• Responsabilização: é o princípio relativo à determinação de sanções aos gestores públicos, devido à ocorrência de falhas ou irregularidades na condução da atividade financeira do governo – expresso no art. 1º.

Gab. B

Fonte: Nascimento, Sávio. Lei de responsabilidade fiscal na prática dos concursos: questões CESP, ESAF, FCC e FGV / Sávio Nascimento. – Rio de Janeiro: Elsevier, 2013.