-

Passivo são obrigações presentes, estimadas de forma confiável e cuja saída de recursos é provável.

Contingências Ativas

Contingências Ativas que, por atendimentos aos princípios contábeis, não devam ser reconhecidos contabilmente, devem ser divulgados em nota com a descrição da sua natureza, o valor potencial e a expectativa da companhia sobre a sua eventual realização.

Contingências Passivas

A perda contingente deve ser provisionada sempre que: (1) for provável que eventos futuros e/ou a experiência passada venham a confirmar a diminuição do valor de realização ou de recuperação de um ativo ou a existência de um passivo; e (2) a perda puder ser razoavelmente estimada.

Contudo, caso o montante envolvido não possa ser razoavelmente estimado, toda e qualquer informação relevante deve ser divulgada, pelo menos, em nota explicativa, de modo que os usuários das demonstrações contábeis possam tomar conhecimento dos riscos contingentes a que uma dada companhia está sujeita.

Toda e qualquer informação relevante deve ser divulgada em nota explicativa, mesmo que as incertezas sejam grandes.

-

Contingências

Contingência é uma condição ou situação cujo o resultado final, favorável ou desfavorável, depende de eventos futuros incertos. Em contabilidade essa definição se restringe às situações existentes à data das demonstrações e informações contábeis, cujo efeito financeiro será determinado por eventos futuros que possam ocorrer ou deixar de ocorrer.

As estimativas quanto ao desfecho e aos efeitos financeiros das contingências são determinadas pelo julgamento da administração da companhia, apoiadas em estudos e pareceres técnicos que reflitam uma posição isenta, e revisadas pelo auditor independente. Tanto as estimativas quanto a revisão devem incluir o exame dos eventos ocorridos após a data do balanço, complementado pela experiência obtida em transações semelhantes.

-

PROVISÕES

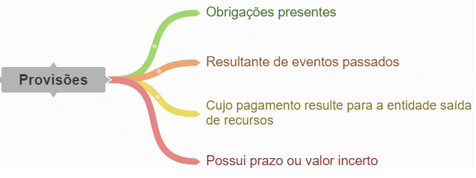

Definição: Provisão é um passivo de prazo ou de valor incertos.

Reconhecimento: Uma provisão deve ser reconhecida quando:

a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação;

possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

Se a saída futura de recursos for provável, deve ser contabilizada a provisão e divulgada em nota explicativa.

Se a saída for possível (mas não provável), não deve ser contabilizada, mas deve ser divulgada em nota explicativa.

Se a possibilidade de saída de recursos for remota, não deve ser contabilizada, nem divulgada.

GABARITO: LETRA "C"

-

Vamos analisar as alternativas apresentadas.

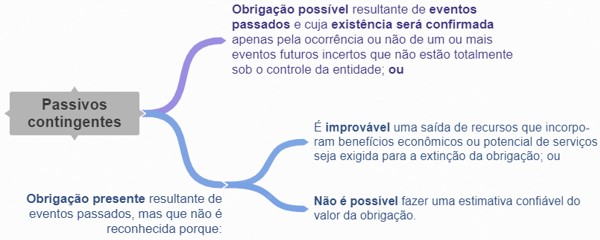

a) Incorreta. Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade. A entidade não deve reconhecer um ativo contingente.

b) Incorreta. Passivos Contingentes não devem ser reconhecidos.

c) Correta. Uma provisão deve ser reconhecida quando: (a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado; (b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e (c) possa ser feita uma estimativa confiável do valor da obrigação.

d) Incorreta. A entidade não deve reconhecer um ativo contingente.

e) Incorreta. Passivos Contingentes não devem ser reconhecidos. Quando a probabilidade de saída de recursos for remota também não são divulgados em Notas Explicativas.

-

Essa questão envolve conhecimento da NBC TSP 03, que trata de provisões, ativos e passivos contingentes, assunto que também está presente no MCASP.

Vamos analisar as alternativas:

A) Essa alternativa está errada, pois, na verdade, ativo contingente pode ser definido como um ativo possível (e não uma obrigação como descreve a alternativa) resultante de eventos

passados e cuja existência será

confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que

não estão totalmente sob o controle da entidade.

B) Essa alternativa está errada, pois a motivação de não se reconhecer passivos contingentes é porque pode ser improvável uma saída de recursos para a extinção da obrigação OU porque não é possível fazer uma estimativa confiável do valor da obrigação. Vejamos um esquema:

C) Essa alternativa está certa, pois está de acordo com a definição de provisão. Vejamos um esquema:

D) Essa alternativa está errada, pois ativos contingentes não são passivos. Eles são ativos possíveis resultantes de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

E) Essa alternativa está errada, pois nos casos em que seja remota a possibilidade de saída de recursos, passivos contingentes sequer são reconhecidos.

Gabarito do Professor: Letra C.

-

Só o fato de vc saber que ativos contingentes e passivos contingentes não devem ser reconhecidos já elimina muita coisa.

-

Essa questão envolve conhecimento da NBC TSP 03, que trata de provisões, ativos e passivos contingentes, assunto que também está presente no MCASP.

Vamos analisar as alternativas:

A) Essa alternativa está errada, pois, na verdade, ativo contingente pode ser definido como um ativo possível (e não uma obrigação como descreve a alternativa) resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

B) Essa alternativa está errada, pois a motivação de não se reconhecer passivos contingentes é porque pode ser improvável uma saída de recursos para a extinção da obrigação OU porque não é possível fazer uma estimativa confiável do valor da obrigação. Vejamos um esquema:

C) Essa alternativa está certa, pois está de acordo com a definição de provisão. Vejamos um esquema:

D) Essa alternativa está errada, pois ativos contingentes não são passivos. Eles são ativos possíveis resultantes de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

E) Essa alternativa está errada, pois nos casos em que seja remota a possibilidade de saída de recursos, passivos contingentes sequer são reconhecidos.

Gabarito do Professor: Letra C.

-

GABARITO C

A) Ativo Contingente é um possível ganho de recurso, portanto não é uma obrigação;

B) Passivo Contingente só será reconhecido no balanço patrimonial se for provável sua saída de recursos;

D) Ativos Contingente não são reconhecidos no passivo e sim no ativo, se a entrada de recursos for quase certa na entidade;

E) Passivo Contingente não é reconhecido não PL se a sua chance for remota, é reconhecido no passivo caso sua chance de ocorrer seja provável, no caso de remota, nada será feito.

-

EAI CONCURSEIRO!!!

Para você que vai fazer a prova para escrevente do TJSP e está em busca de questões inéditas, o PROJETO META 90 é uma apostila contendo 1410 questões INÉDITAS E COMENTADAS de toda a parte específica (disciplinas de Direito) cobradas no concurso de Escrevente Técnico Judiciário do Tribunal de Justiça de São Paulo e também em outros concursos de Tribunal como TJ/RJ, TJ/SC, TJ/GO que estão com edital aberto. Estou usando e está me ajudando muito, questões novas trabalham melhor a memoria. Fica minha indicação, pois a VUNESP e traiçoeira HAHAHA.

Link do site: https://go.hotmart.com/U57661177A