-

O detalhamento das classificações orçamentárias da receita é normatizado por meio de portaria da Secretaria de Orçamento Federal (SOF) do Ministério do Planejamento, Orçamento e Gestão (MPOG) no âmbito da União, e pela Portaria Interministerial STN/SOF nº 163/2001 no âmbito dos Estados e Municípios.

As receitas orçamentárias podem ser classificadas segundo os seguintes critérios:

(a) Quanto à procedência;

(b) Quanto à fonte e destinação dos recursos;

(c) Quanto à apuração do Resultado Primário;

(d) Quanto à natureza econômica.

Fonte: http://www.tesouro.fazenda.gov.br/documents/10180/205525/AnexoI_RECEITA_ORCAMENTARIA.pdf

-

Segundo PALUDO (2013): 6 Esta classificação surgiu em atendimento ao § 1o do art. 8o da Lei no 4.320/1964, combinado com o art. 11, que estabelece que a receita será discriminada e identificada por números de código decimal. Eles refletem o fato gerador que ocasionou o ingresso dos recursos aos cofres públicos. É a menor célula de informação no contexto orçamentário para as receitas públicas, devendo, portanto, conter todas as informações necessárias para as devidas vinculações. A classificação da receita por natureza busca a melhor identificação da origem do recurso segundo seu fato gerador. Face à necessidade de constante atualização e melhor identificação dos ingressos nos cofres públicos, o esquema inicial de classificação foi desdobrado em seis níveis e oito dígitos, que formam o código identificador da natureza de receita, conforme o esquema apresentado a seguir:

-

Se você marcou a letra C, não fique triste.

-

Vamos colocar o gabarito:

E. por natureza.

-

Conforme Jund (2008), quanto à natureza, a receita pública pode ser:

-

GABARITO E,

3.2.1. Classificação da Receita Orçamentária por Natureza

O § 1º do art. 8º da Lei nº 4.320/1964 define que os itens da discriminação da receita, mencionados no art. 11 dessa lei, serão identificados por números de código decimal. Convencionou-se denominar este código de natureza de receita.

Importante destacar que essa classificação é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador: acontecimento real que ocasionou o ingresso da receita no cofre público.

Assim, a natureza de receita é a menor célula de informação no contexto orçamentário para as receitas públicas; por isso, contém todas as informações necessárias para as devidas alocações orçamentárias

FONTE: MANUAL ORÇAMENTÁRIO.

-

Só prestei atenção depois que respondi, a unica classificação da receita é a letra "E" as outras são da despesa.

-

Aquela questão que vc sempre acerta, mas não entendi nada. Hoooo Jesus...

-

Gab. E

Complementando os ótimos comentários.

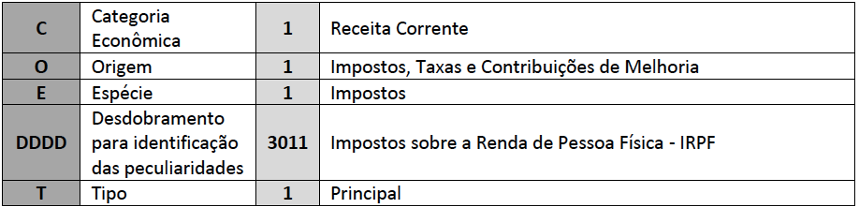

Estrutura do Código Natureza da Receita.

> 8 dígitos.

1º - Categoria Econômica.

2º - Origem

3º - Espécie

4º a 7º - Desdobramento para identificação de peculiaridades da receita (facultativo)

8º - Tipo.

-

Vamos analisar a questão.

A questão foi elaborada com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 8ª edição. Senão vejamos:

“3.2.1. Classificação da Receita Orçamentária por Natureza

(...)

Em âmbito federal, a codificação da classificação por natureza da receita é normatizada por meio de Portaria da SOF, órgão do Ministério do Planejamento, Orçamento e Gestão. Já para estados e municípios, é feita por meio de Portaria Interministerial (SOF e STN).

Importante destacar que essa classificação é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador: acontecimento real que ocasionou o ingresso da receita nos cofres públicos.

Assim, a natureza de receita é a menor célula de informação no contexto orçamentário para as receitas públicas; por isso, contém todas as informações necessárias para as devidas alocações orçamentárias."

Eis a nova estrutura de codificação da classificação por natureza da receita (juntamente com o exemplo do código “1.1.1.3.01.1.1"):

Fonte: MCASP, 8ª edição.

Com isso, confirmamos nosso gabarito na alternativa E.

Gabarito do Professor: Letra E.