-

NBC TSP ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público

Mensurações a valor corrente

7.22 As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório.

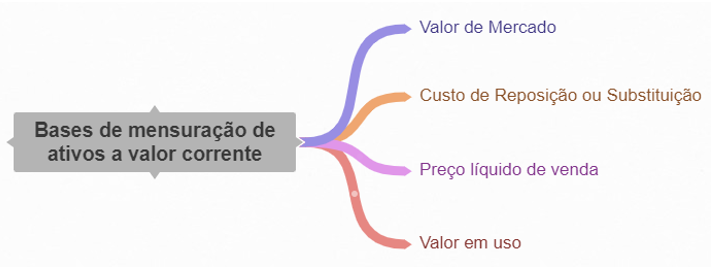

7.23 Existem 4 bases de mensuração a valor corrente para os ativos:

(a) valor de mercado;

(b) custo de reposição ou substituição;

(c) preço líquido de venda; e

(d) valor em uso.

Gab. D

-

Bases de mensuração para ativos: custo histórico, valor de mercado, custo de reposição ou substituição, preço líquido de venda e valor em uso.

Bases de mensuração para os passivos: Custo histórico, valor de mercado, custo de cumprimento da obrigação, custo de liberação, preço presumido.

Valor corrente inclui: valor de mercado, custo de reposição ou substituição, preço líquido de venda e valor em uso.

*Valor em uso em uso não é observável. Logo A descartada.

*Valor de mercado não é especifico para a entidade. Logo B descartada.

*Custo de resposição e custo histórico são valores de entrada. Logo C descartada.

*Valor em uso é uma das bases. Logo E descartada.

-

Sou bizonho

-

Pessoal, a EC estabelece em seu Capítulo 7 – Mensuração de Ativos e Passivos nas Demonstrações Contábeis que existem quatro bases de mensuração a valor corrente para os ativos, quais sejam:

Vamos também relembrar das bases de mensuração dos ativos de forma geral:

Agora vamos analisar as alternativas:

A alternativa A) está errada, pois dentre as bases de mensuração a valor corrente, tem-se o valor em uso, que não é observável no mercado e o valor de mercado (em mercado inativo), o qual depende da técnica de atribuição de valor para ser uma base de mensuração observável ou não no mercado.

A alternativa B) está errada, pois dentre as bases de mensuração a valor corrente, tem-se o valor de mercado (quando o mercado é aberto, ativo e organizado), o qual consiste em uma base de mensuração não específica para a unidade e o valor de mercado (em mercado inativo), o qual depende da técnica de atribuição de valor para ser uma base de mensuração específica ou não à entidade.

A alternativa C) está errada, pois dentre as bases de mensuração a valor corrente, tem-se o valor de mercado (quando o mercado é aberto, ativo e organizado), que é uma base de mensuração baseada em preços de entrada e saída e o custo de reposição ou substituição, que é uma base de mensuração baseada em preços de entrada.

A alternativa D) está certa, pois, de fato, o valor de mercado e a custo de reposição incluem-se nas bases de mensuração a valor corrente.

A alternativa E) está errada, pois o valor em uso é uma das bases de mensuração a valor corrente.

Gabarito: LETRA D

-

Essa questão versa sobre a NBC TSP - Estrutura Conceitual.

A Estrutura Conceitual define que quatro bases de mensuração para os ativos devem ser feitas a valor corrente. São elas:

Fonte: elaboração própria baseado na NBC TSP - Estrutura Conceitual.

Tendo isso em mente, vamos analisar as alternativas:

A) Essa alternativa está errada, pois valor em uso não é observável e o valor de mercado em mercado inativo depende da técnica de atribuição de valor para ser considerado observável ou não.

B) Essa alternativa está errada, pois valor de mercado, quando o mercado é aberto, ativo e organizado, não é uma base de mensuração específica para a entidade e quando o mercado é inativo depende da técnica de atribuição de valor para ser considerado específico ou não.

C) Essa alternativa está errada, pois custo de reposição ou substituição é uma base de mensuração de entrada e o valor de mercado, quando mercado é ativo, aberto e organizado, pode ser de entrada ou de saída.

D) Essa alternativa está certa, pois, de fato, ambas as bases de mensuração são a valor corrente.

E) Essa alternativa está errada, pois o valor em uso está dentre as bases de mensuração de ativos a valor corrente.

Gabarito do

Professor: Letra D.

-

Gabarito: D

A Estrutura Conceitual destaca que as outras bases de mensuração dos ativos são bases de mensuração a valor corrente:

- valor de mercado;

- custo de reposição ou substituição;

- preço líquido de venda; e

- valor em uso.

-

GABARITO: D

7.23 Existem quatro bases de mensuração a valor corrente para os ativos:

(a) valor de mercado;

(b) custo de reposição ou substituição;

(c) preço líquido de venda; e

(d) valor em uso.

ATIVO: VM, CR, PLV, VU