-

MCASP 8ª PÁG. 385

x.x.x.x.2.xx.xx

INTRA OFSS

Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente.

GAB. B

-

Vale a pena saber as informações sobre o 5º nível (subtítulo).

Resumo de memorização:

1 Não Excluídos

2 Excluídos do mesmo ente

3 Excluídos União

4 Excluídos Estado

5 Excluídos Município

Completo direto do MCASP:

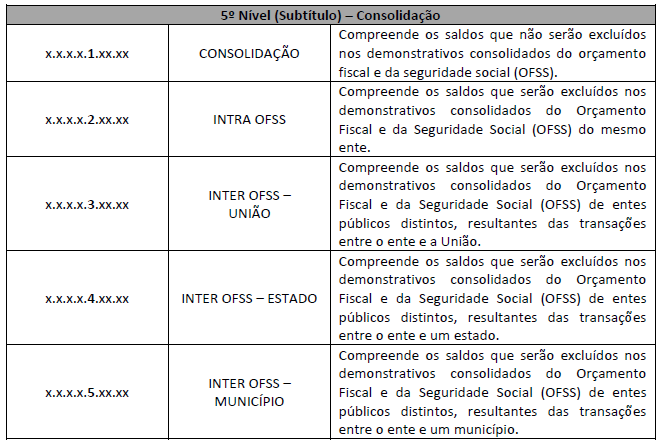

"x.x.x.x.1.xx.xx" CONSOLIDAÇÃO - Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS).

"x.x.x.x.2.xx.xx" INTRA OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente.

"x.x.x.x.3.xx.xx" INTER OFSS – UNIÃO - Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União.

"x.x.x.x.4.xx.xx" INTER OFSS – ESTADO - Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado.

"x.x.x.x.5.xx.xx" INTER OFSS – MUNICÍPIO - Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município.

-

1 - Consolidação - Entra no cálculo

2 - INTRA OFSS - Não entra no cálculo (msm ente)

3 - INTER OFSS U - Não entra no cálculo ( U - Ente)

4 - INTER OFSS E - Não entra no cálculo ( E - Ente)

5 - INTER OFSS M - Não entra no cálculo ( M - Ente)

GABARITO → B

-

mesmo ente = INTRA (código 2)

-

Roberto, muito boa sua explanação.

-

Questão sobre a

estrutura do Plano de Contas aplicado

ao Setor Público (PCASP), que representa uma das maiores conquistas da

contabilidade aplicada ao setor público (CASP).

O PCASP além de permitir a

consolidação

das contas nacionais, é importante instrumento para a adoção das

normas internacionais de contabilidade.

Conforme o MCASP, plano de contas é a

estrutura

básica da escrituração contábil, formada por uma relação padronizada de

contas contábeis, que permite o registro contábil dos atos e fatos praticados

pela entidade de maneira padronizada e sistematizada.

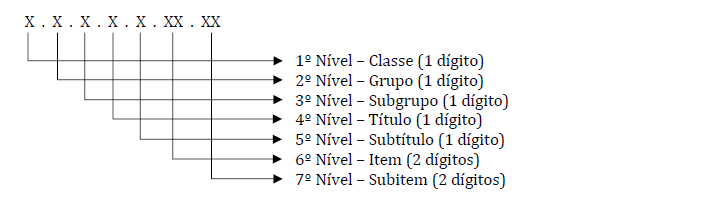

Como em todo plano de contas,

as contas no PCASP são identificadas por códigos. No caso do PCASP os códigos

possuem

7 níveis de desdobramento:

Conforme o MCASP, a fim de

possibilitar a consolidação das contas públicas nos diversos níveis de governo,

foi criado no PCASP um mecanismo para a segregação dos valores das transações

que serão

incluídas ou

excluídas na

consolidação. Este mecanismo consiste na utilização do 5º nível

(Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial)

para identificar os saldos recíprocos, da seguinte forma:

Atenção

Atenção!

Cuidado para não confundir o dígito

0

que funciona como agregador de contas (é uma conta sintética de várias contas

analíticas) com o dígito

1 do 5º nível

que funciona

como consolidador.

Dica!

Vou resumir a essência dos dígitos, dividindo com vocês um bizu que utilizei

para memorizar esses códigos. Lembrando, estamos tratando da

consolidação das contas públicas!

1º consolida

tudo (exclui nada)

2º arruma

a casa (exclui transações do mesmo ente)

3º vem

a União (exclui transações entre ente e União)

4º vem

o estado (exclui transações entre ente e um estado)

5º vem

o município (exclui transações entre ente e um município)

Feita toda a revisão, já

podemos analisar cada alternativa:

A) Errado, o dígito 1 compreende os saldos não excluídos, refere-se a consolidação das contas propriamente

dita.

B) Certo, os saldos de operações decorrentes de transações entre

entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser

identificados no 5º nível com o dígito 2.

Lembrando da dica, 2º arruma a

casa – o dígito 2 compreende transações “dentro de casa", ou seja, no mesmo

ente.

C) Errado, o dígito 3 compreende saldos que serão excluídos nos

demonstrativos consolidados resultantes das transações entre o ente e a União.

D) Errado, o dígito 4 compreende saldos que serão excluídos nos

demonstrativos consolidados resultantes das transações entre o ente e um estado.

E) Errado, o dígito 3 compreende saldos que serão excluídos nos

demonstrativos consolidados resultantes das transações entre o ente e um município.

Gabarito do Professor: Letra B.

-

Questão sobre a estrutura do Plano de Contas aplicado

ao Setor Público (PCASP), que representa uma das maiores conquistas da

contabilidade aplicada ao setor público (CASP).

O PCASP além de permitir a consolidação

das contas nacionais, é importante instrumento para a adoção das normas internacionais de contabilidade.

Conforme o MCASP, plano de contas é a estrutura

básica da escrituração contábil, formada por uma relação padronizada de

contas contábeis, que permite o registro contábil dos atos e fatos praticados

pela entidade de maneira padronizada e sistematizada.

Como em todo plano de contas,

as contas no PCASP são identificadas por códigos. No caso do PCASP os códigos

possuem 7 níveis de desdobramento:

Conforme o MCASP, a fim de

possibilitar a consolidação das contas públicas nos diversos níveis de governo,

foi criado no PCASP um mecanismo para a segregação dos valores das transações

que serão incluídas ou excluídas na consolidação. Este mecanismo consiste na utilização do 5º nível

(Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial)

para identificar os saldos recíprocos, da seguinte forma:

Atenção!

Cuidado para não confundir o dígito 0

que funciona como agregador de contas (é uma conta sintética de várias contas

analíticas) com o dígito 1 do 5º nível

que funciona como consolidador.

O MCASP traz um resumo dos saldos que cada um dos

dígitos do 5º nível compreende:

"x.x.x.x.1.xx.xx" CONSOLIDAÇÃO - Compreende os saldos que não serão

excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade

social (OFSS).

"x.x.x.x.2.xx.xx" INTRA OFSS - Compreende os saldos que serão excluídos

nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social

(OFSS) do mesmo ente.

"x.x.x.x.3.xx.xx" INTER OFSS – UNIÃO - Compreende os saldos que serão

excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade

Social (OFSS) de entes públicos distintos, resultantes das transações entre o

ente e a União.

"x.x.x.x.4.xx.xx" INTER OFSS – ESTADO - Compreende os saldos que serão

excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade

Social (OFSS) de entes públicos distintos, resultantes das transações entre o

ente e um estado.

"x.x.x.x.5.xx.xx" INTER OFSS – MUNICÍPIO - Compreende os saldos que

serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da

Seguridade Social (OFSS) de entes públicos distintos, resultantes das

transações entre o ente e um município.

Dica!

Vou resumir a essência dos dígitos, dividindo com vocês um bizu que utilizei

para memorizar esses códigos. Lembrando, estamos tratando da consolidação das contas públicas!

1º consolida

tudo (exclui nada)

2º arruma

a casa (exclui transações do mesmo ente)

3º vem

a União (exclui transações entre ente e União)

4º vem

o estado (exclui transações entre ente e um estado)

5º vem

o município (exclui transações entre ente e um município)

Feita toda a revisão, já

podemos analisar cada alternativa:

A) Errado, o dígito 1 compreende os saldos não excluídos, refere-se a consolidação das contas propriamente

dita.

B) Certo, os saldos de operações decorrentes de transações entre

entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser

identificados no 5º nível com o dígito 2.

Lembrando da dica, 2º arruma a

casa – o dígito 2 compreende transações “dentro de casa”, ou seja, no mesmo

ente.

C) Errado, o dígito 3 compreende saldos que serão excluídos nos

demonstrativos consolidados resultantes das transações entre o ente e a União.

D) Errado, o dígito 4 compreende saldos que serão excluídos nos

demonstrativos consolidados resultantes das transações entre o ente e um estado.

E) Errado, o dígito 3 compreende saldos que serão excluídos nos

demonstrativos consolidados resultantes das transações entre o ente e um município.

Gabarito do Professor: Letra B

-

COLABORANDO (Fonte Livros AFO-3D e Contabilidade 3D - Prof. Giovanni Pacelli)

A consolidação somente ocorre nas contas de natureza patrimonial, quais sejam: (1-Ativo, 2-Passivo, 3-VPD, 4-VPA).

E na utilização do dígito (1-Consolidação, 2-Intra OFSS, 3-Inter OFSS União X ente, 4-Inter OFSS Estado X ente, 5-Inter OFSS Município x ente), há que se observar o ente que, por exemplo, está recebendo algum valor, por exemplo:

Ex.: Se o Estado repassa algum valor para o Município, o DÍGITO para fins de consolidação no Município será o DÍGITO (4 - Estado) da origem, e NÃO do destino (Município), e, assim, sucessivamente.

Bons estudos. (Fonte: MCASP 8a. Edição) PS. "Face a correria, escrevi rápida, mas creio que em essência é isto).

-

Gabarito: B

Existem dois processos de consolidação: NACIONAL e DO ENTE!

O processo de consolidação DO ENTE deverá incluir as contas cujo 5º nível apresenta os dígitos 1 (Consolidação), 3, 4 e 5 (Inter OFSS), e excluir as que apresentam o dígito 2 (Intra OFSS).

O processo de consolidação NACIONAL deverá incluir as contas cujo 5º nível apresenta o dígito 1 (Consolidação), e excluir as que apresentam os dígitos 2 (Intra OFSS), 3, 4 e 5 (Inter OFSS).

Observe que a consolidação nacional exclui todos os dígitos (2, 3, 4 e 5). Já a consolidação do ente exclui apenas o dígito 2.

Gilmar Possatti

-

na boa, que questão 1mbec1L