Explicação: basicamente, o monitoramento é responsável por assegurar a presença (controles existem) e o funcionamento (continuam em pleno funcionamento) dos controles internos. Este, por sua vez, tem por fim diminuir os riscos de não se atingir os objetivos: (i)operacional (eficácia, eficiência, além da salvaguarda dos ativos); (ii) divulgação (financeira e não financeira, são basicamente as demonstrações contábeis); e (iii) de conformidade da organização (com leis e regulamentos). Assim vejamos, "nível de governança de determinada entidade deixou de programar um sistema apropriado de monitoramento do sistema de controle.". Portanto, não há qualquer garantia da presença e funcionamento dos controle.

A)ERRADO, informações contábeis estão compreendidas nos objetivos de divulgação, o qual pode não está funcionando.

b)ERRADO, também está relacionado ao objetivo de divulgação.

C)CORRETO, é um ato administrativo que não se relaciona com os objetivos.

D)ERRADO, está relacionado com o objetivo operacional.

E)ERRADO, objetivo operacional.

A questão cobra conhecimento sobre os conceitos e princípios dos componentes

definidos pelo COSO I – Controle Interno – Estrutura Integrada, mais

especificamente sobre as atividades de monitoramento.

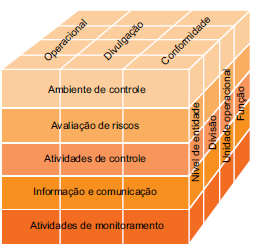

O COSO I estabeleceu

três categorias de objetivos (Operacional, Divulgação e Conformidade),

que direcionam o foco do controle interno, e cinco componentes integrados

(Ambiente de Controle, Avaliação de Riscos, Atividades de Controle, Informação

e Comunicação e Atividades de monitoramento) que compõem o controle interno a

fim de reduzir o risco de não se atingir o objetivo a um nível aceitável. Objetivos e componentes

agregados à estrutura organizacional formam o cubo do COSO, ilustrado na imagem

abaixo [1].

Fonte: [1]

Para a organização desenvolver

um controle interno eficaz, o COSO I definiu 17 princípios que

representam os conceitos fundamentais associados a cada um dos componentes [1].

A

partir deles e dos conceitos dos componentes, analisemos os itens da questão.

A) ERRADA. Conforme o princípio 17 do COSO, é no

componente de “atividades de monitoramento" que “a organização avalia e

comunica deficiências no controle interno em tempo hábil aos responsáveis por

tomar ações corretivas" [1]. Dessa forma, uma deficiência do sistema de

monitoramento não produzirá informações confiáveis para a tomada de decisões.

B) ERRADA. Para que os demonstrativos

financeiros estejam seguros é necessário que eles atendam os critérios estabelecidos

pelas diretrizes e normativos associados. Conforme o COSO, é no componente de “atividades

de monitoramento" que são realizadas as avaliações contínuas, independentes, ou

uma combinação das duas, para se certificar que os controles estão presentes e em

funcionamento [1]. Nesse sentido, os demonstrativos financeiros podem ser um

dos objetos dessas avaliações, onde os resultados são confrontados com os critérios

a fim de se obter segurança razoável de que os controles estão adequados para a

produção de demonstrativos confiáveis. Dessa forma, a ausência de um monitoramento

apropriado não capacitará a organização para preparação de demonstrativos

financeiros seguros.

C) CERTA. Conforme o princípio 10 do COSO, é no

componente de “atividades de controle" que a “organização seleciona e

desenvolve atividades de controle que contribuem para a redução, a níveis

aceitáveis, dos riscos à realização dos objetivos" [1]. Dessa forma, a escolha

dos integrantes do sistema de controle é realizada por meio do componente “atividades

de controle" e, portanto, uma deficiência no componente de “atividades de monitoramento"

não irá retirar a capacidade da organização de selecioná-los.

D) ERRADA. Conforme o princípio 16 do COSO, é no

componente de “atividades de monitoramento" que “a organização seleciona,

desenvolve e realiza avaliações contínuas e/ou independentes para se certificar

da presença e do funcionamento dos componentes do controle interno" [1]. Dessa

forma, a ausência de um sistema apropriado de monitoramento não permite que

essas avaliações para certificação sejam realizadas adequadamente.

E) ERRADA. Conforme o princípio 17 do COSO,

detalhado na Letra A, é no componente de “atividades de monitoramento" que a organização

identifica os problemas no controle interno e comunica aos responsáveis por

tomar as ações corretivas. Dessa forma, a ausência de um monitoramento apropriado

não irá identificar, avaliar e comunicar adequadamente as deficiências no controle

interno.

Gabarito

da professora: LETRA C.

Referência:

[1] Committee of Sponsoring Organizations of the

Treadway Commission (COSO). Controle Interno - Estrutura Integrada - Sumário

Executivo. 2013. Traduzido por PwC Brasil.