Letra A é muito restritiva. O COSO ampliou o conceito de controle interno tratando-o como um processo constituído por componentes de controle inter-relacionados, visando auxiliar o atingimento dos objetivos institucionais.

Item B está errado, pois pode ser aplicado em organizações de qualquer porte, evidentemente que quanto menor, mais simples tende a ser a aplicação.

Letra C está correta, é o que se busca no final: controle interno quer reduzir riscos das atividades para auxiliar a empresa a atingir seus objetivos. Veja:

Controle Interno, segundo COSO, é um componente do processo de gestão que visa assegurar o atingimento dos objetivos da entidade, de maneira correta e tempestiva, com a mínima utilização de recursos.

Letra D está equivocada. Conformidade visa o atendimento às leis e regulamentos.

Item E está errado. Ambiente de controle é bem mais abrangente. É a consciência de controle da entidade, sua cultura de controle, serve de base para os demais componentes. Trata-se de um conjunto de normas, processos e estruturas que de uma maneira abrangente afeta o sistema de controle interno.

a) F, "A observância estrita das políticas e dos procedimentos é suficiente para se considerar eficaz o controle interno".

Para a eficácia ser verificada, deve haver uma segurança razoável de que os objetivos da entidade serão atingidos. Não adianta ter observância estrita das políticas e procedimentos se os objetivos pretendidos não podem ser alcançados.

b) F, A estrutura do controle interno proposta pelo COSO está voltada exclusivamente para organizações de grande porte.

A estrutura do COSO pode ser aplicada em qualquer organização, inclusive nas de pequeno porte.

c) V, "O COSO, por meio da estrutura de controle interno, busca viabilizar um grau razoável de segurança para os objetivos da entidade".

d) F, "Os objetivos de conformidade se relacionam à eficácia e à eficiência das operações da entidade.

Os objetivos de conformidade se relacionam com as leis e regulamentos. Os objetivos operacionais é que verificam a eficácia e eficiência das operações.

e) F, O ambiente de controle restringe-se à integridade e aos valores éticos da organização.

O ambiente de controle abrange a missão, cultura organizacional, visão, valores éticos e não se restringe ao citado no item.

Gabarito C

A questão exige do candidato conhecimento acerca da estrutura integrada do Controle Interno definida pelo COSO I [1].

Inicialmente, vamos retomar o conceito de controle interno no âmbito do COSO I:

"Controle interno é um processo conduzido pela estrutura de governança, administração e outros profissionais da entidade, e desenvolvido para proporcionar segurança razoável com respeito à realização dos objetivos relacionados a operações, divulgação e conformidade" [1].

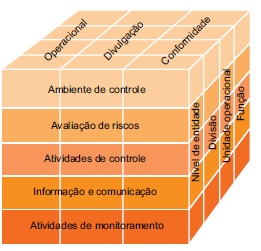

O referido framework estabeleceu, para a estrutura de controle interno, três categorias de objetivos, as quais possibilitam às organizações se concentrarem em diferentes aspectos do controle interno: Operacional; Divulgação; Conformidade.

Além disso, esquematizou-se o controle interno em cinco componentes integrados: Ambiente de Controle; Avaliação de Riscos, Atividades de Controle; Informação e Comunicação e. Atividades de monitoramento.

Conforme imagem ilustrada abaixo, o COSO I representa a relação entre os objetivos das entidades com os componentes do controle interno e a estrutura organizacional da entidade em forma de um cubo.

Figura 1 - Cubo do COSO I:

Fonte: Tradução do sumário executivo do COSO I [1].

O COSO definiu 17 princípios, os quais representam os conceitos fundamentais associados a cada componente. Nesse esteio, uma entidade poderá ter poderá ter um controle interno eficaz ao aplicar todos os princípios.

Dito isso, vamos para análise das alternativas.

A) INCORRETA. Conforme COSO I, um sistema de controle interno eficaz EXIGE MAIS do que a estrita observância a políticas e procedimentos, exigindo, também, o uso de julgamento [1]:

A administração e a estrutura de governança utilizam-se de julgamento para determinar que nível de controle é suficiente. A administração e outros membros do grupo usam julgamento todos os dias para selecionar, desenvolver e distribuir os controles por toda a entidade [1].

A administração e os auditores internos, entre outros membros do grupo, aplicam seu julgamento quando monitoram e avaliam a eficácia do sistema de controle interno [1].

Logo, alternativa errada.

B) INCORRETA. A Estrutura definida pelo O COSO I pode ser aplicada em todas as entidades de grande, médio e pequenos portes, com e sem fins lucrativos, além de órgãos governamentais [1].

Logo, alternativa errada.

C) CORRETA. A estrutura definida pelo COSO I estabelece os requisitos para um sistema eficaz de controle interno, que visa a proporcionar segurança razoável acerca da realização dos objetivos da entidade [1].

Logo, esta alternativa é o nosso gabarito.

D) INCORRETA. Conforme introduzido acima, a Estrutura definida pelo COSO I apresenta três categorias de objetivos [1]:

Operacional – Esses objetivos relacionam-se à eficácia e à eficiência das operações da entidade, inclusive as metas de desempenho financeiro e operacional e a salvaguarda de perdas de ativos [1].

Divulgação – Esses objetivos relacionam-se a divulgações financeiras e não financeiras, internas

e externas, podendo abranger os requisitos de confiabilidade, oportunidade, transparência ou

outros termos estabelecidos pelas autoridades normativas, órgãos normatizadores reconhecidos,

ou às políticas da entidade [1].

Conformidade – Esses objetivos relacionam-se ao cumprimento de leis e regulamentações às quais a entidade está sujeita [1].

Logo, a alternativa se refere aos objetivos operacionais e não de conformidade.

E) INCORRETA. O componente Ambiente de Controle no COSO I abrange, além da integridade e os valores éticos da organização [1]:

a) os parâmetros que permitem à estrutura de governança cumprir com suas responsabilidades de supervisionar a governança;

b) a estrutura organizacional e a delegação de autoridade e responsabilidade;

c) o processo de atrair, desenvolver e reter talentos competentes;

d) e o rigor em torno de medidas, incentivos e recompensas por performance.

Logo, alternativa errada.

Fonte:

[1] Committee of Sponsoring Organizations of the Treadway Commission (COSO). Controle Interno - Estrutura Integrada - Sumário Executivo. 2013. Tradução de 2018 feita pela PwC Brasil.

Gabarito do Professor: Letra C.