-

- Obtenção de R$ 500.000.000 referente às Operações de Crédito - Mercado Interno.

- Alienação de Bens Imóveis, à vista, por R$ 80.000, cujo resultado com a venda foi igual a zero.

(=) RECEITA DE CAPITAL R$ 500.080.000

GAB. D

-

GABARITO D

Lei 4.320/64

Art. 11 §2o São Receitas de Capital as provenientes de realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

§3o O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demosntralçao a que se refere o Anexo no 1, não constituirá item de receita orçamentária.

-

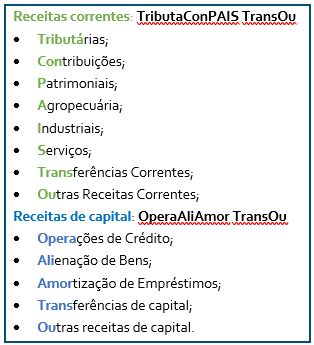

Receitas de Capital:

Operações de crédito,

Alienação de bens,

Amortização de empréstimos,

Transferências de capital, e

Outras Receitas de capital.

____________________________

Receita Corrente - 1. Impostos, Taxas e Contribuições de Melhoria - 1. Impostos

Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos.

Receita Corrente - 3. Receita Patrimonial - 1. Exploração do Patrimônio Imobiliário do Estado

Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado.

Receita extraorçamentária

Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária

Receitas de Capital - 1. Operações de Crédito - 1. Internas

Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno.

Receitas Correntes - 3. Receita Patrimonial - 3. Concessões/Permissões/ Autorização ou Licença

Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença.

Receita Corrente - 9. Outras Receitas Correntes - 2. Indenizações, Restituições e Ressarcimentos

Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos.

Receita de Capital - 2. Alienação de Bens - 2. Bens Imóveis

Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero.

Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos.

Receita Corrente - 6. Receita de Serviços - 1. Serviços Administrativos e Gerais

Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Fonte: MCASP 8ª edição, pág. 47

-

OBS: AS RECEITAS EXTRAORÇAMENTÁRIAS NÃO SÃO CLASSIFICÁVEIS EM CORRENTE E CAPITAL. POR ISSO Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária, NÃO ENTRA NA CÁLCULO, POIS É UMA RECEITA EXTRAORÇAMENTÁRIA.

-

ARO NÃO É RECEITA DE CAPITAL

ARO NÃO É RECEITA DE CAPITAL

ARO NÃO É RECEITA DE CAPITAL

ARO NÃO É RECEITA DE CAPITAL

ARO NÃO É RECEITA DE CAPITAL

ARO é receita Extraorçamentária, por isso NÃO é classificada em Corrente/Capital

-

Essa questão trata de classificações da receita orçamentária.

Primeiramente, vamos nos lembrar da classificação das receitas orçamentárias correntes e de capital com o esquema a seguir:

Agora, vamos classificar os lançamentos e identificar as receitas de capital.

Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos: receita corrente (tributária);

Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado: receita corrente (patrimonial);

Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária: receita extraorçamentária;

Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno: receita de capital (operação de crédito);

Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização

ou Licença: receita corrente (patrimonial);

Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimento: receita corrente (outras receitas correntes);

Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero: receita de capital (alienação de bens);

Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos: receita corrente (tributária);

Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais: receita corrente (serviços).

Portanto, há duas receitas de capital que totalizam R$ 500.080.000,00, o que corresponde à alternativa D.

Gabarito do Professor: Letra D.

-

Receitas de Capital − Obtenção de R$ 500.000.000,00 referente às Operações de Crédito – Mercado Interno. − Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero.

Total de receitas de capital = 500.080.000,00.

Receitas Correntes − Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. − Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. − Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. − Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. − Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. − Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Total de receitas correntes = 9.950.000,00

Gab D

ESTRATÉGIA C

-

Essa questão trata de classificações da receita orçamentária.

Vamos classificar os lançamentos e identificar as receitas de capital.

Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos: receita corrente (tributária);

Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado: receita corrente (patrimonial);

Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária: receita extraorçamentária;

Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno: receita de capital (operação de crédito);

Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença: receita corrente (patrimonial);

Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimento: receita corrente (outras receitas correntes);

Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero: receita de capital (alienação de bens);

Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos: receita corrente (tributária);

Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais: receita corrente (serviços).

Portanto, há duas receitas de capital que totalizam R$ 500.080.000,00, o que corresponde à alternativa D.

Gabarito: Letra D.