-

Gabarito Letra C!

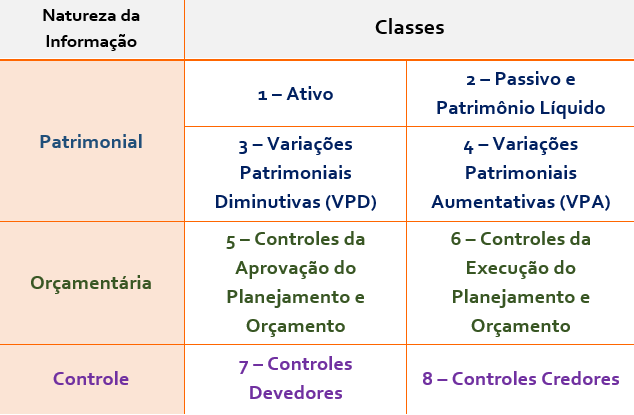

Classes conforme a ordem:

1 - Ativo

2 - Passivo

3 - Variação Patrimonial Diminutiva

4 - Variação Patrimonial Aumentativa

-------

5 - Controle da aprovação do planejamneto e orçamento

6 - Controle da execução do planejamento e orçamento

-------

7 - Controles de devedores

8 - Controles de credores

-

#Apenas complementando...

OBS.: Alguns exemplos de grupos da Classe 4 (VPA), conforme MCASP 8ª edição (pág. 385):

4 – Variação Patrimonial Aumentativa

4.1 - Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

4.3 - Exploração e venda de bens, serviços e direitos

4.4 - Variações Patrimoniais Aumentativas Financeiras

4.5 - Transferências e Delegações Recebidas

4.6 - Valorização e Ganhos Com Ativos e Desincorporação de Passivos

4.9 - Outras Variações Patrimoniais Aumentativas

Gabarito: item "C"

Espero humildemente ter ajudado. :D

-

alguém me esclareça pq é uma conta patrimonial se grupo 4 é resultado?

-

Márcio KAT, na contabilidade pública, quanto a natureza da informação, as contas contábeis são classificadas em:

As classes 1 (Ativo), 2 (Passivo), 3 (VPD) e 4 (VPA) são de natureza de informação patrimonial.

As classes 5 (Controles da Aprovação do Planejamento e Orçamento) e 6 (Controles de Execução do Planejamento e Orçamento) são de natureza de informação orçamentária.

As classes 7 (Controles Devedores) e 8 (Controles Credores) são de natureza de informação de controle.

-

Lida a questão, vamos para a resolução.

Essa questão trata do Plano de Contas Aplicado ao Setor Público - PCASP.

Ainda que para resolvê-la seja necessário ter razoável conhecimento do PCASP, podemos utilizar a lógica para tal.

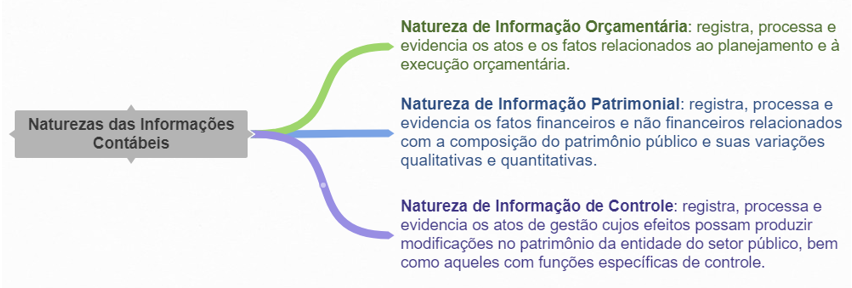

Primeiramente, vamos lembrar que as contas contábeis podem ter um de três tipos de natureza de informação. Vejamos:

Fonte: Cedida pelo professor

De posse dessas informações, já é possível descartar as alternativas A e E, uma vez que elas mencionam a natureza de informação "de resultado", a qual não consta do rol acima.

Além disso, a conta “Ganhos com Incorporação de Ativos Apreendidos" remete a algum ganho que o ente obtém ao incorporar em seu patrimônio ativos eventualmente apreendidos. Logo, está se tratando de uma conta de natureza patrimonial, o que nos leva a descartar a alternativa B, que trata da natureza orçamentária. Vamos relembrar as classes de contas e suas respectivas naturezas de informação contábil:

Fonte: Cedida pelo professor

Por fim, o ganho aqui remete a uma Variação Patrimonial Aumentativa, ou seja, à classe 4, que é justamente o que diz a alternativa C e não a uma Variação Patrimonial Diminutiva, que é a classe 3, alternativa D.

De fato, a conta "Ganhos com Incorporação de Ativos Apreendidos" se refere à conta 4.6.3.3.0.00.00.

Gabarito do Professor: Letra C.