-

Na provisão há incerteza sobre o prazo ou o valor a ser desembolsado no futuro, por isso as provisões são passivos que podem ser discriminado dos passivos derivados de contas a pagar e dos passivos derivados das apropriações por competência. Os passivos derivados das apropriações por competência são comumente divulgados como parte das contas a pagar, já as provisões são divulgadas separadamente.

Na verdade toda provisão é contingente, pois são incertas quanto ao prazo ou valor, porém para as normas contábeis o termo contingente é usado para passivos e ativos que não são reconhecidos por que a sua existência somente será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos não controlados pela entidade.

-

Gabarito: letra D

Provisão é um passivo de prazo ou valor incerto. (MCASP, p. 252)

Letra A: "Dessa forma, embora sejam comumente conhecidos como “provisões”, não são provisões nos termos deste capítulo os ajustes de perdas estimadas com ativos, como, por exemplo, os ajustes para perdas com investimentos e para créditos de liquidação duvidosa, inclusive o ajuste para créditos de dívida ativa. No PCASP, tais ajustes são reconhecidos como contas redutoras do ativo. (MCASP, p. 253)

Letra B: Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo.

Letra C: As provisões não se confundem com os demais passivos, tais como passivos derivados de apropriações por competência, decorrentes de bens ou serviços recebidos, mas que não tenham sido pagos, faturados ou formalmente acordados com o fornecedor, incluindo os valores devidos aos empregados, como, por exemplo, valores relacionados ao pagamento de férias e 13º salário. (MCASP, p. 252)

Letra E: Serão inscritas em restos a pagar processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do art. 63 da Lei nº 4.320/64. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento.

Caso haja algum erro, me avisem por mensagem, por favor.

-

Uma provisão é um passivo de valor e prazo incertos.

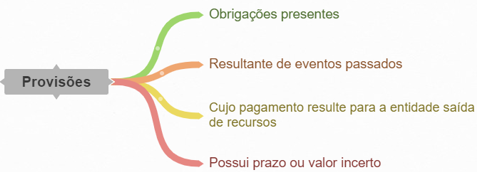

Uma provisão deve ser reconhecida quando:

a)existe uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

b) seja provável que será necessária uma saída de recursos para liquidar a obrigação; e

c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

-

YAHHHHHHHHHHHHH!!!

-

Não são provisões:

a) Ajustes de perdas estimadas*:

Perdas com Ativos

Crédito de Liquidação Duvidosa

Créditos de divida ativa

*São ajustes registrados como contas redutora do Ativo.

b) Passivos derivados de apropriações por competência:

Ferias a pagar

13º salário a pagar

Exemplo de Provisões no PCASP:

Provisão para Riscos Trabalhistas

Provisão para Riscos Fiscais

Provisão para Riscos Cíveis

Provisão para Credito de Repartição Tributária

Provisões para Riscos decorrentes de contratos de Parcerias Publicas (PPP)

-

Muito dúbia essa questão.

NÃO são todas as reclamações trabalhistas que DEVEM SER registradas como Provisão.

A questão nada fala que é PROVÁVEL que a ação trabalhista seja julgada procedente.

-

d. Certo. Como o valor é incerto e as reclamações trabalhistas são obrigações, pode-se enquadrar

na definição de provisão

-

Essa questão versa sobre provisões.

Provisões são nada mais que passivos de prazo ou valor incerto. Vejamos um resumo esquemático:

Fonte: Cedido pelo professor.

Vamos analisar as alternativas:

A) e

B) Essas alternativas estão

erradas, pois ambas tratam de créditos (ativos) e não de passivos.

C) e E) Essas alternativas estão erradas, pois ambas se tratam de passivos sem incerteza de prazo ou de valor.

D) Essa alternativa está certa, pois, de fato, trata-se de uma provisão, na medida que há uma incerteza quanto ao valor.

Gabarito do Professor: Letra D.