-

MCASP - 8ª Edição (pág. 426)

O Balanço Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

-

A) O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

B) Gabarito

C) A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

D) A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

E) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

Acrescentando:

Estruturas que possuem 1 quadro - BF, DVP, e DMPL

Estrutura que possui 3 quadros - BO

Estruturas que possuem 4 quadros - BP e DFC

-

Segundo a Lei n. 4.320/1964, o Balanço Financeiro demonstra os ingressos (entradas) e dispêndios (saídas) de recursos financeiros a título de receitas e despesas orçamentárias, bem como os recebimentos e pagamentos de natureza extraorçamentária, conjugados com os saldos de disponibilidades do exercício anterior e aqueles que passarão para o exercício seguinte.

-

Art. 103 / 4320/64

-

Questão sobre as Demonstrações

Contábeis Aplicadas ao Setor Público (DCASP) e a finalidade de cada demonstração.

O MCASP trata do assunto em

sua Parte V, que tem como objetivo padronizar

a estrutura e as definições dos elementos que compõem as DCASP. O manual

utiliza como fundamento os dispositivos da Lei n.º 4.320/1964, a LRF e as NBC

TSP, consolidando todas as disposições relevantes.

Nesse contexto, o MCASP

dispõe:

“Assim, conjugando as disposições legais e

aquelas contidas na NBC TSP 11, compõem o conjunto

de Demonstrações Contábeis Aplicadas ao Setor Público (DCASP):

a. Balanço Patrimonial;

b. Demonstração das Variações Patrimoniais;

c. Demonstração das Mutações do Patrimônio

Líquido;

d. Demonstração dos Fluxos de Caixa;

e. Balanço Orçamentário;

f. Balanço Financeiro;

g. Notas explicativas, compreendendo a descrição

sucinta das principais políticas contábeis e outras informações elucidativas; e

h. Informação comparativa com o período anterior.

"

Feita a revisão inicial, já

podemos começar a analisar as alternativas:

A) Errado. O objetivo do Balanço Patrimonial é evidenciar qualitativa

e quantitativamente, a situação

patrimonial da entidade pública por meio de contas representativas do

patrimônio público, bem como os atos potenciais, que são registrados em contas

de compensação (natureza de informação de controle).

B) Certo. O objetivo do Balanço Financeiro é evidenciar as receitas e

despesas orçamentárias, bem como os

ingressos e dispêndios extraorçamentários,

conjugados com os saldos de caixa do

exercício anterior e os que se transferem para o início do exercício seguinte.

Repare nos elementos de sua estrutura no MCASP: C) Errado. A Demonstração de Fluxos de Caixa (DFC) apresenta as

entradas e saídas de caixa e as

classifica em fluxos operacional, de

investimento e de financiamento.

D) Errado. O objetivo da DMPL, como o próprio nome revela, é

demonstrar a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

E) Errado. O BO evidencia as receitas e despesas previstas em confronto com as realizadas.

Através dele calculamos o resultado orçamentário, excesso de arrecadação,

economia de despesas, entre outras informações orçamentárias.

C) Errado. A Demonstração de Fluxos de Caixa (DFC) apresenta as

entradas e saídas de caixa e as

classifica em fluxos operacional, de

investimento e de financiamento.

D) Errado. O objetivo da DMPL, como o próprio nome revela, é

demonstrar a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

E) Errado. O BO evidencia as receitas e despesas previstas em confronto com as realizadas.

Através dele calculamos o resultado orçamentário, excesso de arrecadação,

economia de despesas, entre outras informações orçamentárias.

Gabarito do Professor: Letra B.

-

GAB: LETRA B

Complementando!

Fonte: Galera do QC / Prof. Gilmar Possati

BALANÇO FINANCEIRO

Definição:

Q547878 ➜ O balanço financeiro demonstra a receita e a despesa orçamentárias, bem como os recebimentos e pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie do exercício anterior e os que se transferem para o exercício seguinte. (CERTO)

- OBS.: Veja que o Balanço Financeiro (BF) é mais abrangente que o balanço orçamentário, pois além dos aspectos orçamentários, o balanço financeiro evidencia também os aspectos extraorçamentários.

- Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se da “rapa do tacho”, o resto de grana (caixas e equivalentes de caixa, na linguagem técnica) que sobrou do exercício anterior.

===

O QUE INTEGRA O BF?

Q602995 ➜ Integram o balanço financeiro itens orçamentários (receitas e despesas) e extra-orçamentários (recebimentos e pagamentos). Então, está correta a contabilidade da unidade que registra, nesse balanço, como receita extra-orçamentária, os restos a pagar inscritos no exercício. (CERTO)

- Os restos a pagar inscritos realmente devem ser evidenciados como receita extraorçamentária.

- Lembre-se:

- Restos a pagar inscritos = ingressos extraorçamentários

- Restos a pagar pagos = dispêndios extraorçamentários

===

RESTOS A PAGAR DO EXERCÍCIO ≠ RESTOS A PAGAR PAGOS

Q26626 ➜ Os restos a pagar PAGOS no exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. (ERRADO)

- Inscrição de restos a pagar: Receita extra-orçamentária;

- Pagamento de restos a pagar: Despesa extra-orçamentária.

Q200386 ➜ Os Restos a Pagar do exercício serão computados na receita extraorçamentária, para compensar sua inclusão na despesa orçamentária. (CERTO)

===

COMPOSIÇÃO:

Q1129474 ➜ O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. (CERTO)

===

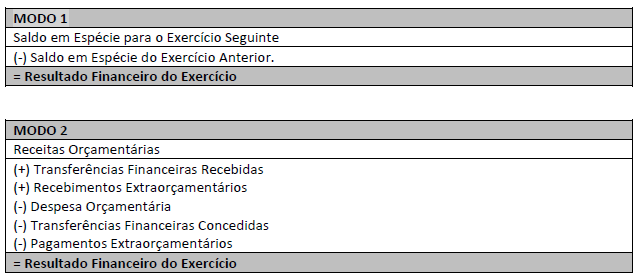

Cálculo do Resultado Financeiro ⟹ (Q680763)

Para calcularmos o resultado financeiro do exercício temos duas formas possíveis:

- 1ª) Resultado Financeiro = Total de Ingressos – Total de Dispêndios; ou

- 2ª) Resultado Financeiro = Saldo atual (exercício seguinte) – Saldo do Exercício Anterior

Não podemos confundir o resultado financeiro com o saldo financeiro.

- O saldo para o exercício seguinte é o quantitativo de grana que vai passar para o próximo exercício. Trata-se de uma variável estoque.

- O resultado financeiro, por sua vez, é o quantitativo obtido a partir das diversas movimentações ocorridas (ingressos e dispêndios) no exercício. Trata-se de uma variável fluxo.

É claro que o resultado financeiro (fluxo) influencia no saldo (estoque), ou seja, o resultado está contido no saldo.