-

Art. 2º (...)

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

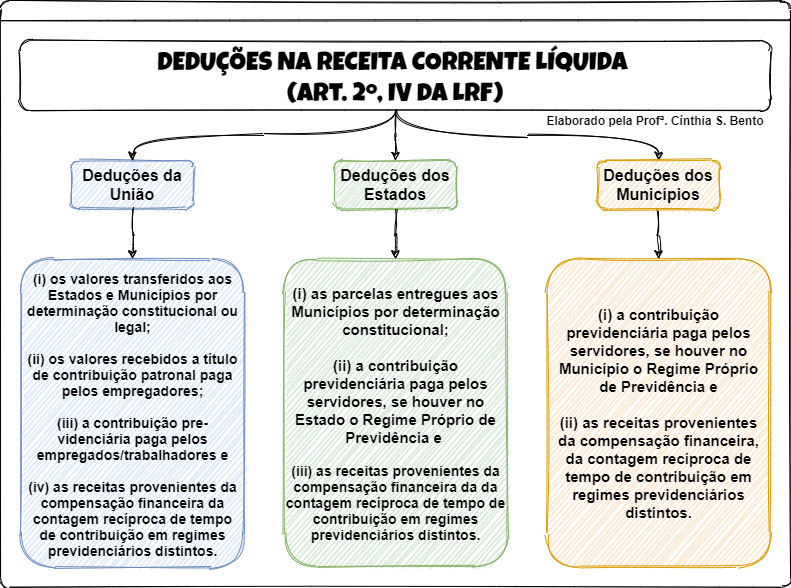

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na e no , e no ;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no .

-

LRF

Art. 2o Para os efeitos desta Lei Complementar, entende-se como:

I - ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II - empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

§ 1o Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar no 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias.

§ 2o Não serão considerados na receita corrente líquida do Distrito Federal e dos Estados do Amapá e de Roraima os recursos recebidos da União para atendimento das despesas de que trata o inciso V do § 1o do art. 19.

§ 3o A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

-

A Lei de Responsabilidade Fiscal determina que sejam incluídos na receita corrente líquida do estado os valores

A) entregues aos municípios por determinação constitucional.

**Esse valor deverá ser DEDUZIDO da Receita Corrente Liquida, conforme art. 2, IV, b, LRF:

"IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

...

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;"

B) oriundos de transferências correntes recebidas pelo estado.

**Conforme ART. 2, IV, LRF , as transferências correntes compõem a receita corrente liquida.

"IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes,.."

C) oriundos de contribuições dos servidores para custeio de sua previdência social.

**Esse valor deverá ser DEDUZIDO da Receita Corrente Liquida, conforme art. 2, IV, c, LRF:

"IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

...

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição."

D) recebidos por compensação financeira da contagem recíproca de tempo de contribuição em regimes previdenciários distintos.

**Esse valor deverá ser DEDUZIDO da Receita Corrente Liquida, conforme art. 2, IV, c, LRF:

"IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

...

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição."

E) oriundos de contribuições dos servidores para custeio de seu sistema de assistência social.

**Esse valor deverá ser DEDUZIDO da Receita Corrente Liquida, conforme art. 2, IV, c, LRF:

"IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

...

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição."

-

TRANSFERÊNCIA CONSTITUCIONAL NÃO CONTA PARA A RECEITA CORRENTE LÍQUIDA(É DEDUZIDA)

-

RECEITE CORRENTE LÍQUIDA (art. 2, IV, LRF).

É somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

- UNIÃO:

- Transferências constitucionais aos Estados e Municípios

- Contribuições patronais e dos empregados à Previdência

- Contribuições para o PIS/PASEP

- ESTADOS/DF:

- Transferências constitucionais aos Municípios

- UNIÃO, ESTADOS, DF e MUNICÍPIOS:

- Contribuição dos servidores para custeio do seu regime de previdência

- Contribuição dos servidores para custeio da assistência social

- Receitas provenientes de compensação financeira entre regimes de previdência

-

A questão trata do conceito de receita corrente líquida, trazido pela

LRF, em ser art. 2º, IV:

LRF, Art. 2º Para os efeitos desta

Lei Complementar, entende-se como:

(...)

IV: RECEITA CORRENTE LÍQUIDA:

somatório das receitas tributárias, de contribuições, patrimoniais,

industriais, agropecuárias, de serviços, transferências correntes e outras

receitas também correntes, DEDUZIDOS:

a) na União, os valores

transferidos aos Estados e Municípios por determinação constitucional ou legal,

e as contribuições mencionadas na alínea a do inciso I e no inciso II do art.

195, e no art. 239 da Constituição;

b) nos Estados, as parcelas

entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos

Municípios, a contribuição dos servidores para o custeio do seu sistema de

previdência e assistência social e as receitas provenientes da compensação

financeira citada no § 9º do art. 201 da Constituição.

§ 1º Serão computados no cálculo

da receita corrente líquida os valores pagos e recebidos em decorrência da Lei

Complementar no 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60

do Ato das Disposições Constitucionais Transitórias.

De forma

esquematizada, temos:

Passemos à análise

das alternativas:

A) ERRADO. Como podemos ver no gráfico acima, os Estados devem deduzir da Receita

Corrente Líquida as parcelas entregues aos municípios por determinação

constitucional.

B) CERTO. De fato, conforme consta no inciso IV, as transferências correntes fazem

parte do cálculo da RCL.

C) ERRADO. Os valores oriundos de

contribuições dos servidores para custeio de sua previdência social devem ser

deduzidos.

D) ERRADO. Os

valores recebidos por compensação financeira da contagem recíproca de tempo de

contribuição em regimes previdenciários distintos devem ser deduzidos.

E) ERRADO. Os valores oriundos de contribuições dos servidores para

custeio de seu sistema de assistência social não farão parte do cálculo da RCL.

GABARITO DO

PROFESSOR: B

-

Para os colegas não assinantes:

Gabarito da questão: Item B

-

RECEITA CORRENTE LÍQUIDA (RCL)

================================

A Receita Corrente Líquida (RCL) corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, agropecuárias, industriais, de serviços, transferências correntes e outras receitas também correntes (Tributa Con PAIS Trans Ou), deduzidos:

- na União: os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195 (relacionadas à seguridade social) e no art. 239 da CF/1988 (PIS, PASEP);

- nos Estados: as parcelas entregues aos Municípios por determinação constitucional;

- na União, nos Estados e nos Municípios: a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no Parágrafo 9º do art. 201 da CF/1988;

.

----------------------------------------------------------------------------------------------------

Bizu p/ memorizar o somatório da RCL = TributaConPAIS + TransOu

----------------------------------------------------------------------------------------------------

A Receita Corrente Líquida (RCL) corresponde ao somatório das receitas

- tributárias,

- de contribuições,

- patrimoniais,

- agropecuárias,

- industriais,

- de serviços,

- transferências correntes e

- outras receitas também correntes.

.

Após somarmos todas essas receitas é feita a dedução (conforme explicado acima) p/ acharmos a RCL.

-

a) entregues aos municípios por determinação constitucional.

INCORRETO. Tal parcela entregue aos municípios por determinação constitucional representa uma dedução da RCL, conforme LRF:

Art. IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

b) oriundos de transferências correntes recebidas pelo estado.

CORRETO. Exatamente, as transferências correntes recebidas compõem a RCL do Estado, conforme LRF:

Art. 2º IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

c) oriundos de contribuições dos servidores para custeio de sua previdência social.

INCORRETO. Tais recursos oriundos de contribuições dos servidores para custeio de sua previdência social representam uma dedução da RCL, conforme LRF:

Art. 2º IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no .

d) recebidos por compensação financeira da contagem recíproca de tempo de contribuição em regimes previdenciários distintos.

INCORRETO. Tais recursos não são computados na RCL, conforme LRF:

Art. 2º IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no .

e) oriundos de contribuições dos servidores para custeio de seu sistema de assistência social.

INCORRETO. Tais recursos não são computados na RCL, conforme LRF:

Art. 2º IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no .

Gabarito: Letra B.

Excelentes estudos !!!

-

Comentário do professor

De forma esquematizada, temos:

-

LRF, Art. 2º Para os efeitos desta Lei Complementar, entende-se como:

(...)

IV: RECEITA CORRENTE LÍQUIDA: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

-

Como o pessoal tá copiando e colando o inciso IV do Art. 2º, vou repassar aqui por eliminação de alternativas:

a) entregues aos municípios por determinação constitucional.

Se a alternativa fala "entregue", quer dizer que o recurso saiu de um Estado ou da União PARA os municípios (como é no Art. 2º, IV, b da LRF). Nessas saídas, não se conta, se deduz da receita bruta para se ter a RCL (receita corrente líquida). Se fosse "recebida pelo município", aí sim estaria inclusa na RCL.

b) oriundos de transferências correntes recebidas pelo estado. - GABARITO

Cuidado aí. Essa alternativa quis confundir com o inciso a alínea "a" do inciso IV do Art. 2º da LRF. Esse dispositivo legal fala que o que for transferido da União PARA o Estado por determinação na CF ou em lei não é contado (é deduzido), bem similar à alternativa A. Nesse caso, não estaria na RCL. Mas aí fala das transferências correntes RECEBIDAS. Não há dedução nisso, transferências correntes são fontes da RCL (Lembra do antigo mnemônico "TRICOPAIS TRANS OU"? O "TRANS" é de transferência corrente.) Portanto, é essa a correta.

c) oriundos de contribuições dos servidores para custeio de sua previdência social.

d) recebidos por compensação financeira da contagem recíproca de tempo de contribuição em regimes previdenciários distintos.

e) oriundos de contribuições dos servidores para custeio de seu sistema de assistência social.

Tudo o que contribui para previdência e assistência social de servidores e para receitas de compensação financeira de diversos regimes de previdência fica deduzido da receita bruta e NÃO entra na RCL. É o que fala a alínea "c" dessa parte da LRF.