-

Gabarito E

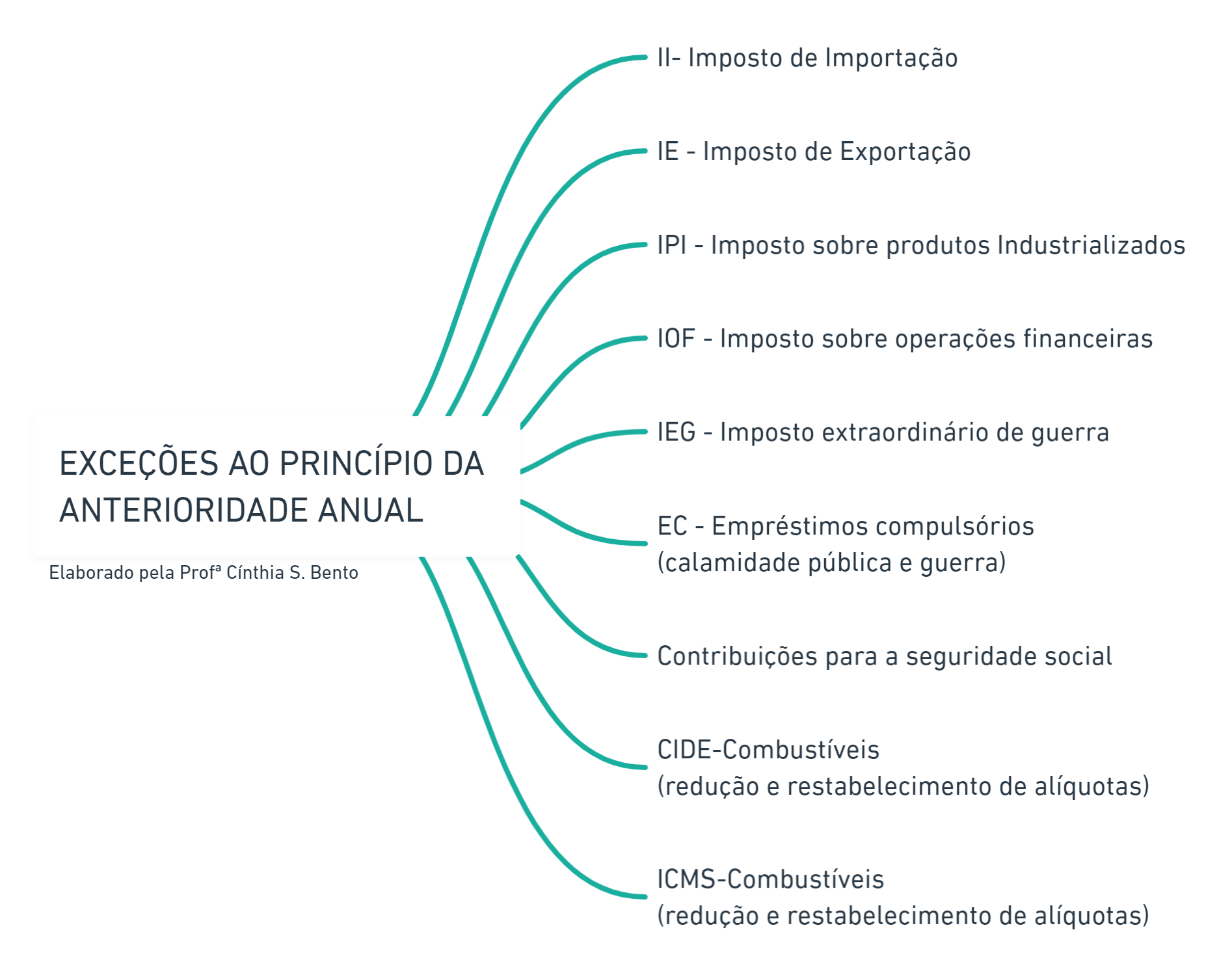

O IPI constituir tanto uma exceção à legalidade quanto à anterioridade anual.

Princípio da anterioridade está previsto no art. 150, III, b, CF/88, significando a vedação de a União, Estados, Distrito Federal e Municípios cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

Complementado a Letra A)

Art. 62 da Constituição Federal: “em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional”.

Desde que: a) o tema seja de competência federal - b) não haja reserva de lei complementar

-

IPI se aplica noventena e não se aplica anterioridade

IR se aplica anterioridade e não se aplica noventena

-

resposta das alternativas A e D :

Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - instituir ou majorar tributos sem que a lei o estabeleça, ressalvado, quanto à majoração, o disposto nos artigos 21, 26 e 65;

III - estabelecer limitações ao tráfego, no território nacional, de pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais;

-

Olé colegas,

GABARITO (E)

(A)é vedado exigir ou aumentar tributo sem lei que o estabeleça, não podendo medidas provisórias criar ou majorar tributos, por não serem leis em sentido estrito. ERRADO

Medidas provisórias podem criar ou majorar tributos, contanto que estes não sejam de matéria reservadas a lei complementar, lembrando que a cobrança dos impostos instituídos através da MP dependem da sua conversão em lei.

(B)é possível a criação de qualquer tributo e sua cobrança no mesmo exercício financeiro, desde que respeitado o prazo mínimo de 90 dias. ERRADO

Existem dois prazos a serem observados antes da cobrança do tributo, o da anualidade e o da noventena (noventa dias). Salvo nas exceções, estes dois devem ser considerados cumulativamente.

(C)é possível a criação, por lei municipal, de hipóteses de isenção de tributos para determinadas profissões, como por exemplo, professores, tendo em vista a relevância social de tal profissão. ERRADO

" Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;"

(D)é vedada a limitação ao tráfego de pessoas por meio de tributos intermunicipais, sendo inconstitucional a cobrança de pedágio que impeça a livre circulação entre regiões metropolitanas de municípios vizinhos.ERRADO

" Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público;"

(E)a vedação da cobrança de tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou não se aplica ao imposto sobre produtos industrializados. CORRETO

Assertiva perfeita, pois o princípio da anualidade deve ser respeitado devendo se esperar o exercício seguinte para se cobrar o tributo, sendo que os impostos extrafiscais (Imposto de Importação, Imposto de Exportação , Imposto sobre produtos industrializados e Impostos sobre operações financeiras) são exceções a esta regra.

Bons estudos!

-

Vamos à análise das assertivas:

a) é vedado exigir ou aumentar tributo sem lei que o estabeleça, não podendo medidas provisórias criar ou majorar tributos, por não serem leis em sentido estrito.

INCORRETO. Medida provisória PODE criar ou majorar tributos, desde que respeitado o comando do art.62,

CF/88. Art.62

§ 2º Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

b) é possível a criação de qualquer tributo e sua cobrança no mesmo exercício financeiro, desde que respeitado o prazo mínimo de 90 dias.

INCORRETO. Tem que respeitar TAMBÉM os Princípios da Irretroatividade Tributária e da Anterioridade do Exercício.

CF/88. Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

c) é possível a criação, por lei municipal, de hipóteses de isenção de tributos para determinadas profissões, como por exemplo, professores, tendo em vista a relevância social de tal profissão.

INCORRETO. A Constituição determina a vedação de qualquer distinção em razão da ocupação profissional ou função por eles exercida, sendo INCONSTITUCIONAL a isenção de tributos para determinadas profissões, pois fere o Princípio da Isonomia Tributária, nos termos do art.150, II da CF/88..

CF/88. Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;

d) é vedada a limitação ao tráfego de pessoas por meio de tributos intermunicipais, sendo inconstitucional a cobrança de pedágio que impeça a livre circulação entre regiões metropolitanas de municípios vizinhos.

INCORRETO. Não é inconstitucional a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público que impeça a livre circulação entre regiões metropolitanas de municípios vizinhos, nos termos do art.150, V da Constituição.

CF/88. Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público

e) a vedação da cobrança de tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou não se aplica ao imposto sobre produtos industrializados.

CORRETO. É o comando do art.150, §1° da Constituição. O Princípio da Anterioridade do Exercício não se aplica ao IPI.

CF/88. Art. 150

§ 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV (IPI) e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

Resposta: E

-

Limitações ao poder de tributar é um assunto constantemente cobrado

em provas de concursos públicos, razão pela qual o art. 150 da Constituição

Federal deve ser estudado com bastante atenção.

Passemos à análise das alternativas:

A) ERRADO. De fato, é vedado exigir ou aumentar tributo sem

lei que o estabeleça. Contudo, o erro desse item está em afirmar que medidas

provisórias não podem instituir ou majorar impostos. As medidas provisórias têm

força de lei e poderão criar ou majorar tributos, desde que tais tributos não

estejam reservados a lei complementar.

Art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos

Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

Art. 62. Em caso de relevância e urgência, o Presidente da

República poderá adotar medidas provisórias, com força de lei, devendo

submetê-las de imediato ao Congresso Nacional.

§ 2º Medida provisória que implique instituição ou

majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e

154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido

convertida em lei até o último dia daquele em que foi editada.

B) ERRADO. Para proteger o contribuinte, art. 150, III, b, da CF/88 veda que União,

Estados, DF e Municípios, como regra, cobrem tributos no mesmo exercício

financeiro em que haja sido publicada a lei que os instituiu ou aumentou

(anterioridade anual). Somado a esta vedação, o ente também deve respeitar o

prazo adicional de 90 dias da data em que haja sido publicada a lei

(anterioridade nonagesimal ou noventena).

O erra da alternativa está em afirmar que qualquer tributo

pode ser cobrado no mesmo exercício financeiro, quando essa possibilidade se

trata de uma exceção e não da regra.

Art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos

Municípios:

III - cobrar tributos:

b) no mesmo exercício financeiro em que haja sido publicada a

lei que os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em que haja sido

publicada a lei que os instituiu ou aumentou, observado o disposto na alínea

b;

C) ERRADO. Conforme disposto no art. 150, II, é vedado a todos os entes “instituir

tratamento desigual entre contribuintes que se encontrem em situação

equivalente, proibida qualquer distinção em razão de ocupação profissional

ou função por eles exercida, independentemente da denominação jurídica dos

rendimentos, títulos ou direitos".

D) ERRADO. Ainda que a primeira parte seja verdadeira – vedação a limitações ao

tráfego de pessoas ou bens, por meio de tributos interestaduais ou

intermunicipais -, ressalva-se a cobrança de pedágio pela utilização de vias

conservadas pelo Poder Público. É o que dispõe o art. 150, V, da CF/88.

E) CERTO. Ao analisarmos a alternativa “b", vimos que, embora a regra seja a vedação

da cobrança de tributos no mesmo exercício financeiro em que haja sido

publicada a lei que os instituiu ou aumentou, há exceções.

Assim, é possível perceber que o imposto sobre produtos

industrializados é uma exceção à anterioridade anual, devendo a alternativa ser

assinalada.

GABARITO DO PROFESSOR: E