-

Gabarito A

A) CORRETO. os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.

⇢ Art. 96. A expressão "legislação tributária" compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

B) a legislação tributária aplica-se imediatamente aos fatos geradores futuros (E PENDENTES), não se aplicando aos pendentes.

⇢ Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116.

C) os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, bem como para definição dos respectivos efeitos tributários. (NÂO DEFINE EFEITOS TRIBUTÁRIOS)

Art. 109. Os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários.

D) a lei tributária NÂO pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado utilizados pela Constituição Federal para definir ou limitar competências tributárias.

Art. 110. A lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias.

E) a lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao (ACUSADO) fisco, mesmo em caso de dúvida quanto à capitulação legal do fato.

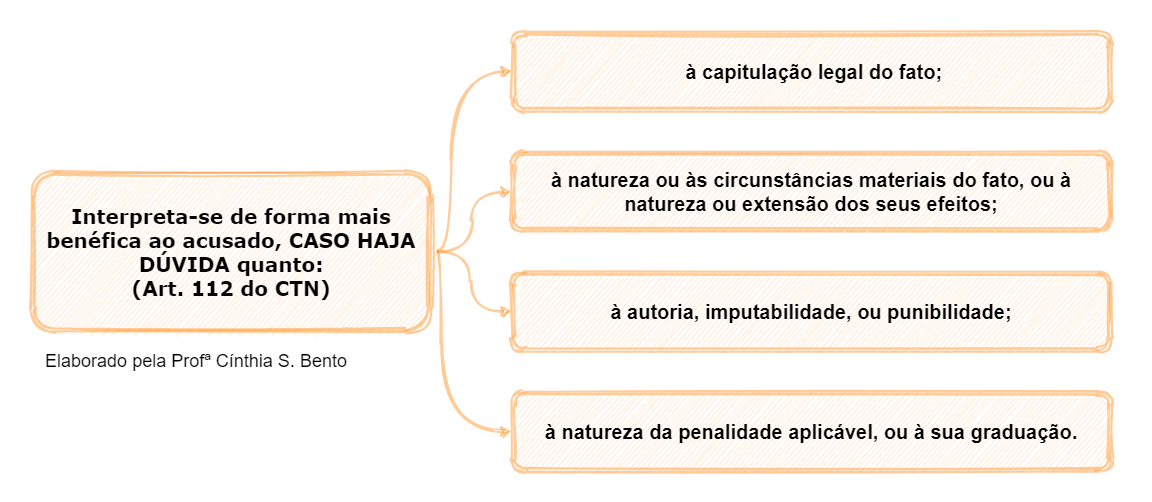

Art. 112. A lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida quanto:

-

os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.

-

Gabarito A.

Art. 98, CTN: Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.

-

a) Art. 98. Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.

Mostram-se como importante mecanismo de regulamentação e aplicação da legislação em tributos que incidam sobre o exterior, bem como em situações que objetivam evitar a bitributação internacional.

b) Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116.

Princípio da irretroatividade.

c) Art. 109. Os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários.

d) Art. 110. A lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias.

e) Art. 112. A lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida quanto:

I - à capitulação legal do fato;

II - à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos;

III - à autoria, imputabilidade, ou punibilidade;

IV - à natureza da penalidade aplicável, ou à sua graduação.

-

A questão exige do aluno conhecimento sobre o art. 96 e

seguintes do CTN. Passemos à análise das alternativas:

A) CERTO. Trata-se do teor do art. 98:

Art. 98. Os tratados e as convenções internacionais revogam ou

modificam a legislação tributária interna, e serão observados pela que lhes

sobrevenha.

B) ERRADO. A legislação tributária aplica-se imediatamente tanto aos fatos

geradores futuros quanto aos pendentes, conforme dispõe o art. 105:

Art. 105. A legislação tributária aplica-se imediatamente aos

fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja

ocorrência tenha tido início mas não esteja completa nos termos do artigo 116.

C) ERRADO. A primeira parte da assertiva está correta: os princípios gerais de

direito privado utilizam-se para pesquisa da definição, do conteúdo e do

alcance de seus institutos, conceitos e formas. Todavia, eles não devem ser

utilizados para a definição dos respectivos efeitos tributários (Art. 109).

D) ERRADO. O ART. 110 do CTN veda que a lei tributária altere a definição, o

conteúdo e o alcance de institutos, conceitos e formas de direito privado

utilizados pela Constituição Federal, pelas Constituições dos Estados, ou

pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou

limitar competências tributárias.

E) ERRADO. Em caso de dúvida quanto à capitulação legal do fato, a lei

tributária que define infrações, ou lhe comina penalidades, deve ser

interpretada da maneira mais favorável ao acusado, e não ao fisco.

DICA EXTRA: Em quais

outros casos a lei tributária que define infrações, ou lhe comina penalidades,

interpreta-se da maneira mais favorável ao acusado?

Gabarito do Professor A