-

Gabarito: A

I - Correto.

II - Receitas tributárias são derivadas.

III - Amortizações de empréstimos são receitas de capital.

-

Para Carvalho (2006), podemos classificar primeiramente as receitas em: derivadas e originárias.

- Derivada – são as receitas que derivam do patrimônio da sociedade, ou seja, o governo obtém tributando a sociedade; É a Receita Pública efetiva obtida pelo Estado em função de sua soberania, por meio de tributos, penalidades, indenizações e restituições.

- Originária – são as receitas que se originam a partir do patrimônio do próprio estado. É a Receita Pública efetiva das rendas produzidas pelos ativos do Poder Público, pela cessão remunerada de bens e valores (aluguéis e ganhos em aplicações financeiras), ou aplicação em atividades econômicas (produção, comércio ou serviços).

fonte: https://siteantigo.portaleducacao.com.br/conteudo/artigos/contabilidade/classificacao-da-receita-publica/44827

-

II As amortizações de empréstimos são consideradas receitas correntes. - ERRADA.

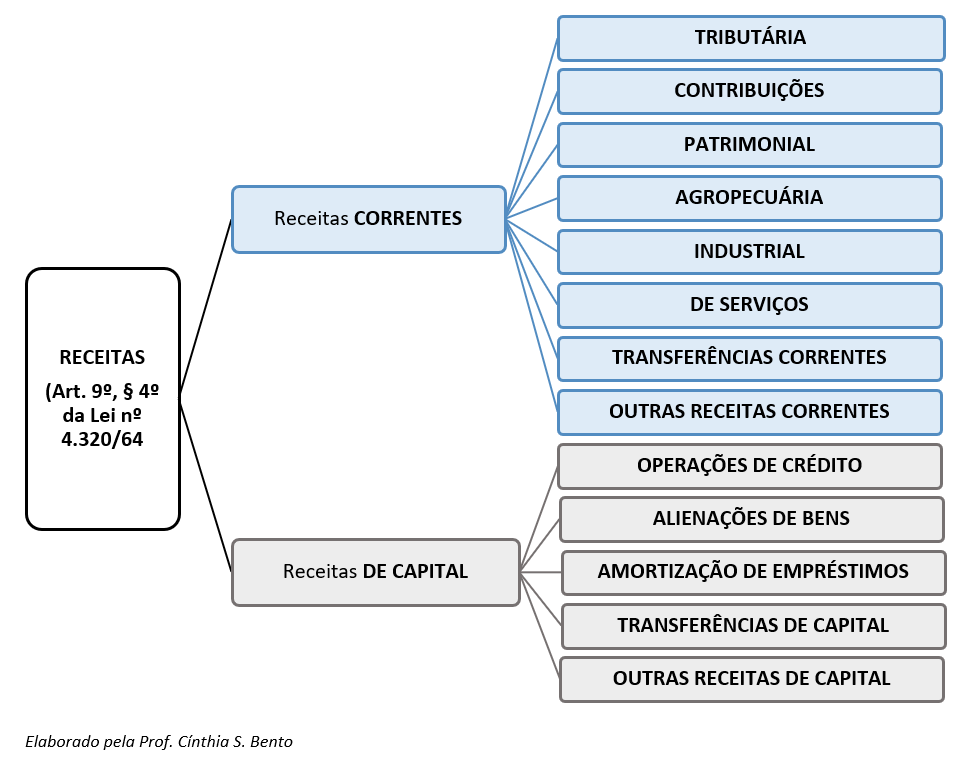

Lei 4.320/64

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. (...)

§ 4º - A classificação da receita obedecerá ao seguinte esquema:

RECEITA TRIBUTÁRIA

Impostos.

Taxas.

Contribuições de Melhoria.

RECEITA DE CONTRIBUIÇÕES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

RECEITAS DE CAPITAL:

OPERAÇÕES DE CRÉDITO

ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

OUTRAS RECEITAS DE CAPITAL

-

I Nem todo ingresso público é uma receita pública, mas toda receita pública é um ingresso público. CORRETO

II As receitas tributárias são consideradas receitas originárias. FALSO, RECEITAS TRIBUTÁRIAS SÃO RECEITAS DERIVADAS.

III As amortizações de empréstimos são consideradas receitas correntes. FALSO, RECEITAS DECORRENTES DE AMORTIZAÇÕES DE EMPRÉSTIMOS SÃO RECEITAS DE CAPITAL.

-

Sobre o item I (Nem todo ingresso público é uma receita pública, mas toda receita pública é um ingresso público.):

O MTO 2020 dispõe o seguinte:

Em sentido amplo, receitas públicas são ingressos de recursos financeiros nos cofres do Estado, que se desdobram em receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, e ingressos extraorçamentários, quando representam apenas entradas compensatórias.

Em sentido estrito, são públicas apenas as receitas orçamentárias.

Observa-se que este Manual Técnico de Orçamento adota a definição no sentido estrito; dessa forma, quando houver citação ao termo “receita pública”, implica referência às “receitas orçamentárias”.

[Esquema no MTO, que ilustra o seguinte;]

Ingressos de valores nos cofres públicos:

- Ingressos extraorçamentários

- Receitas orçamentárias (receitas públicas)

A CESPE costuma cobrar o sentido estrito de receita, isto é, que receita pública é apenas a orçamentária. Nessa questão, contudo, parece que foi adotado o sentido amplo.

Outras questões CESPE para ajudar:

Q1119989

Em sentido estrito, a denominação receita pública inclui

letra a) todo ingresso de recurso desprovido de caráter compensatório.

Q1060798 III Em regra, receitas públicas não incluem os ingressos financeiros de caráter compensatório, limitando-se àquelas que possuam caráter orçamentário, ainda que não previstas na LOA.

CERTO.

-

GABARITO: LETRA A

"Por exemplo, quando há uma licitação pública e o edital prevê a necessidade de os interessados depositarem uma caução, esse valor depositado não poderá ser utilizado pela Administração para fazer face às despesas públicas (...). O aludido valor é apenas um ingresso público (...), mas não poderá ser convertido em bens ou serviços.

Logo, todos os valores carreados aos cofres públicos, independentemente de sua natureza, são ingressos públicos, mas apenas aqueles que podem ser convertidos em bens e serviços são receitas públicas." (grifei)

fonte: LEITE, HARRISON.Manual de Direito Financeiro, Juspodivm,3ed, página 137.

-

ITEM I

3.5 Classificação da receita quanto ao sentido

Quanto ao sentido, a receita poderá ter sentido amplo ou restrito.

Receita em sentido AMPLO é sinônimo de ingresso público. Toda entrada de recursos nos cofres públicos, independentemente de haver lançamento no passivo ou não.

Receitas em sentido ESTRITO são aquelas que NÃO deverão ser devolvidas ou entregues a qualquer pessoa posteriormente, visto que o Estado a converte em bens ou serviços.

Para o Direito Financeiro, apenas esses ingressos definitivos é que devem ser considerados Receitas.

Fonte: ppconcursos

Então:

I Nem todo ingresso público é uma receita pública - em sentido ESTRITO,

mas toda receita pública é um ingresso público - em sentido AMPLO.

-

A questão exige do aluno alguns aspectos doutrinários

básicos do direito financeiro. Passemos a análise dos itens:

I) CERTO.

INGRESSOS PÚBLICOS (ou fluxo de caixa) são todas os

ingressos financeiros que movimentam os cofres do Estado, sem que haja preocupação

se tais valores se incorporarão ou não ao patrimônio estatal.

Por sua vez, dentre os ingressos públicos, haverá valores

que se

integrarão permanentemente ao patrimônio público, esses valores são

classificados como RECEITAS PÚBLICAS. As receitas públicas são

entradas

definitivas e serão convertidos em bens e serviços.

Dito de outra forma, no item I consta que nem tudo que

ingressar nos cofres estatais serão receitas públicas, mas todos os valores destinados

a integrar o patrimônio público definitivamente também geram fluxo de caixa,

pois são ingressos públicos.

II) ERRADO.

Receitas Tributárias são receitas derivadas. O Código

Tributário Nacional traz essa informação no caput do art. 9º:

Art. 9º

Tributo é a receita derivada instituída pelas

entidades de direito público (...).

Mas qual a diferença entre receitas públicas originárias e

derivadas?

Receita

ORIGINÁRIA é aquela que resulta de uma atuação do

Estado sob regime de

direito privado, uma

relação contratual. EX: o aluguel de

prédio público, doações recebidas, dividendos auferidos pelas empresas públicas

e sociedades de economia mista.

Já a receita

DERIVADA é obtida por meio do

poder de império

estatal, em uma

relação de direito público. A receita derivada é arrecadada

coercitivamente (não se pode escolher pagar impostos ou não). EX: tributos e

multas pecuniárias.

III) ERRADO.

Quanto à categoria econômica, as receitas podem ser

classificadas em

receitas correntes e receitas de capital.

As

RECEITAS CORRENTES são aquelas que

aumentam a

disponibilidade financeira do Estado e servem para financiar os programas e

ações orçamentárias. Destinam-se a atender as despesas qualificáveis como

Despesas Correntes. Em palavras simples, são as receitas

destinadas a fazer a

máquina pública funcionar.

Por sua vez, as

RECEITAS DE CAPITAL são aquelas que

não

geram aumento no patrimônio líquido do Estado, são resultantes de operações nas

quais os Estados captam recursos externamente, mediante

operações de

endividamento.

O que geralmente é cobrado em provas pode ser respondido

pelo seguinte esquema:

A partir do gráfico

é possível verificar que, ao contrário do eu afirma o item, as amortizações de

empréstimos são consideradas receitas de capital.

Como apenas o Item

I está correto, deverá ser assinalada a alternativa A.

GABARITO DO

PROFESSOR: A

-

Nem todo ingresso constitui receita pública; o produto de uma operação de crédito, por exemplo, é um ingresso, mas não é receita nessa concepção porque, em contraposição à entrada de recursos financeiros, cria uma obrigação no passivo da entidade pública.

Receitas tributárias são derivadas (do poder de império)

Amortização de empréstimos é dinheiro pago por quem pegou empréstimo junto à Administração Pública e é, portanto, receita de capital.

Resposta: A.

-

Isso despenca nas provas CESPE: sobre a AMORTIZAÇÃO DE EMPRÉSTIMO:

PAGAMENTO DO VALOR PRINCIPAL é receita de CAPITAL

PAGAMENTO DOS JUROS DA DÍVIDA: é receita CORRENTE DE SERVIÇOS (pois os juros representam a remuneração do capital)

-

COMENTÁRIO DO PROFESSOR ESTÁ EXCELENTE!

-

Explicação e Mnemônico para o item III:

RECEITAS DE CAPITAL - A TOA

Amortização de Empréstimos

Transferências de capital

Operações de crédito

Alienação de bens

Nas receitas de capital, o Estado aufere $ com o desfazimento patrimonial ou assunção de obrigação. Portanto, não acrescem ao patrimônio, pois são compensatórias.