Essa questão exige conhecimentos do Campo de Aplicação da Contabilidade Pública.

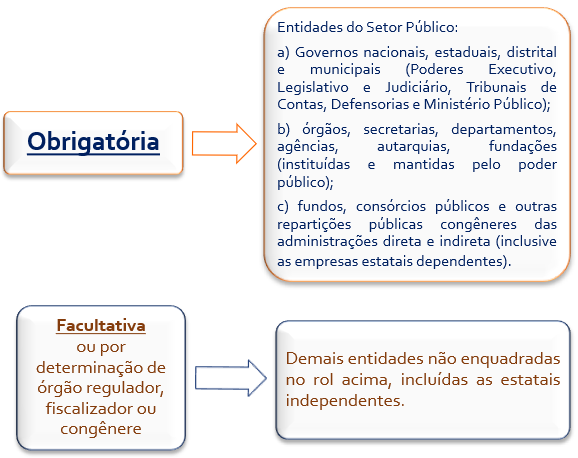

Vamos relembrar como é o Campo de Aplicação por meio de um resumo esquemático:

Fonte: Elaboração própria baseada no MCASP e na NBC TSP - Estrutura Conceitual.

Note que como os Conselhos Profissionais não se incluem na definição de entidades do setor público, eles aplicam a Contabilidade Pública apenas de forma facultativa ou por determinação de órgão regulador, fiscalizador ou congênere. De fato, o MCASP, 8ª ed., pg. 24, traz isso de forma expressa. Vejamos:

"Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres."

Assim, a questão está errada.

Gabarito do Professor: ERRADO.

5. ALCANCE E AUTORIDADE

As normas estabelecidas no MCASP aplicam-se, obrigatoriamente, às entidades do setor público. Estão compreendidos no conceito de entidades do setor público: os governos nacional (União), estaduais, distrital (Distrito Federal) e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais

dependentes3).

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

Os requisitos obrigatórios relacionados ao reconhecimento, mensuração e evidenciação das transações e dos eventos nas demonstrações contábeis são especificados no MCASP. Em caso de eventuais conflitos com outros normativos, prevalecem as disposições neste Manual, aplicando-se subsidiariamente os conceitos descritos nas demais normas, observada a seguinte ordem de observância:

a. Norma Brasileira de Contabilidade (NBC TSP) relativa ao assunto;

b. Norma Brasileira de Contabilidade (NBC T 16.1 a 16.11), nas partes não revogadas;

c. Norma Brasileira de Contabilidade (NBC TSP) – Estrutura Conceitual.

As disposições das normas internacionais de contabilidade, International Public Sector

Accounting Standards (IPSAS), editadas pelo International Public Sector Accounting Standards Board (IPSASB), podem ser observadas em caráter residual e não obrigatório.