-

Gab. Errado

As classes 3 (variação patrimonial diminutiva) e classe 4 (variação patrimonial aumentativa) pertencem à natureza de informação Patrimonial.

Complementando:

O PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis:

a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

______________________________________________________________________________________________

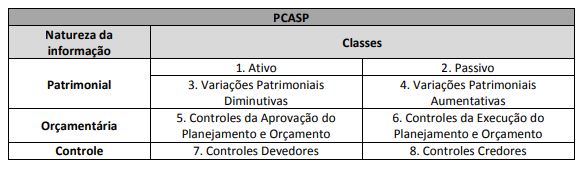

Divisão do PCASP:

Patrimonial

1. Ativo

2. Passivo

3. Variações Patrimoniais Diminutivas

4. Variações Patrimoniais Aumentativas

Orçamentária

5. Controles da Aprovação do Planejamento e Orçamento

6. Controles da Execução do Planejamento e Orçamento

Controle

7. Controles Devedores

8. Controles Credores

-

GABARITO E

O PCASP está dividido em 8 classes:

Patrimonial - Natureza da informação patrimonial

1.Ativo - natureza devedora

2.Passivo e Patrimônio Líquido - natureza credora

3.Variações Patrimoniais Diminutivas - natureza devedora

4.Variações Patrimoniais Aumentativas - natureza credora

Orçamentária - Natureza da informação orçamentária

5.Controle da Aprovação do Planejamento e Orçamento - natureza devedora

6.Controle da Execução do Planejamento e Orçamento- natureza credora

Controle - Natureza da informação de controle

7.Controles devedores - natureza devedora

8.Controles credores - natureza credora

O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação, seja patrimonial, orçamentária ou de controle.

Obs.: As classes de números ímpares 1, 3, 5 e 7 possuem natureza devedora e as pares 2, 4, 6 e 8 possuem natureza credora.

Fonte: PCASP

-

BIZU:

POC

P: 1 a 4

O: 5 e 6

C: 7 e 8

-

Gab: ERRADO

Pertencem à classe PATRIMONIAL. Veja a nova estrutura do PCASP.

Natureza da informação

Classes.....................................................................................................................................................................................

Patrimonial -----> (1, 2, 3 e 4) - Fatos financeiros e não financeiros, variações quaLi e quanTi ---> Registra FATOS

Orçamentária--> (5, 6) - Planejamento e execução ---> Registra ATOS e FATOS

Controle ---------> (7, 8) - Produz modificações no patrimônio --> Registra ATOS de Gestão

MCASP, pág 383.

http://www.tesouro.fazenda.gov.br/documents/10180/695350/CPU_MCASP+8%C2%AA%20ed+-+publica%C3%A7%C3%A3o_com+capa_2vs/4b3db821-e4f9-43f8-8064-04f5d778c9f6

-

Na verdade, as classes 3 e 4 pertencem à natureza de informação patrimonial. As classes 7 e 8 é que pertencem à natureza de controle. Vejamos:

Gabarito: ERRADO

-

O PCASP é estruturado em três naturezas de Informação, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 8ª Edição):

a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

-

Relativamente à classificação das contas contábeis do Plano de Contas Aplicado ao Setor Público (PCASP) conforme a natureza de informações que elas evidenciam, seguindo o disposto no MCASP 8, vejamos:

O PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis:

a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos

relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não

financeiros relacionados com a composição do patrimônio público e suas variações qualitativas

e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos

efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como

aqueles com funções específicas de controle.

O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das

informações que evidenciam:

Logo, tanto a classe 3 (variação patrimonial diminutiva) quanto a classe 4 (variação patrimonial aumentativa) pertencem à natureza de informação patrimonial, e não de controle.

Gabarito do Professor: ERRADO.