Questão sobre o conceito de margem

de segurança.

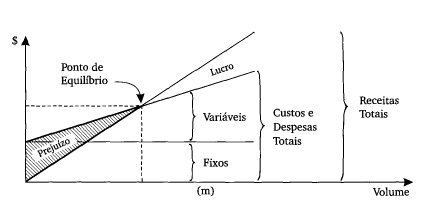

Antes de falarmos sobre margem

de segurança, precisamos conceituar Ponto de Equilíbrio (PE). Conforme Martins¹, esse termo técnico nasce da

conjugação dos custos e despesas totais

com as receitas totais. Até esse

ponto, a empresa está tendo mais custos e despesas do que receitas,

encontrando-se, por isso, na faixa do prejuízo;

acima, entra na faixa do lucro. Em

outras palavras, o PE é o ponto (de quantidade ou de valor) no qual o resultado

apurado seja zero, conforme imagem

ilustrativa:

Dica! Esse é o PE

padrão, também chamado de ponto de equilíbrio contábil (PEC). Embora esse PE

seja o mais comum, dependendo de como tratamos os custos e despesas, podemos

calcular diferentes PEs, alguns exemplos são: contábil, econômico, operacional,

financeiro, etc.

Já a Margem de Segurança (MS), mede o quanto

a empresa pode reduzir de produção sem entrar na faixa de prejuízo. Em outras

palavras, é sua “reserva de segurança", representa toda a venda além do Ponto de Equilíbrio (PE). Matematicamente

teremos:

MS =

(Unidades vendidas - Unidades no PE)/ (Unidades vendidas)

Dica! Podemos calcular a

MS tanto em valor absoluto quanto em

percentual. Tanto em unidades, quanto em valor. Em percentual, em valor,

teríamos:

MS =

(Receita atual – Receita no PE)/(Receita atual)

Tendo em mente esses

conceitos, agora já podemos analisar cada alternativa:

A) Errado, esse ponto do volume de vendas em que o resultado é zero

(ou lucro zero) é o ponto de equilíbrio.

B) Certo, a margem de segurança representa a “gordura" que a empresa

pode perder sem ter que chegar no prejuízo, pois é toda a venda além do ponto de equilíbrio.

Por exemplo: se uma empresa

tem um PE de 100 unidades e seu volume de vendas é 120 unidades, dizemos que

sua margem de segurança, em absoluto, é 20 unidades. Ou seja, ela poderia

perder essas 20 unidades que ainda assim não entraria na faixa de prejuízo

(teria lucro zero).

C) Errado, o ponto de equilíbrio contábil representa é o ponto no qual

o resultado é zero, como descrito na alternativa A. Não tem

relação direta com o conceito de margem de segurança.

D) Errado, o volume máximo de vendas que a empresa pode ter não tem

relação coma margem de segurança. Não existe termo técnico, nesse contexto de

custos, que represente esse volume máximo.

E) Errado, o ponto de equilíbrio econômico é oriundo da conjugação dos

custos e despesas totais (incluindo o custo

oportunidade) com as receitas totais. Ou seja, o ponto de vendas no qual o lucro econômico seja zero. Não tem

relação direta com o conceito de margem de segurança.

Fonte:

¹Martins, Eliseu, 1945

Contabilidade de custos / Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

p. 186.

Gabarito do Professor: Letra B.