A questão

exigiu conhecimento a respeito do cálculo do BDI em orçamento de obra.

Vale

lembrar a diferença entre o custo direto ou orçado e o preço de venda

do empreendimento.

O custo direto são todas

as composições unitárias de serviços, ou seja, todo serviço passível de

sofrer medição e assim ser quantificado, dentre os principais:

• custo

de insumos: materiais, mão de obra (incluem os impostos trabalhistas e sociais)

e equipamentos;

• custo de mobilização e desmobilização do canteiro;

• custo da administração local da obra;

Já o preço

de venda é o custo direto acrescido do percentual de BDI que inclui

parcelas como impostos e lucro do construtor.

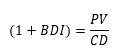

Matematicamente, a relação entre os três componentes - custo direto

(CD), preço de venda (PV) e o BDI - pode ser descrita por:

Em resumo, o BDI reúne

todos os custos não diretos que foram diluídos sobre os custos

diretos.

O BDI, portanto, inclui:

•

despesas indiretas de funcionamento da obra;

• custo da administração central (matriz);

• custos financeiros;

• fatores imprevistos;

• impostos;

• lucro.

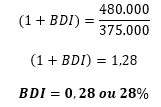

Substituindo os dados fornecidos pelo enunciado da questão, tem-se:

Gabarito do Professor: Letra D.

FONTE:

Mattos, Aldo Dórea Como preparar orçamentos de obras: dicas para

orçamentistas, estudos de caso, exemplos / Aldo Dórea Mattos. -- São Paulo:

Editora Pini, 2006.