-

Gab. B

O orçamento-programa é um instrumento de planejamento da ação do Governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, com estabelecimento de objetivos e metas a serem implementados e previsão dos custos relacionados.

-

Questão sobre tipos/técnicas orçamentárias.

Os métodos de elaboração orçamentária compreendem um conjunto de

teorias, características e

classificações próprias, que classificam o

orçamento público de determinado período.

Atenção!

A rigor, existe diferença entre técnica

orçamentária (incremental x base zero) e tipo

de orçamento (ex.: orçamento programa), mas existem autores que consideram o

termo como equivalentes. Por isso é sempre importante prestar atenção no texto

e contexto da questão.

O orçamento público passa ao

decorrer dos anos por um contínuo processo de reforma, com efeitos importantes

nas práticas e processos, começando pelo antigo

orçamento tradicional, um mero

instrumento de controle político, até o moderno

orçamento programa, instrumento de

administração e planejamento.

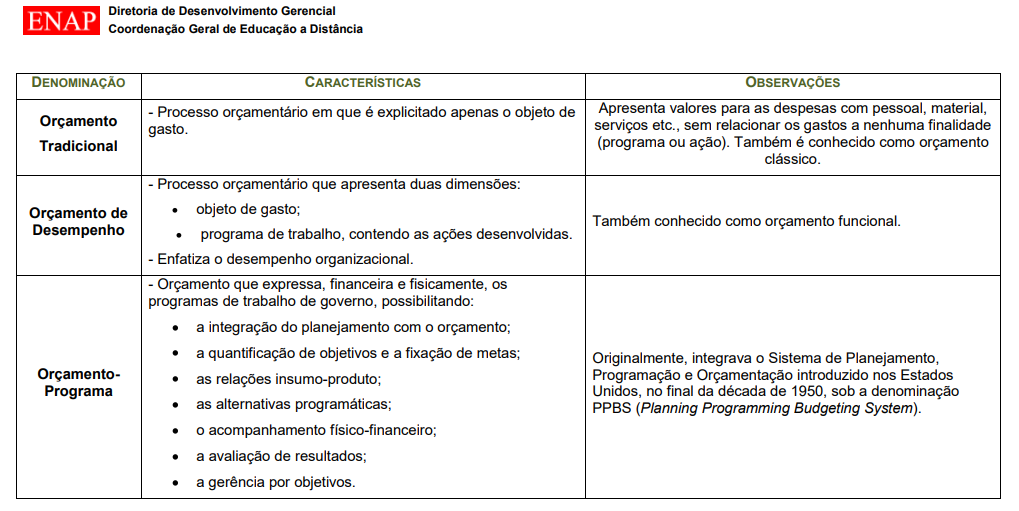

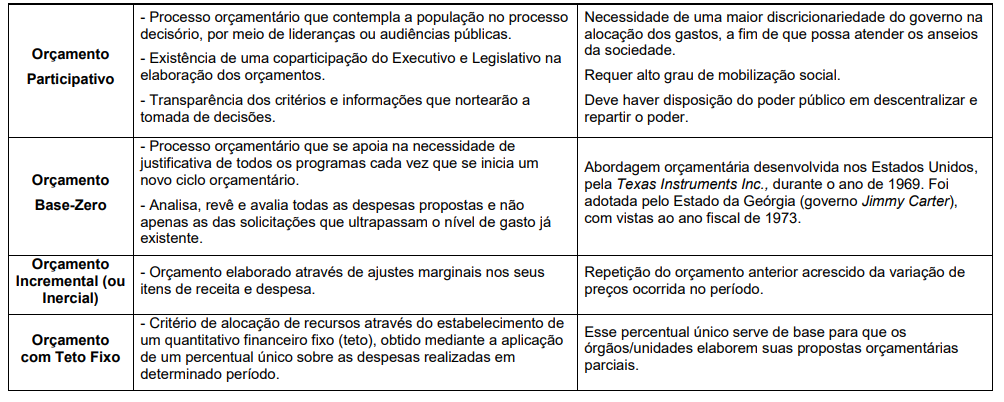

Dica! Esses

são os dois tipos de orçamento mais cobrados em prova, mas existem diversos

outros métodos. A ENAP fez um ótimo resumo dos métodos mais conhecidos. Veja o

quadro resumo abaixo:

Feita a revisão, já podemos analisar

cada uma das alternativas, procurando pelo orçamento utilizado na administração

pública brasileira por imposição legal:

A) Errado, esse tipo de orçamento é utilizado tanto por empresas

privadas quanto por algumas entidades públicas, mas não por força de lei.

B) Certo, esse é o orçamento utilizado na administração púbica brasileira

por imposição legal. O marco legal

da utilização desse tipo de orçamento foi a Lei nº 4.320/64 que foi reforçada

pelo Decreto-Lei n.º 200/1967 três anos depois. Veja os dispositivos:

Feita a revisão, já podemos analisar

cada uma das alternativas, procurando pelo orçamento utilizado na administração

pública brasileira por imposição legal:

A) Errado, esse tipo de orçamento é utilizado tanto por empresas

privadas quanto por algumas entidades públicas, mas não por força de lei.

B) Certo, esse é o orçamento utilizado na administração púbica brasileira

por imposição legal. O marco legal

da utilização desse tipo de orçamento foi a Lei nº 4.320/64 que foi reforçada

pelo Decreto-Lei n.º 200/1967 três anos depois. Veja os dispositivos:

Lei n.º 4.320/64

Art. 2° A Lei do Orçamento conterá a

discriminação da receita e despesa de forma a evidenciar a política econômica

financeira e o programa de trabalho do Governo, obedecidos os princípios

de unidade universalidade e anualidade.

Decreto-Lei n.º 200/1967

Art. 16. Em cada ano, será elaborado um

orçamento-programa, que pormenorizará a etapa do programa plurianual a ser

realizada no exercício seguinte e que servirá de roteiro à execução coordenada

do programa anual.

C) Errado, também chamado de orçamento por desempenho ou funcional,

enfatiza o desempenho organizacional, mas sem vinculação com o planeamento.

Esse orçamento não é utilizado por força de lei no Brasil.

D) Errado, apesar de ainda ser utilizado na prática por diversas

entidades públicas, o orçamento tradicional não é obrigatório por força de lei.

Fonte:

Artigo na Internet: NOBLAT et

al. ENAP Orçamento Público: Visão Geral. Net, Módulo I: Introdução. Disponível no site Repositório ENAP, acesso em: 13 mar. 2021.

Gabarito do Professor: Letra B.

-

Gabarito: Alternativa B.

1.4.3 - Orçamento Programa

O Orçamento Programa é o atual e mais moderno Orçamento Público, está intimamente ligado ao planejamento, e representa o maior nível de classificação das ações do governo. (...) é um plano de trabalho que integra - numa concepção gerencial - planejamento e orçamento com objetivos e metas a alcançar. A ênfase é nas realizações.

Fonte: PALUDO, Augustinho Vicente. Orçamento Público e Administração Financeira e Orçamentária. - Rio de Janeiro: Elsevier, 2012. pág. 9.

-

Augustinho Paludo(2017)

O Orçamento Programa é um plano de trabalho que integra - numa concepção gerencial - planejamento e orçamento com objetivos e metas a alcançar. A ênfase do orçamento-programa é nas realizações, e a avaliação de resultados abrange a eficácia (alcance das metas) e a efetividade (análise do impacto final das ações). É a única técnica que integra planejamento e orçamento e, como o planejamento começa pela definição de objetivos, não há Orçamento Programa sem definição clara de objetivos. Essa integração é feita através dos "programas", que são os ''elos de união" entre planejamento e orçamento.

Segundo James Giacomoni (2013), são características do Orçamento Programa:

o orçamento é o elo entre o planejamento e o orçamento;a alocação de recursos visa à consecução de objetivos e metas; as decisões orçamentárias são tomadas com base em avaliações e análises técnicas de alternativas possíveis; na elaboração do orçamento são considerados todos os custos dos programas, inclusive os que extrapolam o exercício; a estrutura do orçamento está voltada para os aspectos administrativos e de planejamento; o principal critério de classificação é o funcional-programático; utilização sistemática de indicadores e padrões de medição do trabalho e de resultados; o controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais.

Bons estudos

INSS e no futuro MP (até lá, muito trabalho)