-

Letra A) O IR tem que respeitar somente a anterioridade.

Letra B) O IOF não precisa respeitar nada (nem anterioridade nem noventena) e pode ser majorada por Decreto.

Letra C) Lei complementar pode instituir QUALQUER tributo. Já a lei ordinária nem todos.

Letra D) O IPI deve respeito à noventena

Letra E) Tem que ser leí especifica.

-

I - O IR pode ter suas alíquotas modificadas por ato do Poder Executivo, mas deve obedecer a regra da anterioridade anual (incidir somente em 1º de janeiro do ano seguinte).

II - O IOF não obedece as regras de anterioridade anual e nem nonagesimal, sendo, portanto, de exigência imediata.

III - As contribuições sociais residuais são tributos que dependem de lei complementar, juntamente com o Imposto sobre Grandes Fortunas, Empréstimo Compulsório e os Impostos Residuais.

IV - O IPI deve respeitar a regra da anterioridade nonagesimal ou noventena.

V - O art. 176 do CTN dispõe que as isenções somente serão concedidas mediante lei específica que indique as condições e os requisitos exigidos, os tributos aos quais será concedida e, sendo o caso, o prazo de sua duração.

Portanto, as proposições I, IV e V NÃO atendem aos princípios constitucionais tributários.

-

A correta é a letra "E".

Realmente simples, fazendo por eliminação... vejamos:

I - é incorreto porque o imposto de renda obedece à anterioridade geral; exclui-se os itens a e b;

II - correta;

III - correta;

IV - é incorreta porque o IPI obedece a regra da noventena, não podendo ser a majoração a partir da publicação; restando assim, por consequência, correta o item V.

V - a isenção deverá sempre ocorrer por meio de lei específica.

Bons estudos a todos.

-

Pessoal, é bom ter mais atenção com a assertiva V.

Penso que o problema com esta assertiva não é a utilização de Media Provisória, e sim a vedação a isenção heterônoma

- Segundo a CF, Art. 62: Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei...

Entendo que basta que essa MP seja específica, ou seja, que trate exclusivamente de subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão; ou o correspondente tributo ou contribuição (em consonância com o Art. 150, § 6.º, parte final)

- Ainda segundo a CF, é vedado à União, instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios. (CF, Art 151, III)

Além do ICMS ser de competência estadual, é sabido que seus benefícios são concedidos e revogados por convênios celebrados entre os estados e o DF.

-

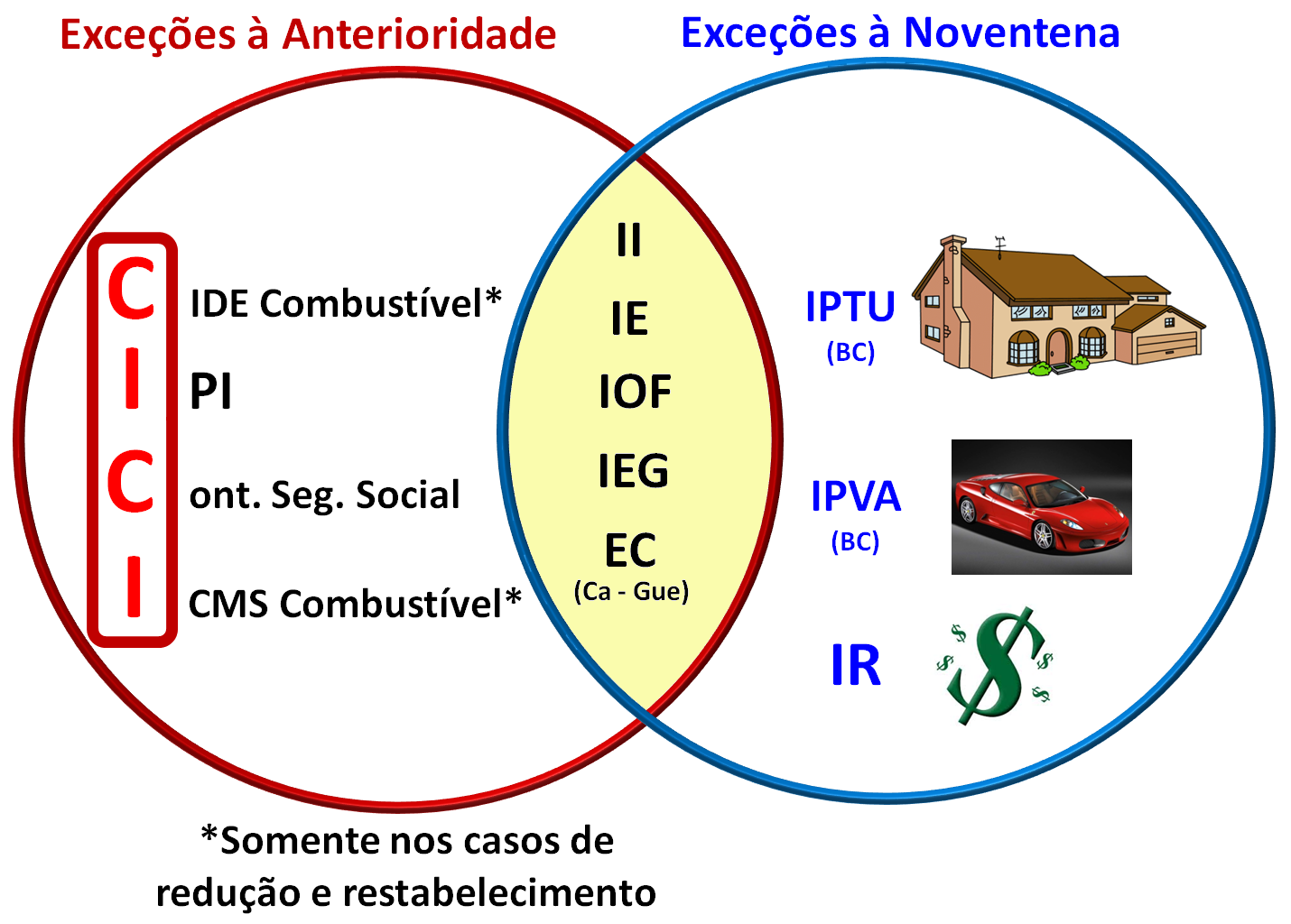

Dependem de lei complementar:

- IGF;

- Empréstimos compulsórios;

- Impostos residuais; e

- Contribuição social previdenciária residual.

MItigação a Legalidade (alíquotas alterados pelo Executivo):

- II – imposto de importação;

- IE – imposto de exportação;

- IPI – imposto sobre produtos industrializados;

-IOF – imposto sobre operações financeiras;

- CIDE combustíveis;

- ICMS combustíveis;

Exceções a anterioridade anual;

II;

IE;

IPI;

IOF;

IEG;

Empréstimo compulsório para calamidade pública e guerra externa;

CIDE – combustível;

ICMS – combustível.

Exceções a anterioridade nonagesimal;

II;

IE;

IR;

IOF;

IEG;

Empréstimo compulsório de calamidade e guerra externa;

Alterações na base de cálculo do IPTU e do IPVA;

-

Item I - ERRADO: o IR deve respeitar a anterioridade anual (ser cobrado apenas no próximo ano, no caso 2009); o que não respeita é a anterioridade nonagesimal.

Item II - CERTO: o IOF é um dos que mitigam a legalidade (pode ter alíquotas alteradas pelo Executivo); o IOF tb é exceção à anterioridade anual (pode ser cobrado no mesmo ano) e à anterioridade nonagesimal (não respeita os 90 dias "regra"), logo tem aplicação imediata.

Item III - CERTO: a contribuição social não é exceção a nada, logo o Executivo não pode "dar pitaco", agindo certo em encaminhar projeto de lei ao Legislativo. Lembrando que é a contribuição social previdenciária residual que exige LC.

Item IV - ERRADO: o IPI é um dos que mitigam a legalidade, sendo tb exceção a anterioridade anual, mas deve respeitar a anterioridade nonagesimal, logo não será aplicado imediatamente.

Item V - ERRADO: a fundamentação NÃO É O ART. 176 DO CTN, mas sim o art. 150, §6º da CF:

§ 6.º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g. (Redação dada pela Emenda Constitucional nº 3, de 1993)

-

até agora nao consegui entender o motivo do item III está correto.

lei complementar para majorar CSLL?nao é somente a contribuiçao residual

que carece de lei complementar?

alguém pode me ajudar nesta dúvida?

valeu!!!!!!!!!!!!!!!!!

-

EXCEÇÃO AOS PRINCÍPIOS LEGALIDADE ANTERIORIDADE NOVENTENA II II II IE IE IE IPI IPI IR IOF IOF IOF --- IEG IEG CIDE COMBUSTIVEIS CIDE COMBUSTIVEIS --- ICMS MONOFÁSICO ICMS MONOFÁSICO --- --- CSLL --- --- EMP. COMPULSÓRIO --- --- --- IPVA --- --- IPTU Obs. Atualização de Base de Cálculo eAlteração Prazo para Recolhimento não se submetem.

ALTERNATIVA I - FALSO

SOMENTE PODE SER COBRADA SE A MP FOR CONVERTIDA EM LEI ATÉ O FINAL DO EXERCÍCIO. HIPOTESE NA QUAL SERIA COBRADA NO EXERCICIO SEGUINTE DADO QUE IR NAO É EXCEÇÃO À ANTERIORIDADE (ANUAL)

ALTERNATIVA II - CORRETA

IOF É EXCEÇÃO À LEGALIDADE, À ANTERIORIDADE E À NOVENTENA

ALTERNATIVA III - CORRETA

O CANDIDATO NÃO PRECISAVA SABER MUITA COISA AQUI. ENCAMINHAR UM PROJETO DE LEI AO CONGRESSO NÃO FERE NENHUM PRINCIPIO.

ALTERNATIVA IV - FALSO

O IPI DEVE RESPEITO À NOVENTENA, LOGO SÓ PODERIA SER COBRADO APÓS 90 DIAS DO DECRETO.

ALTERNATIVA V - FALSO

A ISENÇÃO DE IMPOSTO DE IMPORTAÇÃO ....OK

MAS NÃO PODE A UNIÃO ISENTAR UM TRIBUTO DE COMPETENCIA ESTADUAL - ISENÇÃO HETERÔNOMA

ESPERO TER AJUDADO...

-

Caro Michell, na verdade, poderia haver a majoração da CSLL até mesmo por MP, conforme já decidiu o Supremo.

No entanto, nada impede que seja veiculada por LC, o que atenderia ainda mais aos princípios constitucionais tributários.

-

Quanto ao item I tenho algumas considerações:

1 - O erro esta na parte que afirma MP com aplicação imediata para o IR. MP com aplicação imedita para impostos somente os ressalvados pelo Art. 62, PAR. 2 da CF88, são eles: I.I., I.E., IPI, IOF e I. extraordinario guerra. Os demais impostos devem obdecer o final do paragrafo ' ..produzirá efeitos no exercicio financeiro seguinte se houver sido convertido em lei até o ultimo dia daquele em que for editado.

2 - Caso o item tivesse mencionado Lei Ordinaria o item estaria certo na visão predominante do STF. Sumula 584: 'Ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração. ' Ou seja, majoração durante o ano base ou mesmo no ano da declaração, sera aplicado legislação vigente mesmo que contraria da vigente no inicio do ano base.

3 - Na visão do STJ, há visão contraria. Julgado da Ministra Eliana Camom:' A Sumula 584 do STF esta superada nos moldes colocados no seu verbete, entendendo-se que na atual redação da CF88 aplica-se ao IR a lei vigente no ano antecedente, de modo a ja estar ela com plena eficacia no inicio do ano-base.

-

“Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

(...)

CONTRIBUIÇÕES SOCIAIS RESIDUAIS: § 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

(...)”

-

Gostaria que alguém esclarecesse melhor o item I, visto que se a modificação no IR se aplica ao ano calendário de 2008, só será cobrado em 2009, o que respeitaria o princípio da anterioridade. Sendo assim, o problema é na Medida Provisória?

Agradeço!

-

Concordo, Raquel.

Talvez o problema seja a necessidade de conversão dessa MP em lei, até o último dia de 2008 (art. 62, § 2º, CF).

-

-

Cara Raquel,

O IR é exceção à noventena, mas deve obediência à anterioridade.

Assim, a assertiva se torna errada ao afirmar que tem eficácia imediata.

Ela só valerá para o próximo ano, ainda que seja convertida em lei antes do fim do exercício em que é publicada.

-

O item V tb está errado pq não pode conceder isenção de ICMS por meio de MP... Tem q ser por convênio do CONFAZ.

-

Questão de alto nível quanto ao item V.

Para compreender bem esta alternativa, é necessário conhecer o art. 155, parágrafo 2o, XII, "e", combinado com art. 155, parágrafo 2o, X, "a", e a EC 42/2003.

Muito bem explicado pelo Igor, mas pelo primeiro dispositivo citado por mim, a concessão de isenção de ICMS nas EXPORTAÇÕES configura verdadeira exceção às isenções heterônomas

Isso porque o dispositivo permite a concessão mediante LC.

Embora seja importante saber isso, mais importante ainda é saber que este dispositivo perdeu sua utilidade em função da EC 42/2003, que previu IMUNIDADE a TODAS MERCADORIAS destinadas ao exterior. Porém, pela distinção entre mercadoria e bem, e, ainda porque a EC citada não revogou o art. 155, parágrafo 2o, "e", a união pode conceder isenção de ICMS nas operações que destinem bens ao exterior.

No entanto, a isenção do ICM/S na importação feita pela união seria Uma exceção as isenções heterônomas, O que não é permitido pela constrição federal.

Insistir até os neurônios partirem-se ao meio, ou passar! O que ocorrer primeiro.

-

NA VERDADE A ASSERTIVA V POSSUI DOIS ERROS: O PRIMEIRO, DIZER QUE ISENÇÃO PODE SER INSTITUÍDA POR MEDIDA PROVISÓRIA, SENDO QUE ESTE BENEFÍCIO FISCAL DECORRE APENAS DE LEI:

" Art. 176. A isenção, ainda quando prevista em contrato, é sempre decorrente de lei que especifique as condições e requisitos exigidos para a sua concessão, os tributos a que se aplica e, sendo caso, o prazo de sua duração."

ADEMAIS, COMO JÁ FALADO, INCIDE O PRINCÍPIO DA PROIBIÇÃO DA ISENÇÃO HETERÔNOMA. (LEMBRANDO QUE NO CASO NÃO SE TRATA DE NENHUMA DAS EXCEÇÕES AO REFERIDO PRINCÍPIO, QUAIS SEJAM, ISS SOBRE EXPORTAÇÕES, ICMS SOBRE EXPORTAÇÕES E TRATADOS INTERNACIONAIS).

GAB.: E

-

Não li direito o enunciado.... caí na pegadinha!

Achei que era para assinalar as corretas!!!

-

A assertiva "a" está errada pelo que diz a CF, no art. 62, § 2º (Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada). E, ao meu ver, em sede de prova objetiva, apenas por isso, considerando que ainda vige o enunciado que diz que "ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração" (STF, Súm. 584).