-

Gab. C

MCASP. 8º Ed; p. 253-254

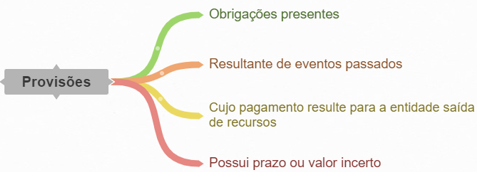

“Provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto.

Mensuração. O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para se extinguir a obrigação presente na data das demonstrações contábeis.

- Quando uma única obrigação estiver sendo mensurada, o resultado individual mais provável pode ser a melhor estimativa do passivo.

- Quando a provisão mensurada envolve uma grande população de itens, a obrigação é estimada ponderando-se todos os possíveis resultados. Este método estatístico corresponde ao ‘valor esperado’”.

Tudo que há de bom: https://linktr.ee/pedrohtp

bons estudos!

-

Certo

O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para se extinguir a obrigação presente na data das demonstrações contábeis. A melhor estimativa do gasto necessário para a extinção da obrigação presente corresponde ao valor que a entidade racionalmente pagaria para, na data das demonstrações contábeis, liquidar a obrigação ou para transferi-la a um terceiro.

As estimativas dos resultados e efeitos financeiros são determinadas pelo julgamento da administração da entidade, complementados pela experiência de casos similares e, em alguns casos, por relatórios de peritos independentes. A evidência considerada inclui qualquer evidência adicional fornecida por eventos subsequentes à divulgação das demonstrações contábeis.

Quando uma única obrigação estiver sendo mensurada, o resultado individual mais provável pode ser a melhor estimativa do passivo. Quando a provisão mensurada envolve uma grande população de itens, a obrigação é estimada ponderando-se todos os possíveis resultados. Este método estatístico corresponde ao "valor esperado".

Mcasp

-

Quando envolve uma grande população de itens, a provisão da obrigação deve ser estimada ponderando-se todos os possíveis resultados. CERTO

------------------------------------------------------------------------------------------------------------------------------------------------------------

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 8ª Edição

Quando a provisão mensurada envolve uma grande população de itens, a obrigação é estimada ponderando-se todos os possíveis resultados. Este método estatístico corresponde ao "valor esperado".

Manual de Contabilidade Aplicada ao Setor Público - página: 254

-

Certo. Segundo o MCASP, quando a provisão mensurada envolve uma grande população de itens, a

obrigação é estimada ponderando-se todos os possíveis resultados. Este método estatístico

corresponde ao "valor esperado".

-

CERTO

Pronunciamentos Contábeis

CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes

39- (...)Quando a provisão a ser mensurada envolve uma grande população de itens, a obrigação deve ser estimada ponderando-se todos os possíveis desfechos pelas suas probabilidades associadas. O nome para esse método estatístico de estimativa é “valor esperado”.

Link: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=56

-

MCASP 12.2.2. Mensuração (8ª edição)

Quando a provisão mensurada envolve uma grande população de itens, a obrigação é estimada ponderando-se todos os possíveis resultados. Este método estatístico corresponde ao "valor esperado".

-

Pensei no CPC-25, e ERREI a questão, quando nela se falou em "possível".

Bons estudos.

-

Essa questão exige conhecimentos de mensuração de passivos, mais especificamente de provisões.

Relembrando, provisão é um passivo de prazo ou valor incerto. Vejamos um resumo esquemático:

Fonte: Elaboração própria baseada no MCASP.

Sobre essa matéria, o MCASP, 8ª ed., pág. 254, nos ensina que:

"Quando uma única obrigação estiver sendo mensurada, o resultado individual mais provável pode ser a melhor estimativa do passivo.

Quando a provisão mensurada envolve uma grande população de itens, a obrigação é estimada ponderando-se todos os possíveis resultados. Este método estatístico corresponde ao 'valor esperado'".

Assim, deduzimos do trecho grifado que o item está correto.

Gabarito do Professor: CERTO.

-

Gabarito: C

Mensuração

O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para se extinguir a obrigação presente na data das demonstrações contábeis.

Quando uma única obrigação estiver sendo mensurada, o resultado individual mais provável pode ser a melhor estimativa do passivo.

Quando a provisão mensurada envolve uma grande população de itens, a obrigação é estimada ponderando-se todos os possíveis resultados. Este método estatístico corresponde ao "valor esperado".

-

Certo

PROVISÕES (PROVÁVEL => 50 %)

Para ser Reconhecida

- ser uma obrigação presente legal ou não formalizada derivada de fatos passados;

- deve haver uma probabilidade provável de que vai sair recursos para liquidar a obrigação;

- o custo o valor da obrigação futura deve ser mensurado com confiabilidade, com segurança, para que a empresa possa contabilizar a provisão

______________________________________________________________________________________________________________

OBS:

- Lembrando que, se algum desses 3 critérios não for satisfeito, a provisão não será contabilizada

- Provisões de Empregado e Empregador são diferentes

______________________________________________________________________________________________________________

- A provisão não representa um compromisso para com os representantes da Entidades Fechadas de Previdência Complementar (EFPC)

- São despesas que ocorrerão no futuro, ou seja, não ocorreram no presente, mas, mesmo assim, são contabilizadas.

- A Provisão Matemática Previdenciária representa o total dos recursos necessários ao pagamento dos compromissos dos planos de benefícios, calculados atuarialmente, em determinada data, a valor presente, e é também conhecida como Passivo Atuarial.

É errado dizer que ela regista de forma segregada, os compromissos presidenciais.

- Quando a provisão a ser mensurada envolve uma grande população de itens, a obrigação deve ser estimada ponderando-se todos os possíveis desfechos pelas suas probabilidades associadas. Este método estatístico corresponde ao "valor esperado".

______________________________________________________________________________________________________________

LANÇAMENTOS

Constituição

- D – Despesa com provisão (despesa)

- C – Provisão (Passivo)

Reversão - deixa de ser provável

- C – Reversão (receita)

- D –Provisão (Passivo)

Fonte: Meu resumo com base nos comentários nas plataformas de estudos