-

Letra E

Orçamento Programa = Planejamento

-

GABARITO: "E".

O Orçamento Programa é um plano de trabalho que integra – numa concepção gerencial – planejamento e orçamento com objetivos e metas a alcançar. A ênfase do orçamento programa é nas realizações e a avaliação de resultados abrange a eficácia (alcance das metas) e a efetividade (análise do impacto final das ações).

(PALUDO, 2013)

-

Na letra A, o orçamento que enfatiza o desempenho é o FUNCIONAL.

Fala pessoal, no intuito de ajudar os colegas, eu criei um insta só com questões de Adm. Geral e Pública para compartilhar um pouco da minha experiência na área.

@bizuadm

Caso alguém ache será de alguma valia, será bem-vindo. Um grande abraço.

(Caso discorde de algum comentário, discutiremos e aprenderemos juntos)

-

Alguns autores têm destacado vantagens do orçamento-programa em relação a métodos de elaboração orçamentária tradicionais:

01 melhor planejamento de trabalho;

02 maior precisão na elaboração dos orçamentos;

03 maior determinação das responsabilidades;

04 maior oportunidade para a relação dos custos;

05 maior compreensão do conteúdo orçamentário por parte do Executivo, do Legislativo e da população em geral;

06 facilidade para identificação de duplicação de funções;

(...)

GAB: E

FONTE: ENAP

-

A) Ênfase no desempenho = Orçamento de desempenho; Alto grau de mobilização social = Orçamento participativo.

C) Orçamento Base-Zero.

D) Orçamento incremental.

Fonte: Labuta nossa de cada dia.

-

Qual seria o tipo de orçamento descrito na letra B?

-

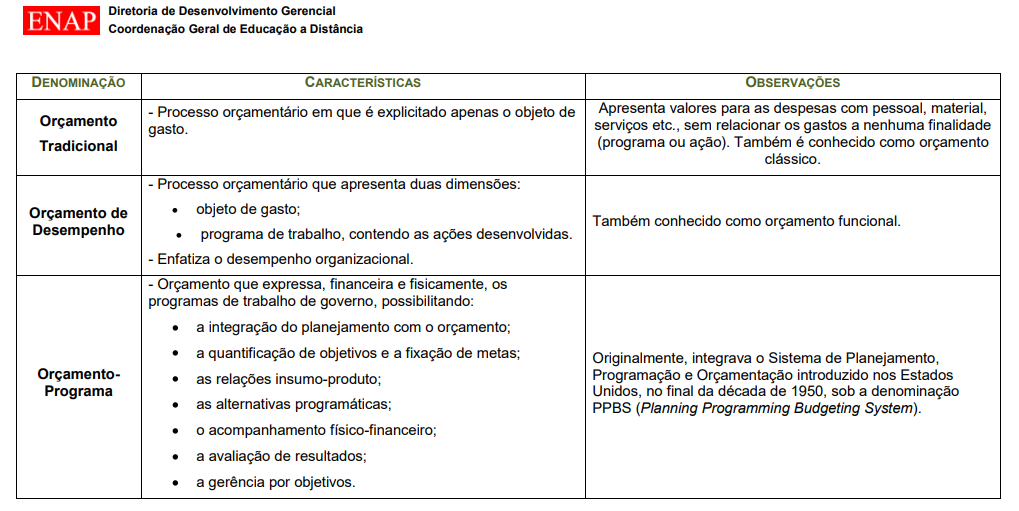

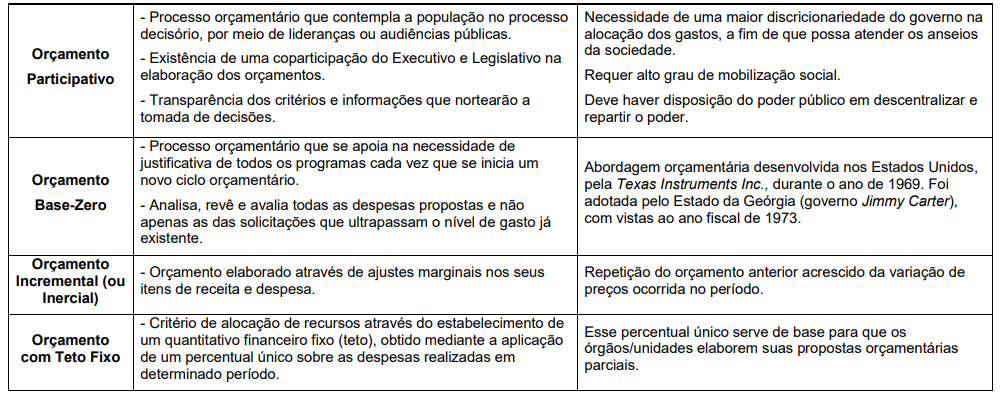

Tipos / Técnicas / Modelos de Orçamento:

Orçamento - Programa:Podemos definir o orçamento-programa como um plano de trabalho expresso por objetivos, ações e metas a serem alcançadas, vinculadas a um processo de planejamento público de médio ou longo prazo e pela identificação dos recursos necessários à sua execução.

Orçamento Base Zero (OBZ): É uma técnica orçamentária que exige uma avaliação de toda programação de gastos a cada novo exercício, por isso da denominação base zero.

Orçamento Participativo (OP): é um mecanismo governamental de Democracia Participativa que permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmente o orçamento de investimentos de prefeituras municipais e governos estaduais, através de processos da participação da comunidade. Seu objetivo é assegurar participação direta na definição das prioridades para os investimentos públicos. “O Orçamento Participativo propõe-se a ser um instrumento do poder executivo de escuta das comunidades, de prestação de constas e de fiscalização da ação do estado por parte da comunidade” (STRECK, 2003, p. 122).

Orçamento Incremental: Segundo glossário da STN, o Orçamento Incremental é o orçamento feito por meio de ajustes marginais nos seus itens de receita e despesa.

Para PALUDO (2017), o “Orçamento Incremental é aquele que, a partir dos gastos atuais, propõe um aumento percentual para o ano seguinte, considerando apenas o aumento ou diminuição dos gastos, ajustados por algum índice oficial, sem análise de alternativas possíveis”.

-

Q979813

A-Programa de trabalho, contendo as ações desenvolvidas, enfatiza o desempenho organizacional e alto grau de mobilização social. (‘ENFATIZAR O DESEMPENHO’ É VANTAGEM DO ORÇAMENTO DESEMPENHO E NÃO PROGRAMA, ESSE ‘ALTO’ GRAU DE MOBILIZAÇÃO SOCIAL ACONTECE NO ORÇAMENTO PARTICIPATIVO)

B-Transparência dos critérios e informações que nortearão a tomada de decisões e estabelecimento de um quantitativo financeiro fixo. (A ‘TOMADA DE DECISÃO’ JÁ É JUSTIFICADA NO PROGRAMA ORÇAMENTÁRIO, O QUANTITATIVO NÃO É ‘FIXO’, UMA VEZ QUE EXISTEM OS CRÉDITOS ADICIONAIS)

C-Necessidade de justificativa de todos os programas cada vez que se inicia um novo ciclo orçamentário e maior discricionariedade. (NÃO EXISTE ESSA ‘MAIOR’ DISCRICIONARIEDADE PORQUE TUDO JÁ É DECIDIDO E VINCULADO AO PROGRAMA ORÇAMENTÁRIO, E ISSO É CARACTERÍSTICA DO ORÇAMENTO BASE-ZERO O QUAL O ADMINISTRADOR PÚBLICO TEM ESSA 'LIBERDADE/DISCRICIONARIEDADE')

D-Facilidade de elaboração através de ajustes marginais nas receitas e despesas e esses ajustes servem de base para as propostas orçamentárias parciais. (OK, DE CERTA FORMA, SIM, EXISTEM AJUSTES MARGINAIS POR MEIOS DOS CRÉDITOS ADICIONAIS, MAS ELES [OS AJUSTES] INFLUENCIAM AS PROPOSTAS JÁ APROVADAS OU EM EXECUÇÃO, ALÉM DE SER CARACTERÍSTICA DO ORÇAMENTO INCREMENTAL)

E-Melhor planejamento de trabalho, maior determinação das responsabilidades e facilidade para identificação de duplicação de funções. (CORRETO)

-

ORÇAMENTO PROGRAMA

-

Redação confusa da AOCP joga contra nessa questão.

Pula pra próxima!

-

Questão sobre tipos/técnicas orçamentárias, especificamente

sobre a diferença entre o orçamento tradicional e o orçamento programa.

Os métodos de elaboração orçamentária compreendem um conjunto de

teorias, características e

classificações próprias, que classificam o

orçamento público de determinado período.

O orçamento público passa ao

decorrer dos anos por um contínuo processo de reforma, com efeitos importantes

nas práticas e processos, começando pelo antigo

orçamento tradicional, um mero

instrumento de controle político, até o moderno

orçamento programa, instrumento de

administração e planejamento.

Atenção! Apesar

desses dois tipos de orçamento serem os mais cobrados em prova, existem

diversos outros métodos. A ENAP fez um ótimo resumo dos métodos mais conhecidos,

que provavelmente o examinador se inspirou para fazer a questão. Veja o quadro

resumo abaixo:

Feita toda revisão, já podemos

analisar cada uma das alternativas, procurando por uma que apresente apenas características do orçamento programa:

A) Errado, o orçamento que enfatiza o desempenho organizacional é o

orçamento de desempenho. Alto grau

de mobilização social é característica do orçamento participativo.

B) Errado, transparência dos critérios e informações que nortearão a

tomada de decisões é característica principal do orçamento participativo. Estabelecimento de um quantitativo

financeiro fixo é característica do orçamento com teto fixo.

C) Errado, necessidade de justificativa de todos os programas cada vez

que se inicia um novo ciclo orçamentário representa o orçamento base-zero. Necessidade de uma maior

discricionariedade do governo na alocação dos gastos, é do orçamento participativo.

D) Errado, facilidade de elaboração através de ajustes marginais nas

receitas e despesas é característica do orçamento incremental (ou inercial).

E) Certo, de acordo com o material da ENAP, alguns autores resumem as

principais vantagens do orçamento programa em relação a outros métodos de

elaboração:

Feita toda revisão, já podemos

analisar cada uma das alternativas, procurando por uma que apresente apenas características do orçamento programa:

A) Errado, o orçamento que enfatiza o desempenho organizacional é o

orçamento de desempenho. Alto grau

de mobilização social é característica do orçamento participativo.

B) Errado, transparência dos critérios e informações que nortearão a

tomada de decisões é característica principal do orçamento participativo. Estabelecimento de um quantitativo

financeiro fixo é característica do orçamento com teto fixo.

C) Errado, necessidade de justificativa de todos os programas cada vez

que se inicia um novo ciclo orçamentário representa o orçamento base-zero. Necessidade de uma maior

discricionariedade do governo na alocação dos gastos, é do orçamento participativo.

D) Errado, facilidade de elaboração através de ajustes marginais nas

receitas e despesas é característica do orçamento incremental (ou inercial).

E) Certo, de acordo com o material da ENAP, alguns autores resumem as

principais vantagens do orçamento programa em relação a outros métodos de

elaboração:

a) melhor planejamento de trabalho;

b) maior precisão na elaboração dos

c) maior determinação das responsabilidades;

d) maior oportunidade para a relação dos custos;

e) maior compreensão do conteúdo orçamentário por

parte do Executivo, do Legislativo e da população em geral;

f) facilidade para identificação de duplicação

de funções;

g) melhor controle da execução do programa;

h) identificação dos gastos e realizações por

programa e sua comparação em termos absolutos e relativos;

i) apresentação dos objetivos e dos resultados da

instituição e do inter-relacionamento entre custos e programas; j) ênfase no que a instituição realiza e não no

que ela gasta.

Fonte:

Artigo na Internet: NOBLAT et

al. ENAP Orçamento Público: Visão Geral. Net, Módulo I: Introdução. Disponível em: https://repositorio.enap.gov.br/bitstream/1/870/1/OP_Modulo_1%20-%20Introdu%c3%a7%c3%a3o.pdf. Acesso em: 05 jan. 2021.

Gabarito do Professor: Letra E.