Questão sobre o

reconhecimento de passivos, provisões e

passivos contingentes, tema cobrado recorrentemente pelo CEBRASPE.

Vamos começar definindo os

termos técnicos importantes da questão, conforme MCASP:

(1)

passivo: uma obrigação presente, derivada de evento passado, cuja

extinção deva resultar na saída de recursos da entidade

Exemplo: Contas a Pagar,

Empréstimos e Financiamentos, etc.

(2)

provisão: um

passivo de prazo ou valor incerto. Devem ser

reconhecidas quando, estiverem presentes os três requisitos.

a. Exista uma obrigação

presente (formalizada ou não) resultante de eventos passados;

b. Seja provável uma saída de

recursos que incorporam benefícios econômicos ou potencial de serviços para a

extinção da obrigação.

c. Seja possível fazer uma

estimativa confiável do valor da obrigação;

Exemplos: Provisão para riscos

trabalhistas, fiscais, cíveis, etc.

(3)

passivo contingente:

a. Uma obrigação possível

resultante de eventos passados e cuja existência será confirmada apenas pela

ocorrência ou não de um ou mais eventos futuros incertos que não estão

totalmente sob o controle da entidade; ou

b. Uma obrigação presente

resultante de eventos passados, mas que não é reconhecida porque:

i. É improvável uma saída de

recursos que incorporam benefícios econômicos ou potencial de serviços seja

exigida para a extinção da obrigação; ou

ii. Não é possível fazer uma

estimativa confiável do valor da obrigação.

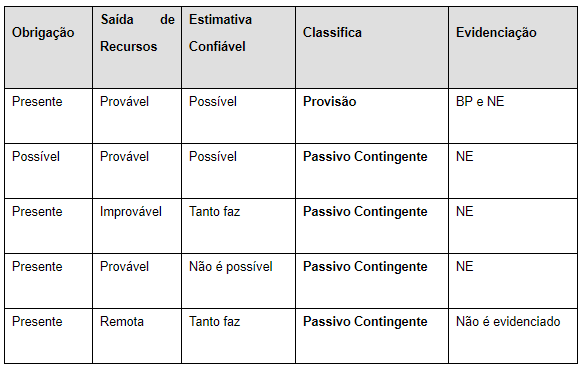

Para ajudar a assimilação, vou

resumir as informações de (2) e (3), que são as classificações que geram mais

dúvidas, com impactos na evidenciação:

DICA:

DICA:

Conforme MCASP, a regra é a evidenciação de passivos, apenas se a possibilidade

for remota não será necessária a

divulgação do evento. Mas em todos os

casos do passivo contingente, deverão ser

registrados em contas de controle

do PCASP

Feita a revisão, já podemos analisar

as alternativas:

A)

Errado, repare que o passivo contingente, via de regra, já é

evidenciado em Notas Explicativas, não haveria necessidade de uma

divulgação adicional, por causa da

mudança da probabilidade.

B)

Errado, na verdade, os valores deverão ser registrados em

contas patrimoniais, no BP.

C)

Errado, não é necessária a

certeza

sobre o valor. Para registrar uma provisão, por exemplo, basta ser estimado confiavelmente

e preencher os outros requisitos.

D)

Certo, conforme MCASP, preenchidos os requisitos,

“caso a saída se torne provável, uma

provisão deverá ser reconhecida nas demonstrações contábeis do período em que

ocorreu a mudança na probabilidade. Por exemplo, uma entidade do governo pode

ter desobedecido a uma lei ambiental, mas não está claro se algum dano foi

causado ao meio ambiente. Quando, subsequentemente, tornar-se claro que o dano

foi causado e que a reparação será exigida, a entidade deverá constituir uma provisão.

"

E)

Errado, deverá ser evidenciada a mudança na probabilidade.

Gabarito do Professor: Letra D.