-

Decisão do STJ

Tanto no salário-maternidade quanto nas férias gozadas, independentemente do título que lhes é conferido legalmente, não há efetiva prestação de serviço pelo empregado, razão pela qual não é possível caracterizá-los como contraprestação de um serviço a ser remunerado, mas sim, como compensação ou indenização legalmente previstas com o fim de proteger e auxiliar o trabalhador”, afirmou o relator, ao propor que o STJ reavaliasse sua jurisprudência.

O Tribunal vinha considerando o salário-maternidade e o pagamento de férias gozadas verbas de caráter remuneratório e não indenizatório, por isso a contribuição previdenciária incidia sobre elas.

fonte: http://www.stj.jus.br/portal_stj/publicacao/engine.wsp?tmp.area=398&tmp.texto=108725

Ééééééé CESPE...continuas como sempre...e o concurseiro que se foda...a letra CCCCCCCCCCCC está correta!!!!!!!!!!!!!!!!!!

-

art.144 XI CLT

Integram a remuneração para fins de cálculos dos valores devidos à Previdência Social e a serem recolhidos para o FGTS, dentre outras, as seguintes parcelas:

| XI | Férias normais gozadas na vigência do contrato de trabalho (inclusive um terço constitucional); |

Portanto a alternativa B está errada

-

GABARITO: B

Comentário: Sobre as férias normais, bem como sobre o terço constitucional há incidência de contribuições previdenciárias em concordância com o que estabelece o art. 214, parágrafo 4° do Regulamento da Previdência Social.

A remuneração das férias é normalmente composta pela remuneração e o adicional de um terço constitucionalmente estabelecido. A remuneração adicional de férias de que trata o inciso XVII do art. 7º da Constituição Federal é parte integrante do salário-de-contribuição. Tratamento diferente é dado ao abono de férias, que é o caso do empregado que vende uma certa quantidade de dias de férias ao seu empregador. Sobre o valor recebido referente a este abono não há incidência de contribuições previdenciárias, ou seja, não constitui parcela integrante do salário-de-contribuição.

Entretanto, o pagamento desta parcela deverá respeitar os limites traçados na CLT em seu art. 144 que ordena que o abono de férias, desde que não excedente de vinte dias do salário, não integrará a remuneração do empregado.

E agora? É Salário de contribuição ou não? Você decide! rsrsrs

Avante!!!!

-

b) Conforme jurisprudência do STJ, incide contribuição previdenciária sobre o valor relativo às férias gozadas durante a vigência do contrato de trabalho, com exceção do terço constitucional de férias, dada a sua natureza indenizatória.

Correto:

A primeira parte da questão traz a jurisprudência do STJ relativo às férias gozadas durante o contrato de trabalho no qual incide contribuição. A segunda parte da questão se justifica com base no art. 28 §9, d da lei 8112/1991

Art. 28. Entende-se por salário-de-contribuição:

§ 9º Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente: (Redação dada pela Lei nº 9.528, de 10.12.97)

d) as importâncias recebidas a título de férias indenizadas e respectivo adicional constitucional, inclusive o valor correspondente à dobra da remuneração de férias de que trata o art. 137 da Consolidação das Leis do Trabalho-CLT; (Redação dada pela Lei nº 9.528, de 10.12.97).

· c) As parcelas de natureza remuneratória integram o salário de contribuição, mas não o salário-maternidade, que tem natureza indenizatória.

Nos termos do art. 28 §2 da Lei 812/91, o salário maternidade é considerando salário de contribuição, portanto a questão peca nesta afirmação.

Art. 28. Entende-se por salário-de-contribuição:

§ 2º O salário-maternidade é considerado salário-de-contribuição.

· d) O décimo terceiro salário integra o salário de contribuição, inclusive para o cálculo de benefício.

Sendo assim a primeira parte da questão está correta, pois o décimo terceiro salário integra o salário de contribuição, no entanto quanto ao cálculo de benefício não, nos termos art. 28 §7 da Lei 812/91, que dispõe que o décimo-terceiro salário (gratificação natalina) integra o salário-de-contribuição, exceto para o cálculo de benefício, na forma estabelecida em regulamento.

-

Pessoal muito cuidado com essa questão!

A prova foi aplica em 17.02.2013 e o STJ mudou de entendimento no dia 27.02.2013: não há incidência de contribuição previdenciária sobre as férias gozadas.

No dia 27 de fevereiro de 2013, ao julgar o recurso especial 1.322.945 a 1ª Seção do Superior Tribunal de Justiça decidiu que o salário-maternidadee as férias gozadas não integram o salário de contribuição: “RECURSO ESPECIAL. TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. SALÁRIO-MATERNIDADE E FÉRIAS USUFRUÍDAS. AUSÊNCIA DE EFETIVA PRESTAÇÃO DE SERVIÇO PELO EMPREGADO. NATUREZA JURÍDICA DA VERBA QUE NÃO PODE SER ALTERADA POR PRECEITO NORMATIVO. AUSÊNCIA DE CARÁTER RETRIBUTIVO. AUSÊNCIA DE INCORPORAÇÃO AO SALÁRIO DO TRABALHADOR. NÃO INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA. PARECER DO MPF PELO PARCIAL PROVIMENTO DO RECURSO. RECURSO ESPECIAL PROVIDO PARA AFASTAR A INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE O SALÁRIO-MATERNIDADE E AS FÉRIAS USUFRUÍDAS”.

-

PRECISAMOS CONTINUAR ACOMPANHANDO A SITUAÇÃO! EM 12 DE ABRIL O STJ SUSPENDEU A DECISÃO CITADA PELO COLEGA AI EM CIMA. OHEM SO:

DECISÃO

Suspensa decisão que afastou a contribuição previdenciária sobre férias e salário-maternidade

O ministro Napoleão Nunes Maia Filho, do Superior Tribunal de Justiça (STJ), suspendeu temporariamente a decisão da Primeira Seção que afastou a incidência da contribuição previdenciária sobre o valor do salário-maternidade e de férias gozadas pelo empregado. A questão foi julgada em fevereiro de 2013.

Antes desse julgamento, o Tribunal vinha considerando o salário-maternidade e o pagamento de férias gozadas verbas de caráter remuneratório e não indenizatório, por isso a contribuição previdenciária incidia sobre elas.

Com a decisão do colegiado, o STJ passou a entender que tanto no salário-maternidade quanto nas férias gozadas, independentemente do título que lhes é conferido legalmente, não há efetiva prestação de serviço pelo empregado, razão pela qual não é possível caracterizá-los como contraprestação de um serviço a ser remunerado, mas sim, como compensação ou indenização legalmente previstas com o fim de proteger e auxiliar o trabalhador.

Embargos

A mudança de entendimento do STJ se deu no julgamento de recurso da Globex, controladora do Ponto Frio, contra a Fazenda Nacional. Após a publicação da decisão, a Fazenda entrou com embargos de declaração, questionando a validade do julgamento e pedindo a suspensão de seus efeitos.

A Fazenda sustenta que a decisão no recurso da Globex deve ser declarada inválida, porque se deu na pendência de julgamento do Recurso Especial 1.230.957, do Rio Grande do Sul, afetado à sistemática dos recursos repetitivos.

A suspensão determinada pelo relator vale até o julgamento definitivo dos embargos de declaração.

FONTE : http://www.stj.jus.br/portal_stj/publicacao/engine.wsp?tmp.area=398&tmp.texto=109234

-

Vamos acompanhar.

B. Errada até 26/02/13. Correta de 26/02/13 até 11/04/13 e Errada de 12/04/13 até o momento.

Julgado de 27/02/13.

O preceito normativo não pode transmudar a natureza jurídica de

uma verba. Tanto no salário-maternidade quanto nas férias

usufruídas, independentemente do título que lhes é conferido

legalmente, não há efetiva prestação de serviço pelo Trabalhador,

razão pela qual, não há como entender que o pagamento de tais

parcelas possuem caráter retributivo. Consequentemente, também não é

devida a Contribuição Previdenciária sobre férias usufruídas.(REsp 1322945)

Notícia de 12/04/13

Suspensa decisão que afastou a contribuição previdenciária sobre férias

e salário-maternidade O ministro Napoleão Nunes Maia Filho, do Superior

Tribunal de Justiça (STJ), suspendeu temporariamente a decisão da Primeira

Seção que afastou a incidência da contribuição previdenciária sobre o valor

do salário-maternidade e de férias gozadas pelo empregado. A questão foi

julgada em fevereiro de 2013.Antes desse julgamento, o Tribunal vinha

considerando o salário-maternidade e o pagamento de férias gozadas verbas

de caráter remuneratório e não indenizatório, por isso a contribuição

previdenciária incidia sobre elas. Com a decisão do colegiado, o STJ

passou a entender que tanto no salário-maternidade quanto nas férias gozadas,

independentemente do título que lhes é conferido legalmente, não há efetiva

prestação de serviço pelo empregado, razão pela qual não é possível

caracterizá-los como contraprestação de um serviço a ser remunerado, mas sim,

como compensação ou indenização legalmente previstas com o fim de proteger e

auxiliar o trabalhador.

-

O acórdão está suspenso por questões de índole processual. Quanto ao mérito, o entendimento do STJ não mudou.

-

Questão jurisprudencialmente desatualizada.

A letra C não está correta porque salário-maternidade não tem natureza indenizatória, mas de benefício previdenciário.

-

Quando se tratar de algo de NATUREZA INDENIZATÓRIA, não incidirá contribuição nela, mas essa questão está muito confusa, na letra "B" e "C" e eu fiquei também no que diz...

uai peraê... de acordo com o STJ não deveria incidir contribuição nas FÉRIAS e no SALÁRIO-MATERNIDADE, mas a alternativa "B" diz que sim. E na alternativa "C", o S-M, passou a ser de natureza idenizatória e não mais remuneratória...

Fé em Deus e Foco nos Estudos!!

essas duas alternativas na minha opinião seria passivel de anulação, ou estou errado ? alguém me ajuda ?!?!?!

-

Caso o entendimento do STJ se concretize, servirá também para a dobra das férias no caso de empregador pagar as férias fora do período concessivo (art. 28, §9º, d, Lei 8212/91)???

-

Atenção pessoal: o STJ (1ª Seção) decidiu, adotando a sistemática co art. 543-C, que o terço constitucional de férias não é computado no salário de contribuição. Segue o julgado:

TRIBUTÁRIO. AGRAVOS REGIMENTAIS NO RECURSO ESPECIAL. CONTRIBUIÇÃO PREVIDENCIÁRIA. FOLHA DE SALÁRIOS. FÉRIAS E RESPECTIVO TERÇO CONSTITUCIONAL. RECURSO ESPECIAL REPETITIVO N. 1.230.957-RS.

DESCUMPRIMENTO DOS ARTS. 26 E 79 DA LEI 11.941/2009. AUSÊNCIA DE PREQUESTIONAMENTO. SÚMULA 282/STF. ART. 97 DA CONSTITUIÇÃO FEDERAL E SÚMULA VINCULANTE N. 10. NÃO INCIDÊNCIA.

1. A Primeira Seção, por ocasião do julgamento do REsp 1.230.957- RS, da relatoria do Sr. Ministro Mauro Campbell Marques, sob o regime do artigo 543-C do CPC, DJe 18-3-2014, fixou o entendimento de que não incide contribuição previdenciária sobre as quantias pagas a título de terço constitucional de férias.

2. A respeito dos valores pagos a título de férias, esta Corte vem decidindo que estão sujeitos à incidência da contribuição previdenciária. Precedentes: AgRg no Ag 1424039/DF, Rel. Ministro Castro Meira, Segunda Turma, DJe 21/10/2011; AgRg nos EDcl no REsp 1040653/SC, Rel. Ministro Arnaldo Esteves Lima, Primeira Turma, DJe 15/09/2011.

3. Verificada a ausência de prequestionamento em relação ao art.

89, §3º, da Lei 8.212/91, impõe-se a aplicação da Súmula 282/STF.

4. Inexiste violação à Súmula Vinculante 10/STF e ao art. 97 da Constituição Federal, porquanto não houve o afastamento nem a declaração de inconstitucionalidade dos dispositivos suscitados pela Fazenda Nacional (arts. 22, I e 28, I e §9º da Lei 8.212/91), mas tão-somente a interpretação do direito infraconstitucional aplicável à espécie, nos moldes do assentado no julgamento do Recurso Especial Repetitivo 1.230.957/RS (Rel. Min. Mauro Campbell Marques, DJe 18/03/2014). Precedentes: AgRg no AREsp 102.198/CE, Rel. Min.

Humberto Martins, Segunda Turma, DJe 29/04/2014; AgRg no AREsp 223.988/PE, Rel. Min. Arnaldo Esteves Lima, Primeira Turma, DJe 09/05/2013.

5. Agravos regimentais não providos.

(AgRg no REsp 1276018/RJ, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA TURMA, julgado em 22/05/2014, DJe 29/05/2014)

-

QUESTÃO DESATUALIZADA

Não incide contribuição previdenciária a cargo da empresa sobre o valor pago ao trabalhador a título de terço constitucional de férias, sejam elas gozadas ou indenizadas

Atenção! Informativo 536, STJ - 26/02/2014

NÃO incide contribuição previdenciária a cargo da empresa sobre o valor pago ao trabalhador a título de terço constitucional de férias INDENIZADAS. Há expressa previsão na Lei afirmando isso (art. 28, § 9º, “d”, da Lei 8.212/91).

Da mesma forma, apesar de a Lei não ter sido expressa, também NÃO incide contribuição previdenciária a cargo da empresa sobre o valor pago ao trabalhador a título de terço constitucional de férias GOZADAS. Isso porque essa verba não ostenta caráter salarial, mas sim de natureza indenizatória.

STJ. 1ª Seção. REsp 1.230.957-RS, Rel. Min. Mauro Campbell Marques, julgado em 26/2/2014.

-

TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. FÉRIAS GOZADAS. INCIDÊNCIA. PRECEDENTES DE AMBAS AS TURMAS DA PRIMEIRA SEÇÃO. 1. Nos termos da jurisprudência desta Corte, o pagamento de férias gozadas possui natureza remuneratória, nos termos do art. 148 da CLT, razão pela qual incide a contribuição previdenciária. 2. Precedentes: EDcl no REsp 1.238.789/CE, Rel. Ministro Arnaldo Esteves Lima, Primeira Turma, DJe 11/06/2014; AgRg no REsp 1.437.562/PR, Rel. Ministro Mauro Campbell Marques, Segunda Turma, DJe 11/06/2014; AgRg no REsp 1.240.038/PR, Rel. Ministro Og Fernandes, Segunda Turma, DJe 02/05/2014. 3. Agravo regimental a que se nega provimento. (AgRg nos EAREsp 138.628/AC, Rel. Ministro SÉRGIO KUKINA, PRIMEIRA SEÇÃO, julgado em 13/08/2014, DJe 18/08/2014)

-

De acordo com o STJ, o adicional de 1/3 das férias não integra o salário de contribuição, independentemente se as férias forem gozadas ou indenizadas.

Já de acordo com a lei 8.212/91 não integra o salário de contribuição as férias indenizadas, inclusive o adicional de 1/3. No entanto, se as férias forem gozadas esta integrará o salário de contribuição, assim como seu adicional de 1/3.

-

DJe 10/12/2014

Ementa

TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. ART. 22, INCISO I, DA LEI

N. 8.212/91. SALÁRIO-MATERNIDADE, FÉRIAS GOZADAS E GRATIFICAÇÃO

NATALINA. INCIDÊNCIA. PRECEDENTES.

1. A Primeira Seção deste Superior Tribunal de Justiça, no

julgamento do REsp 1.230.957/RS, submetido à sistemática do art.

543-C do CPC e da Resolução STJ n. 8/2008, firmou orientação no

sentido de que incide contribuição previdenciária sobre o

salário-maternidade.

2. O pagamento de férias gozadas possui natureza remuneratória e

salarial, nos termos do art. 148 da CLT, e integra o salário de

contribuição. Precedentes.

3. Incide contribuição previdenciária sobre a gratificação natalina,

na medida em que o décimo terceiro salário também integra o salário

de contribuição. Precedentes e Súmula 688 do STF.

4. Agravo regimental a que se nega provimento.

-

A questão não encontrasse desatualizada o gabarito está correto incide contribuição somente de férias gozadas e não sobre um terço.

STF- para a suprema corte, o valor recebido a título de terço de férias gozadas não compõe o salário de contribuição, pois somente as parcelas incorporáveis ao salário sofrem a incidência da contribuição previdenciária. O STF em sucessivos julgamentos, firmou entendimento no sentido dá não incidência de contribuição social sobre o adicional de um terço a que se refere o artigo sétimo, inciso xvll, da CF.

STJ- uniformizando o seu posicionamento, após o julgamento da pet. 7.296-DF, o STJ realinhou sua jurisprudência para acompanhar o STF pela não incidência de contribuição previdenciária sobre o terço constitucional de férias Resp 1.210.517 de 02-12-2012. As turmas que compõem a primeira seção do STJ consolidaram o entendimento no sentido de afastar a contribuição do terço de féria também de empregados celetistas AREsp. 85.096, de 26-06-2012.

EM 26 DE FEVEREIRO ESTE ENTENDIMENTO DO STJ SE CONSOLIDOU NA PRIMEIRA SEÇÃO NO JULGAMENTO DO RECURSO ESPECIAL 1.230.957 COM O RITO DOS RECURSOS REPETITIVOS.

-

O STJ já realinhou seu posicionamento ao do STF.

LOGO A QUESTÃO NÃO ESTA DESATUALIZADA

-

Que eu saiba o entendimento da jurisprudência é que não incide mesmo que as férias sejam gozadas...

-

STJ, Não incide contribuição previdenciária a cargo da empresa sobre o valor pago ao trabalhador a título de terço constitucional de férias, sejam elas gozadas ou indenizadas.

A questão diz o mesmo:

b) Conforme jurisprudência do STJ, incide contribuição previdenciária sobre o valor relativo às férias gozadas durante a vigência do contrato de trabalho, com exceção do terço constitucional de férias, dada a sua natureza indenizatória.

Não está desatualizada.

-

A questão NÃO está desatualizada!

De acordo com o STJ, em 2015, no que se refere as férias gozadas, Resp n.º 1.517.633-PR: "o pagamento de férias gozadas possui natureza remuneratória e salarial, nos termos do Art. 148 da CLT, e, portanto, integra a base de cálculo da contribuição previdenciária”.

Já o terço constitucional de férias, o STJ, em 2011, decidiu que não é parcela integrante do salário de contribuição.

-

minha duvida: férias gozadas difere de 1/3 constitucional de férias?

o STF e o STJ se posicionam pela impossibilidade da cobrança paga a titulo de terço de ferias gozadas,haja vista não serem incorporadas na aposentadoria do trabalhador. Frederico amado.

-

Viviane, obrigado por sanar essa dúvida. Estava matutando com isso. rs Avante! INSS ai vamos nós! kk

-

Boa tarde, Charlene Silva. Recomendo que, ao ler a questão, verificar se a banca menciona o julgado do STF ou do STJ, se nenhum julgado dos referidos tribunais forem mencionado, responda a questão pelo que consta na lei.

-

Parcelas incluídas na composição do salário de contribuição

Texto legal e jurisprudencial do STJ: ----> parcelas remuneratórias do labor,a exemplo dos salários e abonos incorporados,do décimo terceiro sálario e da comissão paga ao corretor de seguros. ---->Diárias de viagem,quando excedentes a 50% da remuneração mensal. ---->Salário-maternidade. ---->Férias gozadas. ---->Salário-paternidade. ---->Horas extras. ---->Adicional noturno. ---->Adicional de insalubridade. ---->Adicional de periculosidade. ---->Hora repouso alimentação. ---->Aviso prévio gozado. Fonte:sinopse Direito Previdenciário Frederico Amado 7ª edição.

-

GABARITO B

(a) A base de cálculo da contribuição do empregado é o Salário de Contribuição enquanto que para o empregador será a remuneração do empregado a seu serviço. Obs: Lembrando que a contribuição patronal do empregador doméstico é o salário de contribuição do empregado doméstico a seu serviço e a alíquota corresponde a 8,8%.

(b) GABARITO

(c) Lei 8.212 Art. 28. Entende-se por salário-de-contribuição: § 2º O salário-maternidade é considerado salário-de-contribuição.

(d) Lei 8.112 Art. 28. Entende-se por salário-de-contribuição: § 7º O décimo-terceiro salário (gratificação natalina) integra o salário-de-contribuição, exceto para o cálculo de benefício, na forma estabelecida em regulamento.

(e) Lei 8.112 Art. 28. Entende-se por salário-de-contribuição: § 9º Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente: h) as diárias para viagens, desde que não excedam a 50% (cinqüenta por cento) da remuneração mensal;

-

GOZADAS: INCIDE

INDENIZADAS: NÃO

-

Alguém pode explicar a questão A pf . obgd .

Valeu Lourenço Martins à aprovação aqui vamos nós !

-

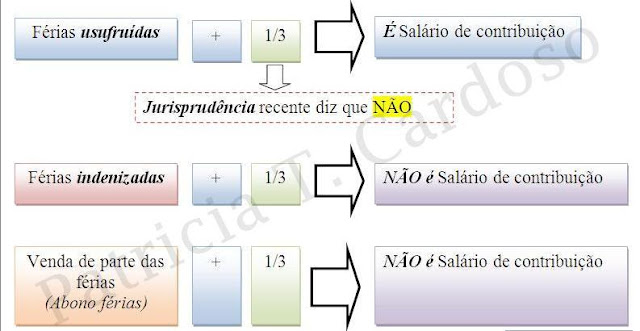

Gabarito: letra b

Férias gozadas (inclusive adicional de 1/3) é parcela integrante do salário de contribuição. Sua incidência se dá no mês de gozo, independentemente da data de pagamento.

Férias gozadas + 1/3 = é SC (base de incidência)

Férias indenizadas (quando demitido) + 1/3 = Não é SC

Abono Férias (venda de parte das férias) + 1/3 = Não é SC

-

Letra B.

"A contribuição previdenciária deve incidir apenas sobre as férias efetivamente usufruídas por um trabalhador, com exclusão do abono constitucional de 1/3. Este foi o entendimento da 6ª Turma do Tribunal Superior Trabalho ao prover parcialmente recurso da União contra um vigilante."

RECURSO ESPECIAL Nº 1.517.633

Fonte:

http://www.conjur.com.br/2015-mar-25/contribuicao-previdenciaria-nao-incide-terco-ferias

http://stj.jusbrasil.com.br/jurisprudencia/180424045/recurso-especial-resp-1517633-pr-2015-0041441-4

-

Daniel silva, para as contribuições do empregador não se aplica o teto do RGPS. Ele vai contribuir com 20% (em regra) sobre a folha de salários e demais rendimentos do trabalho, independente do valor total.

Espero que ajude! Bons estudos amigo!!!

-

Em Maio/2014, o STJ novamente, por meio do REsp

1.322.945, declarou a ilegalidade da exigência da contribuição

previdenciária sobre as férias gozadas pelos empregados.

Conforme entendimento do Superior, o terço de férias é parcela

acessória ao pagamento das férias usufruídas, logo, também não deve

ser tributado.

Ali Mohamad, aula 4, pag. 11 - Estratégia Concursos

-

Trecho extraído do material do Estratégia Concursos elaborado pelo prof. Ivan Kertzman:

"Para a Receita Federal do Brasil sobre o valor adicional de 1/3 sobre as

férias gozadas deve incidir contribuição previdenciária. Existem, todavia

decisões judiciais, inclusive pacificados no STJ, que excluem o 1/3 de

férias da base contributiva da previdência. Assim, para a maior parte das

decisões na Justiça não deve haver incidência de contribuição sobre o

adicional de 1/3 de férias gozadas e para a Receita esta parcela deve ser

tributada.

Vocês devem estar pensando: e agora? O que devo responder se isso for

questionado na prova? Amigos, acho que como o cargo de Técnico do

INSS é ligado ao Executivo, deve sempre prevalecer o entendimento do

Poder Executivo, ou seja, de que incide contribuição sobre a parcela em

questão. Obviamente, se a questão perguntar expressamente sobre a

posição da jurisprudência, devemos responder que não há incidência de

contribuição sobre o adicional de 1/3 de férias gozadas."

----------------------------------------------------------------------------------------------------------------------

Orientação p/ cargo de Técnico do INSS

- O enunciado fala em jurisprudência >> não há incidência de contribuição sobre o 1/3

- O enunciado não faz referência a orientação jurisprudencial >> há incidência

-

A-O limite máximo do salário de contribuição,R$ 5.189,82,deve ser aplicado somente ao segurado empregado.

B-Alternativa correta,apenas o terço será desconsiderado.

C-O salário-maternidade integra o salário de contribuição,aliás é o único benefício previdenciário que o integrará.

D-O décimo terceiro salário integra o salário de contribuição,mas não para o salário de benefício.

E-Se for um valor acima de 50% da remuneração do segurado,integrará o salário de contribuição.

-

Gab. B

a) - Empregado >>> Base de cálculo da contribuição previdenciária é o SALÁRIO DE CONTRIBUIÇÃO ; Empregador (exceto o doméstico) >>> base de cálculo da contribuição é a REMUNERAÇÃO do segurado a seu serviço.

b) -Segundo a JURISPRUDÊNCIA >>> Incide contribuição sobre as férias GOZADAS, mas NÃO INCIDE sobre o adicional constitucional; também NÃO INCIDE contribuição sobre as férias INDENIZADAS e adicional constitucional.

- Segundo a LEI >>> Incide contribuição previdenciária sobre as férias GOZADAS e adicional constitucional, mas NÃO INCIDE quando as férias e o adicional constitucional forem INDENIZADOS.

c) - Salário-Maternidade INTEGRA (ele é considerado salário de contribuição) o salário de contribuição, inclusive para fins de cálculo da contribuição previdenciária.

d) - O 13º salário INTEGRA o salário de contribuição, EXCETO para o cálculo do salário de benefício.

e) - REGRA GERAL >>> diárias NÃO INTEGRAM o salário de contribuição, EXCETO se forem superiores a 50 % da remuneração do segurado. deste modo, se superar 50 % da remuneração >>> INTEGRA o SC.

-

O STJ, revendo a jurisprudência em 2014, passou a entender que incide contribuição previdenciária sobre o 1/3 de férias gozadas. Por outro lado, as férias indenizadas e o 1/3 de férias indenizadas, por sua natureza indenizatória, não compõem o salário de contribuição.

-

STJ - AGRAVO REGIMENTAL NO RECURSO ESPECIAL AgRg no REsp 1491238 SC 2014/0277178-5 (STJ)

Data de publicação: 17/03/2015

Ementa: PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA A CARGO DA EMPRESA.INCIDÊNCIA SOBRE FÉRIAS GOZADAS, FALTAS ABONADAS E ADICIONAL DE INSALUBRIDADE. 1. A Primeira Seção decidiu que "o pagamento de férias gozadaspossui natureza remuneratória, nos termos do art. 148 da CLT, razão pela qual incide a contribuição previdenciária" (AgRg nos EAREsp 138.628/AC, Rel. Ministro Sérgio Kukina, Primeira Seção, julgado em 13/08/2014, DJe 18/08/2014) 2. A jurisprudência desta Corte é no sentido de que incide contribuição previdenciária sobre os valores relativos ao abono de faltas, bem como adicional de insalubridade. Súmula 83/STJ. 3. Agravo regimental não provido.

STJ - AGRAVO REGIMENTAL NO RECURSO ESPECIAL AgRg no REsp 1487938 RS 2014/0264911-4 (STJ)

Data de publicação: 17/06/2015

Ementa: PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. ARGUMENTOS INSUFICIENTES PARA DESCONSTITUIR A DECISÃO ATACADA. CONTRIBUIÇÃO PREVIDENCIÁRIA. INCIDÊNCIA SOBRE FÉRIAS GOZADAS, SALÁRIO MATERNIDADE E SALÁRIO PATERNIDADE. SÚMULA N. 83/STJ. I - É pacífico o entendimento do Superior Tribunal de Justiça, consolidado em julgamento submetido ao rito dos recursos repetitivos - REsp 1.230.957/RS, segundo o qual não incide contribuição previdenciária sobre o TERÇO constitucional de férias (gozadas e/ou indenizadas) e aviso prévio, abrangendo, todavia, o salário maternidade e o salário paternidade. II - Outrossim, a Primeira Seção desta Corte possui firme jurisprudência acerca da incidência da contribuição previdenciária no pagamento de fériasgozadas, diante de sua natureza remuneratória. Precedentes. III - A Agravante não apresenta, no regimental, argumentos suficientes para desconstituir a decisão agravada. IV - Agravo Regimental improvido.

LETRA B.

-

Márcio Beserra, cuidado com o material desse professor Ali Mohamad, adquiri um material dele cheio de questões com o gabarito errado. ele coloca uma resposta e quando olho no site da banca CESPE está outro e até aqui mesmo no qconcursos. Cuidado, pessoal!!! é um grande MERCADO!! Há desespero pra vender mais, saber quem vende mais!!! quem aprova mais!! o material é do Estratégia, de 2015, Teoria e Questões Comentadas

-

EssA questão mesmo!!! lá diz que o gabarito não é LETRA B e aponta como ERRADA. E não é a 1ª vez

-

concordo com Lílian Costa, já vi professor ensinando que a contribuição previdenciária do Segurado Especial é 2,3% sobre a RBCPR. Assinale na prova e perca 2 pontos certos, cuidado pois há professores e aproveitadores. P.S: o coleguinha Ricardo Torres colocou a jurisprudência do STJ, mas a questão não cobrou jurisprudência, fiquem atentos a isso, levem o STJ e o STF na bolsa no dia da prova, mas só use-os se a questão cobrar expressamente o entendimento deles. Veja, vamos trabalhar no INSS, e não no STF ou STJ ou qualquer outro tribunal. Não vamos poder deferir/ indeferir benefícios com base em jurisprudência, ao menos que se trate de súmula vinculante. Imaginem a loucura: uma parte dos servidores seguindo jurisprudência, outra parte seguindo a lei, um dia você resolve seguir a lei, no outro segue a jurisprudência... ia virar uma zorra total. Segue a lei, e se o beneficiário se sentir lesado, ele recorrerá ao judiciário. E siga a lei na prova também, porque vai ser mais fácil elaborar recurso, afinal no edital não consta jurisprudência dos tribunais superiores, é um ponto a favor dos candidatos na hora do examinador julgar as petições.

-

Lilian, por gentileza você poderia postar aqui essas questões com o gabarito errado do professor Ali Mohamad?

Tenho um curso dele em PDF e até agora não percebi nada de errado.

Ficaria grato se podesse fazer isso por mim.

Abraço.

-

a) contribuição de empregador não tem teto, com exceção de doméstico e MEI.

b) correta

c) o salário de maternidade integra o salário de contribuição, segundo o STJ.

d) o 13 integra o salário de contribuição, exceto para calculo de benefício.

e) as diária excedentes a 50% da remuneração mensal integra o SC.

-

É isso aì, LIlian! Também estudei esse material desse professor, e apesar de ser muito rico em conhecimento, há vários erros!!

-

Joel Gomes, o Material é do Curso Estratégia, de 2015,Direito Previdenciário p/ INSS; 4.ª Turma

-

Joel Gomes, o Material é do Curso Estratégia, de 2015,Direito Previdenciário p/ INSS; 4.ª Turma Teoria e Questões Comentadas Prof. Ali Mohamad Jaha.

exemplo: José recebe Aposentadoria Especial no Regime Geral de Previdência Social. Nessa situação, José não poderá retornar à função que ocupava anteriormente à aposentadoria.

gabarito do professor: ERRADO.

Gabarito da Banca: CERTO. e olha que essa tava meio na cara a resposta =(

Desnconfiem sempre de qualquer resposta esquisita!!

-

Tem mais: 89. (Técnico do Seguro Social/INSS/CESPE/2008): Uma segurada contribuinte individual que tenha sofrido algum acidente que tenha determinado sua incapacidade temporária para a atividade laboral tem direito a receber Auxílio Doença, cujo termo inicial deve corresponder à data do início da incapacidade, desde que o requerimento seja apresentado junto à previdência antes de se esgotar o prazo de 30 dias.

resposta do professor: ERRADO.

RESPOSTA DA BANCA: não preciso nem dizer...

-

Gabarito - Letra "B"

Convém salientar que aquele era o posicionamento de 2013, ano em que foi aplicada essa questão.

Para quem está se preparando para o INSS creio numa pequena probabilidade desse tema aparecer em prova. Aparecendo, deve-se seguir a literalidade da lei segundo Decreto 3.048/99, art. 214 pois, dado a controvérsia do tema, o mesmo voltou a discursão no STJ .

Atualmente, está pendente de julgamento na Corte Suprema o RE nº 593.068, em que houve o reconhecimento da repercussão geral, de relatoria do Min. Roberto Barroso, que trata especificamente da incidência da contribuição previdenciária sobre 1/3 constitucional de férias, horas extras, adicional noturno, adicional de periculosidade e adicional de insalubridade, pagos aos empregados do setor privado.

Alguns de nós eram Faca na Caveira!!!

-

Gabarito: B

Em virtude do preceituado no art. 7º, XVII, da CF, o empregado em gozo de férias deverá ser remunerado com, pelo menos, um terço a mais do que o salário normal. O terço constitucional incidente sobre as férias também integrará o salário de contribuição, desde que as férias sejam gozadas. A ideia é a de que se sobre o principal incide contribuição, haverá também a incidência sobre o acessório. Tendo as férias gozadas natureza salarial, o terço também tem. Contudo, o STJ decidiu pela não incidência de contribuição previdenciária sobre o terço constitucional de férias, mesmo quando as férias são gozadas. De acordo com o entendimento do STJ, o terço constitucional de férias possui natureza indenizatória/compensatória e não constitui ganho habitual do empregado, não sendo, portanto, sujeito à contribuição previdênciária.

Fonte: Manual de Direito Previdenciário - Hugo Goes.

-

a) O limite máximo e mínimo do salário de contribuição é válido somente para os empregados e empregador doméstico, não se aplicando ao empregador (pessoa jurídica). A empresa não possui quaisquer limites referentes à contribuição a seu cargo, assim, podem contribuir com 20% sobre a totalidade dos rendimentos de seus empregados e segurados a seu serviço.

b) CERTO. O STJ já se firmou no sentido de que o terço constitucional (1/3 de férias) não é passível de integrar o salário de contribuição, visto ter uma natureza indenizatória, e não propriamente remuneratória.

ENTENDAM: PARA O STJ SÓ INTEGRARÁ O SALÁRIO DE CONTRIBUIÇÃO SE EFETIVAMENTE O TRABALHADOR EXECUTOU UMA ATIVIDADE PARA RECEBER AQUELA PARCELA. SE NÃO HOUVE O TRABALHO COMO PRESSUPOSTO PARA O SEU RECEBIMENTO, A RUBRICA É DE CARÁTER INDENIZATÓRIO.

Vejam uma parte do acordão: "(...) tem por finalidade ampliar a capacidade financeira do trabalhador durante seu período de férias, possuindo, portanto, natureza "compensatória/indenizatória" (REsp 1.230.957-RS, Rei. Min. Mauro Campbell Marques, julgado em 26/2/2014).

Vejam algumas parcelas que para o STJ não incide contribuição previdenciária:

>> 1/3 de férias gozadas;

>> Vale transporte pago in pecunia (também é posicionamento do STF);

>> Complemento de auxílio doença (15 dias de auxílio doença).

c) O salário matenridade integra o salário de contribuição. Único benefício do RGPS que integra o S.C.

d) O 13º salário integra o salário de contribuição, EXCETO para o cálculo de benefício. Imagine a Previdência Social reunindo todos os salários de contribuição de um segurado. Obviamente, quando calcular o salário de benefício desse segurado ela não considerará os valores recebidos a título de 13º salário.

e) As parcelas relativas diárias de viagens integram o salário de contribuição quando superiores a 50% da remuneração mensal.

-

Página 1 de 112.281 resultados

Incidência de Imposto de Renda Sobre Férias Não Gozadas Impossibilidade

STJ - AGRAVO REGIMENTAL NO RECURSO ESPECIAL AgRg no REsp 1491238 SC 2014/0277178-5 (STJ)

Data de publicação: 17/03/2015

Ementa: PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA A CARGO DA EMPRESA.INCIDÊNCIA SOBRE FÉRIAS GOZADAS, FALTAS ABONADAS E ADICIONAL DE INSALUBRIDADE. 1. A Primeira Seção decidiu que "o pagamento de férias gozadaspossui natureza remuneratória, nos termos do art. 148 da CLT, razão pela qual incide a contribuição previdenciária" (AgRg nos EAREsp 138.628/AC, Rel. Ministro Sérgio Kukina, Primeira Seção, julgado em 13/08/2014, DJe 18/08/2014) 2. A jurisprudência desta Corte é no sentido de que incide contribuição previdenciária sobre os valores relativos ao abono de faltas, bem como adicional de insalubridade. Súmula 83/STJ. 3. Agravo regimental não provido

-----------------

O Superior Tribunal de Justiça, em decisão proferida nos autos da PET 7.296 de relatoria da Ministra Eliana Calmon, acabou seguindo orientação do STF para afastar a contribuição previdenciária sobre o adicional de férias, o chamado terço constitucional de férias. Ao afastar a incidência o STJ deixou registrado que a verba detém natureza INDENIZATÓRIA, in Verbis :

"...Realinhamento da jurisprudência do STJ à posição sedimentada no Pretório Excelso de que a Contribuição Previdenciária não incide sobre o terço constitucional de férias, verba que detém natureza indenizatória e que não se incorpora à remuneração do servidor para fins de aposentadoria..."

http://sindilegis.jusbrasil.com.br/noticias/3017956/nova-decisao-do-stj-reconhece-natureza-indenizatoria-do-terco-de-ferias

-

-

Atenção que, com a reforma trabalhista (lei nº13.467/17), as diárias, ainda se ultrapassem 50% da remuneração mensal do empregado, não integram mais o salário de contribuição.

-

Com a reforma trabalhista (Lei nº 13.467/17) a letra (E) também passou a ser correta.

-

Amigo Giulio disse tudo, a reforma trabalhista impactou bastante e desatualizou muitas questoes sobre S.C

-

GABARITO B

Em relação à alternativa "e", as diárias pagas em valor inferior a 50% da remuneração do segurado não integram o salário de contribuição.

-

Atualmente, não integra o salário de contribuição as diárias para viagens, independentemente do seu valor. Redação dada pela Lei 13.467, de 2017.

A regra antiga, de que se ultrapassasse 50% do salário incidiria salário de contribuição, não tem mais validade.

-

Hoje em 2019 com a Lei nº 13.467/17 essa questão está desatualizada. A opção E tbm estaria certa.

-

Gabarito: b

Fonte: outras questões CESPE

--

Comentando a letra a.

Contribuição do trabalhador -> incide sobre o salário-de-contribuição;

Contribuição da empresa -> incide sobre o total das remunerações do empregado e trabalhador avulso ( NÃO SE LIMITA AO TETO DO INSS. LOGO, NÃO HÁ UM LIMITE MATERIAL ).