Essa questão envolve o conhecimento de classificação das despesas e de estágios das despesas. Vamos começar pela classificação.

A classificação por natureza da despesa engloba a classificação da despesa orçamentária por categoria econômica e elementos. O conjunto de informações que constitui a natureza de despesa orçamentária forma um código estruturado que agrega:

• a categoria econômica;

• o grupo de natureza da despesa (GND);

• a modalidade de aplicação; e

• o elemento.

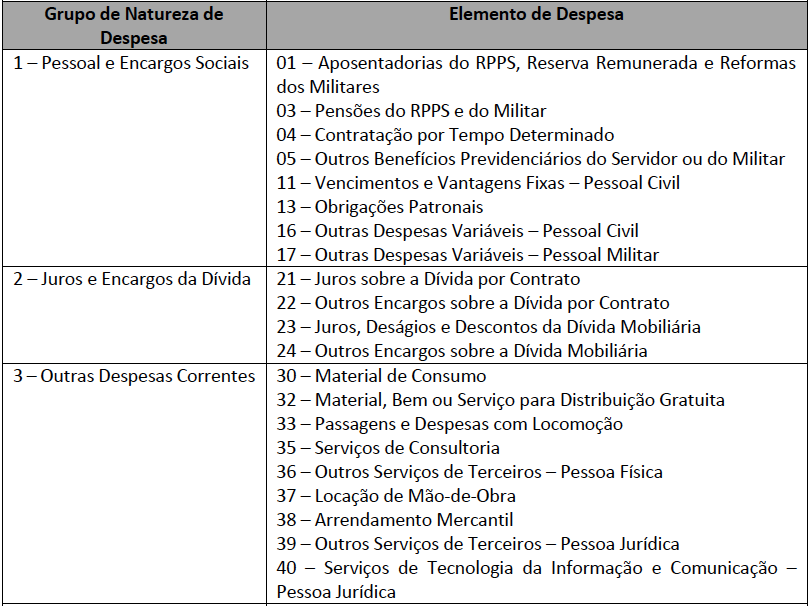

O primeiro nível, categoria econômica, divide as despesas em despesas correntes e despesas de capital. Já o segundo nível, Grupo de Natureza da Despesa (GND), classifica as despesas assim:

Pois bem. E esses “Outros Serviços de Terceiros – Pessoa Jurídica", que é um elemento (quarto nível), está em qual categoria econômica e em qual GND?

Bom, essa despesa é uma despesa corrente e está no GND “outras despesas correntes". O próprio MCASP 8ª edição recomenda que ele seja assim classificado, observe:

Ok. Sabendo disso, já podemos

eliminar as alternativas:• A, porque não é uma despesa de capital;

• B, porque não é uma receita corrente; e

• C, porque inversão financeira é um GND das despesas de capital.

Agora vamos para os estágios da despesa.

O empenho é, essencialmente,

reserva de dotação orçamentária para um fim específico.A liquidação consiste na

verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. Observe na Lei 4.320/64:

Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.§ 1° Essa verificação tem por fim apurar:

I - a origem e o objeto do que se deve pagar;

II - a importância exata a pagar;

III - a quem se deve pagar a importância, para extinguir a obrigação.

O pagamento consiste na

entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

Orçamentariamente, consideramos que a despesa foi executada (realizada) no momento do empenho, ok? Então, facilmente poderíamos afirmar que no dia 15/2/2018 houve a execução orçamentária de uma despesa corrente. Mas essa alternativa não existe.

No entanto, a questão afirma que em “23/2/2018, houve a verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito". E essa é justamente a liquidação da despesa, que é uma despesa corrente (como já vimos antes). Portanto, a alternativa D está correta!

A alternativa E está errada porque não existe essa “nota de pagamento por estimativa". Ora, se a despesa foi empenhada e liquidada, ou seja,

se já identificamos a origem, o objeto e a importância exata a pagar, por que fazer um pagamento por estimativa?!

O que pode ser feito é um

empenho estimativo, utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica.

Portanto, em ordem cronológica, eis o que aconteceu na situação hipotética da questão:

Em 15/12/2018:

empenho ordinário de uma despesa corrente, possivelmente no GND “Outras Despesas Correntes", no elemento 39 – Outros Serviços de Terceiros – Pessoa Jurídica;

Em 21/12/2018: execução do serviço;

Em 23/02/2018:

liquidação da despesa corrente;

Em 28/02/2018:

pagamento da despesa corrente.

Gabarito do professor: D.