-

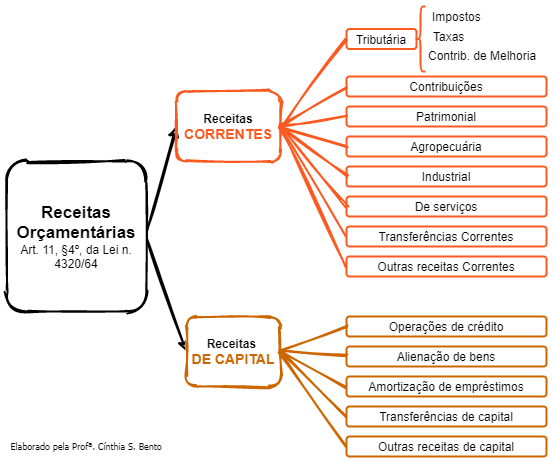

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. (Redação dada pelo Decreto Lei nº 1.939, de 1982)

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. (Redação dada pelo Decreto Lei nº 1.939, de 1982)

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Bons estudos

-

GABARITO. E

Conforme a Lei nº 4320/64:

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. (Redação dada pelo Decreto Lei nº 1.939, de 1982)

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. (Redação dada pelo Decreto Lei nº 1.939, de 1982)

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Já com relação à despesa, temos:

Art. 12. A despesa será classificada nas seguintes categorias econômicas:

DESPESAS CORRENTES

Despesas de Custeio

Transferências Correntes

DESPESAS DE CAPITAL

Investimentos

Inversões Financeiras

Transferências de Capital

Detalhando as despesas correntes:

DESPESAS CORRENTES

Despesas de Custeio

Pessoa Civil

Pessoal Militar

Material de Consumo

Serviços de Terceiros

Encargos Diversos

Transferências Correntes

Subvenções Sociais

Subvenções Econômicas

Inativos

Pensionistas

Salário Família e Abono Familiar

Juros da Dívida Pública

Contribuições de Previdência Social

Diversas Transferências Correntes.

-

Impossível isso, fiquei entre a "c" e "e", muito decoreba. Acabei de ler e já esqueci todas as hipóteses. Sério, as pessoas trabalham, custa pedir questão de raciocínio.

-

Amigo @magislavoueu, não é tanta decoreba assim. Estude tentando notar o sentido por trás de cada classificação. O acerto das questões se tornará natural.

-

APENAS UMA DICA:

QUANDO SE ABATE UMA PARCELA DA DÍVIDA PÚBLICA (AMORTIZAÇÃO DO PRINCIPAL DA DÍVIDA), TEM-SE UMA DESPESA DE CAPITAL.

POR OUTRO LADO, SE O ENTE APENAS PAGA JUROS DA DÍVIDA PÚBLICA, HÁ UMA DESPESA CORRENTE, ISSO PORQUE OS JUROS RENOVAM-SE CONSTANTEMENTE.

-

RECEITAS CORRENTES

Mnemônico: TRICON PAIS TRANSOU

TRIbutarias (impostos, taxas e cont. melhorias);

CONtribuições (ex.: contribuições sociais);

Patrimoniais;

Agropecuárias;

Industrial;

Serviços;

TRANSferências correntes;

OUtras receitas correntes.

RECEITAS DE CAPITAL

Mnemônico: OPERA ALI AMOR TRANSOU

OPERAções de crédito

AMORtizações de empréstimos

ALIenações de bens

TRANSferências de capital

OUtras receitas de capital

DESPESAS CORRENTES

Pessoal e encargos sociais

Juros e Encargos da dívida

Outras despesas correntes (ex.: material de consumo)

DESPESAS DE CAPITAL

Investimentos (agrega ao PIB, ex.: OBRAS)

Inversões financeiras (aquisição de bens, mas não agrega ao PIB)

Amortização da dívida (pagamento do principal e da atual. monetária e refinanciamento).

-

Reformulando a dica do colega, acho que fica mais fácil fixar COMO SE FOSSE UMA CONVERSA ENTRE A "CORRENTE & CAPITAL"

RECEITA CORRENTE PAIS TRANSOU CON TRIB

Patrimoniais;

Agropecuárias;

Industrial;

Serviços;

TRANSferências correntes;

OUtras receitas correntes.

CONtribuições (ex.: contribuições sociais);

TRIButarias (impostos, taxas e cont. melhorias);

RECEITA DE CAPITAL TRANSOU AMOR? OPERA ALI

TRANSferências de capital

OUtras receitas de capital

AMORtizações de empréstimos

OPERAções de crédito

ALIenações de bens

DESPESAS CORRENTES PESSOAL JUROU!

Pessoal e encargos sociais

Juros e Encargos da dívida

Outras despesas correntes (ex.: material de consumo)

DESPESAS DE CAPITAL INVESTI AMOR? INVESÃO!

Investimentos (agrega ao PIB, ex.: OBRAS)

Inversões financeiras (aquisição de bens, mas não agrega ao PIB)

Amortização da dívida (pagamento do principal e da atual. monetária e refinanciamento).

Se der pra melhorar mais me avise!

-

Essa é uma boa questão, porque pergunta sobre as classificações da receita e da despesa e

exige conhecimentos do texto da lei (que muita gente negligencia).

Note, porém, que aqui não precisamos lembrar daquela diferenciação entre a Lei 4.320/64 e a

Portaria Interministerial STN/SOF nº 163/2001, pois a classificação por categoria econômica é

igual em ambos os instrumentos. A diferenciação é só nos Grupos de Natureza da Despesa

(GND).

Então vamos analisar as alternativas e apontar a classificação de cada termo (você encontra

todas essas classificações nos artigos 11, 12 e 13 da Lei 4.320/64):

A) encargos diversos (despesas correntes) − obras públicas (podem ser despesas correntes,

quando forem obras de conservação e de adaptação, ou despesas de capital) − transferências

correntes (podem ser receitas correntes ou despesas correntes) e alienação de bens (receita de

capital).

B) amortização de empréstimos (receita de capital) − operações de crédito (receita de capital) −

aquisição de imóveis (despesa de capital) e constituição de fundos rotativos (despesa de capital).

C) receita tributária (receita corrente) − receita industrial (receita corrente) − material de

consumo (despesa corrente) e juros da dívida pública (despesas correntes).

D) alienação de bens (receita de capital) − Receita patrimonial (receita corrente) − amortização

da dívida pública (despesa de capital) e pessoal militar (despesa corrente).

E) receita patrimonial (receita corrente) − alienação de bens (receita de capital) − pessoal militar

(despesa corrente) e amortização da dívida pública (despesa de capital).

Faça o cotejo com o que o enunciado pede e você verá que a ordem foi respeitada somente na

alternativa E.

Gabarito: E

-

Para memorizar:

Caso o Ente Público obtenha empréstimo, o pagamento dos juros da dívida será uma Despesa Corrente (Transferência Corrente) e no caso de pagar o principal, será uma Despesa de Capital (Transferência de Capital) - artigo 13 da Lei 4.320/64.

Caso o Ente Público conceda empréstimo, o recebimento dos juros do empréstimo será uma Receita Corrente (Receita de Serviços) e no caso de receber o principal, será uma Receita de Capital (Amortização de Empréstimos) - artigo 11 da Lei 4.320/64.

-

Acho muito complicado querer decorar um artigo de lei tão extenso. Pra resolver a questão eu usei apenas o raciocínio lógico levando como premissa que as Receitas Correntes aumentam a disponibilidade, afetando positivamente o Patrimônio Líquido do Estado, enquanto que as Receitas de Capital não aumentam a disponibilidade patrimonial do estado (pra cada valor que entra tem um valor que sai).

Por isso, o gabarito só pode ser Letra E.

Senão, vejamos:

1. Receita patrimonial: é o ingresso proveniente da fruição do patrimônio público (ex: valor recebido a título de foro e laudêmio). Ou seja, aumenta a disponibilidade do Estado -> só pode ser receita CORRENTE.

2. alienação de bens: ingressa o $ proveniente da venda, mas o Estado perde um bem. Ou seja, fica tudo igual (pra receita consta uma perda) -> só pode ser receita de CAPITAL

Quanto às despesas, o raciocínio que usei foi o mesmo, mas sob viés contrário: tendo como premissa que as Despesas correntes são aquelas que não têm caráter econômico reprodutivo e são necessárias à execução dos serviços públicos e à vida do ente, afetando negativamente o patrimônio líquido do estado, já as de capital determinam uma modificação no patrimônio público através do seu crescimento, sendo, pois, economicamente produtivas, ou seja, elas não afetam o patrimônio líquido, já que ao mesmo tempo geram um crescimento do mesmo.

(só raciocinar: se Receita corrente aumenta o patrimônio, a despesa corrente vai diminuir;

se a receita de capital "não afeta em nada", a despesa de capital tb! O patrimônio público fica equilibrado (pra cada despesa há uma receita e pra cada receita uma despesa).

Esclarecido esse ponto, vamos às demais assertivas:

3. pessoal militar: já que não tem uma receita em retribuição, só pode ser despesa corrente (diminuiu patrimônio do estado).

4. amortização da dívida pública: se está pagando é porque estava devendo, ou seja, fez um empréstimo (receita) e agora está pagando ele (despesa). Há um equilíbrio, houve despesa mas tb houve receita. Só pode ser despesa de capital.

gabarito: E.

Espero ter ajudado <3

-

A questão

parte da diferenciação entre as categorias econômicas da receita pública e da

despesa, apontadas no art. 11 e 12 da Lei n. 4320/64.

A classificação

da receita obedece ao esquema apresentado no art. 11, §4º:

Por sua vez, o art. 13 da Lei n. 4.320/64 esquematiza as

despesas da seguinte forma:

DESPESAS CORRENTES

Despesas de Custeio

Pessoa Civil

Pessoal Militar

Material de Consumo

Serviços de Terceiros

Encargos Diversos

Transferências

Correntes

Subvenções Sociais

Subvenções Econômicas

Inativos

Pensionistas

Salário Família e Abono Familiar

Juros da Dívida Pública

Contribuições de Previdência Social

Diversas Transferências Correntes.

DESPESAS DE CAPITAL

Investimentos

Obras Públicas

Serviços em Regime de Programação Especial

Equipamentos e Instalações

Material Permanente

Participação em Constituição ou Aumento de Capital de Emprêsas ou

Entidades Industriais ou Agrícolas

Inversões Financeiras

Aquisição de Imóveis

Participação em Constituição ou Aumento de Capital de Emprêsas ou

Entidades Comerciais ou Financeiras

Aquisição de Títulos Representativos de Capital de Emprêsa em

Funcionamento

Constituição de Fundos Rotativos

Concessão de Empréstimos

Diversas Inversões Financeiras

Transferências de

Capital

Amortização da Dívida Pública

Auxílios para Obras Públicas

Auxílios para Equipamentos e Instalações

Auxílios para Inversões Financeiras

Outras Contribuições.

Sendo assim, tem-se que a única alternativa que responde

adequadamente ao enunciado é a alternativa E).

Gabarito do Professor: E

-

O que é Receita Patrimonial?

"É a receita resultante da exploração do patrimônio do Estado, como se dá com o recebimento dos aluguéis, rendimentos oriundos de rendas de ativos permanentes, como foros, laudêmios, e os juros de aplicações financeiras e dividendos, pois, afinal, são obtidos com a aplicação dos recursos públicos". (LEITE, Harrison, 2021, p. 325).

-

gabarito: E

a) encargos diversos (DESPESA CORRENTE) − obras públicas (DESPESA DE CAPITAL)− transferências correntes (DESPESA CORRENTE) e alienação de bens (RECEITA DE CAPITAL).

B) amortização de empréstimos (RECEITA DE CAPITAL) − operações de crédito (RECEITA DE CAPITAL)− aquisição de imóveis (DESPESA DE CAPITAL) e constituição de fundos rotativos (DESPESA DE CAPITAL).

C) receita tributária (RECEITA CORRENTE)− receita industrial (RECEITA CORRENTE) − material de consumo (DESPESA CORRENTE ) e juros da dívida pública (DESPESA CORRENTE).

D) alienação de bens (RECEITA DE CAPITAL) − Receita patrimonial (RECEITA CORRENTE) − amortização da dívida pública (DESPESA DE CAPITAL) e pessoal militar (DESPESA CORRENTE).

E) receita patrimonial (RECEITA CORRENTE) − alienação de bens (RECEITA DE CAPITAL) − pessoal militar (DESPESA CORRENTE) e amortização da dívida pública (DESPESA DE CAPITAL).