A questão versa sobre conceitos relacionados à auditoria independente, especificamente no que tange às evidências de auditoria.

No Brasil, o Conselho Federal de Contabilidade (CFC) é o órgão responsável por estabelecer as normas de Auditoria Independente de Informação Contábil Histórica.

Vamos então para análise das alternativas:

A) INCORRETA. Isso se refere a um exemplo de verificação, dada pela NBC TA 501 [1], para a avaliação das instruções e dos procedimentos da administração para o registro e o controle da contagem física dos estoques.

B) INCORRETA. Conforme NBC TA 200 [2] e NBC TA 500 [3], isso se refere à Adequação da evidência, isto é, uma MEDIDA da qualidade da evidência de auditoria.

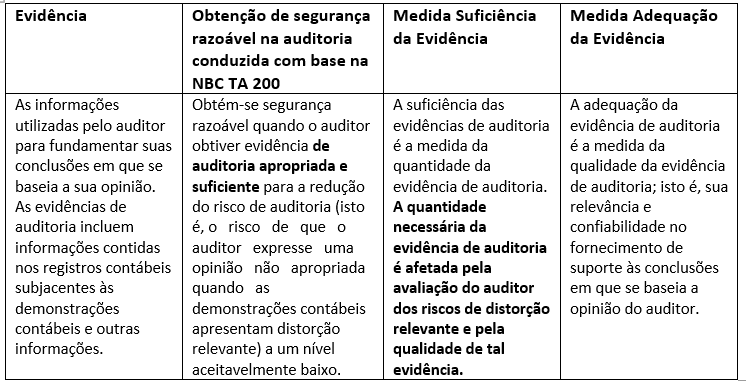

C) CORRETA. Consoante NBC TA 200 [2], as evidências de auditoria são "as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião. As evidências de auditoria incluem informações contidas nos registros contábeis subjacentes às demonstrações contábeis e outras informações" (grifou-se)

D) INCORRETA. Isso se refere a uma demonstração contábil, conforme NBC TA 200.

E) INCORRETA. De acordo com NBC TA 200, isso se refere à premissa.

Isto é, quando os auditores conduzem uma auditoria com base nessa norma, assumem que a administração e, quando apropriado, os responsáveis pela governança, possuem conhecimento e entendem que possuem determinadas responsabilidades, as quais são fundamentais para condução da auditoria [2].

GABARITO DO PROFESSOR: LETRA C.

Pessoal, adicionalmente, para sintetizar o que foi abordado acima sobre evidências de auditoria, com base na NBC TA 200, elaborou-se o quadro abaixo:

Figura 1 - Tabela resumo sobre evidências de auditoria

Fonte: elaboração própria a partir da NBC TA 200 e NBC TA 500.

REFERÊNCIAS: [1]

Conselho Federal de Contabilidade. NBC TA 501 - Evidência de Auditoria – Considerações Específicas para Itens Selecionados. Disponível em: site do

CFC. Acesso em: 28/7/2020; [2]

Conselho Federal de Contabilidade. NBC TA 200 (R1) - Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria. Disponível em: site do

CFC. Acesso em: 28/7/2020; [3]

Conselho Federal de Contabilidade. NBC TA 500 - Evidência de Auditoria. Disponível em: site do

CFC. Acesso em: 28/7/2020.

GABARITO: C

Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião. As evidências de auditoria incluem informações contidas nos registros contábeis subjacentes às demonstrações contábeis e outras informações. Para fins das NBCs TA:

(i) a suficiência das evidências de auditoria é a medida da quantidade da evidência de auditoria. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade de tal evidência;

(ii) a adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria; isto é, sua relevância e confiabilidade no fornecimento de suporte às conclusões em que se baseia a opinião do auditor.