Trata-se da utilização de definições do MCASP 8ª.

I- Correto- Segundo o MCASP 8ª, pág. 70, "O orçamento é o instrumento de planejamento de qualquer entidade, pública ou privada, e representa o fluxo de ingressos e aplicação de recursos em determinado período. Para o setor público, é de vital importância, pois é a lei orçamentária que fixa a despesa pública autorizada para um exercício financeiro. A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade".

II- Incorreto- O item não a presenta as etapas da receita orçamentária adequadamente. Segundo o MCASP 8ª, pág. 57, "As etapas da receita orçamentária seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país e a tecnologia utilizada. Dessa forma, a ordem sistemática inicia-se com a previsão e termina com o recolhimento, conforme fluxograma apresentado abaixo". Etapas da receita orçamentária: previsão, lançamento, arrecadação e recolhimento.

III- Correto- Segundo o MCASP 8ª, pág. 112, "Quanto à classificação de despesa com serviços de remodelação, restauração, manutenção e outros: Quando o serviço se destina a manter o bem em condições normais de operação, não resultando em aumento relevante da vida útil do bem, a despesa orçamentária é corrente. Caso as melhorias decorrentes do serviço resultem em aumento significativo da vida útil do bem, a despesa orçamentária é de capital, devendo o valor do gasto ser incorporado ao ativo".

Por fim, apenas duas afirmativas estão corretas.

Gabarito: Letra C.

LETRA C

I- Correto- Segundo o MCASP 8ª, pág. 70, "O orçamento é o instrumento de planejamento de qualquer entidade, pública ou privada, e representa o fluxo de ingressos e aplicação de recursos em determinado período. Para o setor público, é de vital importância, pois é a lei orçamentária que fixa a despesa pública autorizada para um exercício financeiro. A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade".

II- Incorreto- O item não a presenta as etapas da receita orçamentária adequadamente. Segundo o MCASP 8ª, pág. 57, "As etapas da receita orçamentária seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país e a tecnologia utilizada. Dessa forma, a ordem sistemática inicia-se com a previsão e termina com o recolhimento, conforme fluxograma apresentado abaixo". Etapas da receita orçamentária: previsão, lançamento, arrecadação e recolhimento.

III- Correto- Segundo o MCASP 8ª, pág. 112, "Quanto à classificação de despesa com serviços de remodelação, restauração, manutenção e outros: Quando o serviço se destina a manter o bem em condições normais de operação, não resultando em aumento relevante da vida útil do bem, a despesa orçamentária é corrente. Caso as melhorias decorrentes do serviço resultem em aumento significativo da vida útil do bem, a despesa orçamentária é de capital, devendo o valor do gasto ser incorporado ao ativo".

Vamos analisar a questão.

A questão trata da RECEITA e

DESPESA ORÇAMENTÁRIA, conforme prevista no

Manual de Contabilidade Aplicado ao Setor Público (MCASP) e, também, na Lei n.º

4.320/64.

Seguem comentários de cada afirmativa:

I. O

orçamento é o instrumento de planejamento de qualquer entidade, pública ou

privada, e representa o fluxo de ingressos e aplicação de recursos em

determinado período. Para o setor público, o orçamento é de vital importância,

pois é a lei orçamentária que fixa a despesa pública autorizada para um

exercício financeiro. A despesa orçamentária pública é o conjunto de dispêndios

realizados pelos entes públicos para o funcionamento e manutenção dos serviços

públicos prestados à sociedade.

CORRETA. Observe o

item 4.1 – Conceito, da pág. 67 do MCASP:

“O orçamento é o

instrumento de planejamento de qualquer entidade, pública ou privada, e

representa o fluxo de ingressos e aplicação de recursos em

determinado período.

Para o setor público,

é de vital importância, pois é a lei orçamentária que fixa a despesa

pública autorizada para um exercício financeiro. A despesa

orçamentária pública é o conjunto de dispêndios

realizados pelos entes públicos para o funcionamento e manutenção dos

serviços públicos prestados à sociedade". Portanto, a afirmativa ESTÁ

de acordo com a norma.

II.

Cronologicamente, as etapas da receita orçamentária podem ser resumidas em:

arrecadação, autorização, disposição, recolhimento, previsão e lançamento. Para

que uma etapa subsequente se inicie, é necessário que a etapa anterior seja

formalmente concluída e validada pelo servidor responsável através de uma Nota

de Empenho ou de uma Nota Fiscal.

INCORRETA. Conforme

o item 3.5 - Etapas da Receita

Orçamentária, pág. 52 do MCASP:

“As etapas

da receita orçamentária podem ser resumidas em: previsão, lançamento,

arrecadação e recolhimento".

Segue o

item 3.5.5 - Cronologia das Etapas da

Receita Orçamentária, pág. 54 do MCASP:

“As etapas da receita orçamentária seguem a

ordem de ocorrência dos fenômenos

econômicos, levando-se em consideração o modelo de orçamento existente no

país e a tecnologia utilizada." Dessa forma, a ordem sistemática inicia-se com a previsão e termina com o

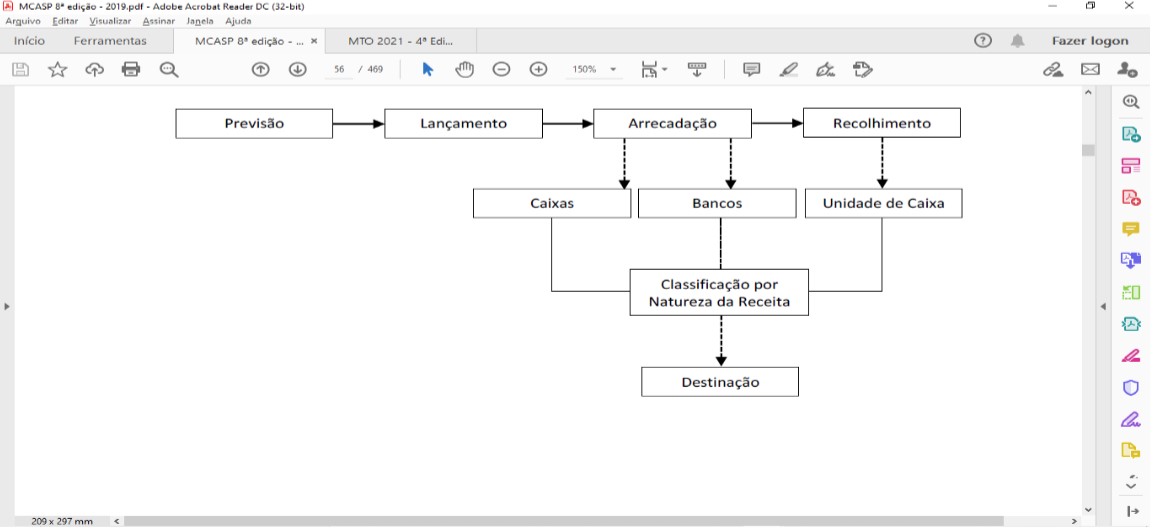

recolhimento, conforme fluxograma apresentado abaixo.

No momento

da classificação da receita, dependendo da sistematização dos processos dos

estágios da arrecadação e do recolhimento, deverão ser compatibilizadas as

arrecadações classificadas com o recolhimento efetivado.

Há de se

observar, contudo, que nem todas as

etapas apresentadas ocorrem para todos os tipos de receitas orçamentárias.

Como exemplo, apresenta-se o caso da arrecadação de receitas

orçamentárias que não foram previstas, não tendo, naturalmente, passado pela

etapa da previsão. Da mesma forma, algumas

receitas orçamentárias não passam pelo estágio do lançamento, como é o caso

de uma doação em espécie recebida pelos entes públicos.

Em termos

didáticos, a ordem das etapas da Receita Pública Orçamentária é a seguinte:

Fonte: MCASP.

O Manual Técnico do Orçamento (MTO) também

trata desse assunto. Segundo o item 3.3 - ETAPAS DA RECEITA ORÇAMENTÁRIA:

“As etapas

da receita seguem a ordem de ocorrência dos fenômenos econômicos,

levando-se em consideração o modelo de orçamento existente no País." Dessa

forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a

de recolhimento.

Fonte: MTO.

Portanto, a afirmativa NÃO está de acordo com a norma.

III.

Em relação à classificação de despesa com serviços de remodelação, restauração,

manutenção e outros, é importante compreender que, quando o serviço se destina

a manter o bem em condições normais de operação, não resultando em aumento

relevante da vida útil do bem, a despesa orçamentária é corrente. Caso as

melhorias decorrentes do serviço resultem em aumento significativo da vida útil

do bem, a despesa orçamentária é de capital, devendo o valor do gasto ser

incorporado ao ativo.

CORRETA. De acordo

com o item 4.6 – Dúvidas comuns referentes à Classificação Orçamentária, da

pág. 108 do MCASP:

“4.6.1. Natureza de

Despesa – d. Classificação de despesa com serviços de remodelação,

restauração, manutenção e outros.

Quando o serviço se destina a

manter o bem em condições normais de operação, não resultando em aumento

relevante da vida útil do bem, a despesa orçamentária é corrente.

Caso as melhorias

decorrentes do serviço resultem em aumento significativo da vida útil do bem,

a despesa orçamentária é de capital, devendo o valor do gasto

ser incorporado ao ativo". Portanto, a

afirmativa ESTÁ de acordo com

a norma.

Portanto, somente há DUAS

afirmativas corretas.

Gabarito do Professor: Letra C.