-

GABARITO - D

Despesas orçamentárias com o cumprimento do disposto no art. 37 da Lei nº 4.320/1964, que assim estabelece:

Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagas à conta de dotação específica consignada no orçamento, discriminada por elemento, obedecida, sempre que possível, a ordem cronológica.

-

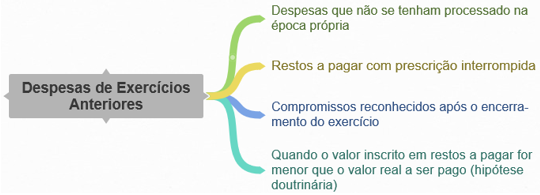

CASOS POSSÍVEIS DE DEA:

despesas de exercícios encerrados NÃO- PROCESSADOS NA ÉPOCA PRÓPRIA;

RESTOS A PAGAR C/ PRESCRIÇÃO INTERROMPIDA (R.P. cancelado, mas credor ainda tem direito);

COMPROMISSOS RECONHECIDOS APÓS O ENCERRAMENTO DO EXERCÍCIO;

valor inscrito em R.P. MENOR QUE O VALOR REAL A SER PAGO;

Qualquer erro me avisem pessoal.

Foco na aprovação, bons estudos!!!

-

DEA - elemento de despesa 92.

-

"Na classificação por natureza da despesa, há um elemento de despesa específico denominado “despesas de exercícios anteriores”. Assim, as despesas de exercícios anteriores são orçamentárias, pois seu pagamento ocorre à custa do orçamento vigente." (Prof. Sérgio Mendes)

No caso da questão, em 2017, o código da classificação quanto à natureza da despesa seria 4.4.90.52 (Equipamentos e Material Permanente). Em 2018, será 4.4.90.92 (Despesas de Exercícios Anteriores). Questão parecida -> Q932801

Se estiver errado, me corrija

Bons estudos!

-

Vamos analisar a questão.

Essa questão exige conhecimentos de despesa pública e, mais especificamente, sobre diferentes elementos da despesa, que são um detalhamento da classificação da despesa pública por natureza.

No entanto, antes de analisar as alternativas a fim de identificar em qual dos elementos de despesa os equipamentos de segurança devem ser classificados, nos atentemos para o seguinte: havia um empenho referente ao ano de 2017, o qual foi cancelado e mesmo assim o equipamento foi entregue, ensejando um novo empenho. Independentemente do primeiro empenho, o fato é que o segundo empenho deve se enquadrar no elemento de despesa 92 - Despesas de Exercícios Anteriores, haja vista atender o requisito dessas. Vejamos um resumo esquemático:

Fonte: Elaboração própria baseado no MCASP, 8ª ed.

No caso, estamos diante da primeira hipótese: despesas que não se tenham processado na época própria, o que aconteceu por conta do cancelamento do empenho. Assim, está correta a alternativa D.

Em tempos, destaque-se que o primeiro empenho se enquadraria no elemento de despesa 52 - Equipamentos e Material Permanente (conforme MCASP, 8ª ed., pgs. 87/88).

Gabarito do Professor: Letra D.