A questão aborda duas classificações da receita pública: a classificação por natureza da receita e a classificação quanto ao impacto na situação patrimonial líquida.

De acordo com o Manual Técnico de Orçamento (MTO) 2021, quanto à categoria econômica (1º nível da classificação por natureza da receita), as receitas orçamentárias classificam-se em:

• Receitas Correntes: são arrecadadas dentro do exercício, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas.

•

Receitas de Capital: aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital

não provocam efeito sobre o Patrimônio Líquido.Agora, de acordo com o MCASP 8ª edição, quanto ao impacto na situação patrimonial líquida, as receitas classificam-se em:

• Receita Orçamentária Efetiva aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

• Receita Orçamentária

Não Efetiva é aquela em que os ingressos de disponibilidades de recursos foram

precedidos de registro do reconhecimento do direito ou

constituem obrigações correspondentes, como é o caso das operações de crédito.

Então, o que você tem que fazer é analisar se aquela receita foi precedida de algum registro de reconhecimento de direito ou se ela constitui alguma obrigação, e ver se houve impacto na situação patrimonial líquida.

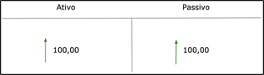

Por exemplo, se a receita constituir uma obrigação correspondente, ou seja,

aumentou o ativo, mas também aumentou o passivo, teremos uma

receita não efetiva. Repare que esse é um

fato permutativo! A situação patrimonial líquida não se altera!

Fonte: imagem cedida pelo professor.

Só que ficar analisando isso é um pouco chato e gasta tempo. Por isso eu tenho uma grande dica pra você: normalmente,

• as receitas

correntes são receitas

efetivas; e

• as receitas de

capital são receitas

não efetivas.Guarde isso!

Portanto, finalmente resolvendo a questão, as receitas de capital realmente são fatos meramente permutativos, representados por trocas compensatórias entre elementos do ativo, do passivo, ou do ativo e do passivo. Elas são receitas não efetivas.

“E essa história de “mutação patrimonial", professor? Eu achava que as receitas efetivas, que causam alteração na situação patrimonial líquida, é que são receitas “por mutação patrimonial"."Não! Na verdade, de acordo com Augustinho Paludo, em sua obra “Orçamento Público, AFO e LRF", 5ª edição, as

receitas correntes não decorrem de uma mutação patrimonial. Já as

receitas de capital “são representadas por mutações patrimoniais que nada acrescentam ao patrimônio público, só ocorrendo uma troca de elementos patrimoniais, isto é, há um aumento no sistema financeiro pela entrada de recursos e uma baixa no sistema patrimonial pela saída de um bem ou direito".

Por isso que a questão se referiu às receitas de capital como receitas por mutação patrimonial.

Observação: Nem todas as receitas de capital são não efetivas. As transferências de capital, embora sejam receitas de capital, são receitas efetivas. Mas a questão perguntou sobre a regra geral.

Gabarito do professor: CERTO