-

JUSTIFICATIVA - CERTO.

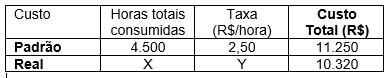

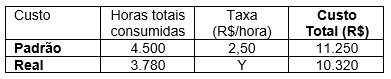

O custo esperado era de (9 × 500) × 2,5 = 11.250. Como a variação total foi favorável em R$ 930, o valor gasto foi de R$ 10.320. Contudo, como a variação de taxa foi desfavorável em R$ 870, houve um consumo efetivo de horas totais de 3.780 = (10.320 − 870) ÷ 2,5; logo, a taxa efetivamente paga pela hora de mão de obra foi de, aproximadamente, R$ 2,73 (= 10.320 ÷ 3.780).

-

GABARITO CERTO

O custo da mão de obra direta (padrão) era R$ 2,50, ou seja, total de R$ 1.250,00 (2,50 x 500)

O custo da mão de obra direta (real) foi desfavorável em R$ 870,00, ou seja,total de R$ 2.120,00 (1.250,00 + 870,00), o que corresponde a um valor unitário de R$ 4,24 (2.120,00 / 500)

-

Até agora não entendi a questão.

A fonte da justificativa do ALAN é a do CESPE, portanto, a "CORRETA" (Vide prova inteira, link QC)

Mesmo lendo o comentário da justificativa do CESPE não consegui interpretá-la.

Situação hipotética: O cartão de custo padrão(???) de uma empresa que fabrica um único produto indica, para o custo de mão de obra direta, a taxa padrão(???) de R$ 2,50 e um custo padrão unitário de R$ 22,50. Em certo período, quando foram produzidas 500 unidades desse produto, foram verificadas uma variação desfavorável de taxa de mão de obra direta de R$ 870 e uma variação total favorável desse custo de R$ 930.

Assertiva: Nessa situação, a taxa efetivamente paga por hora (???) de mão de obra direta foi superior a R$ 2,65.

A "hora" surge dentro da assertiva e não no comando. Em nenhum momento no comando fala-se em horas.

Resolvi como o RICK, porém lendo atentamente após ver a resolução do CESPE que lá fala em TAXA EFETIVA paga em horas, vi q a do RICK está errada.

A redação da questão não foi das melhores. Poderia ter trabalhado melhor a ideia de custo padrão x real como outras já trabalhadas pelo cespe.

-

A situação favorável e a desfavorável subitrai do custo total? estranho

-

Da onde o Alan Brito tirou esse 9 que ele multiplica por 500?

-

Da onde veio essas horas como retomada, rsrs ?

-

Gabarito: Certo

Taxa padrão de MOD = R$ 2,5/hora (infere-se)

Custo Padrão Unitário = R$ 22,5

Número de horas padrão => Tx padrão x N° horas = Custo Padrão Unitário -> N° horas = 9 horas de MOD

Qp = 500 unidades

Variação Total = QexPe - QpxPp

-930 = QexPe - 500x(2,5 x 9) -> {Entre parenteses resulta no custo padrão unitário}

QexPe = 10.320

Para Cespe (Garrison - Contabilidade Gerencial)

Variação de Preço (Taxa padrão de mão de obra) = QexPe - QexPp

Var. Preço (Tx MOD) = 870 = QexPe - Qex2,5

870 = 10.320 - Qex2,5 => Qe = 9.450/2,5 = 3.780

QexPe = 10.320 = 3.780 x Pe => Pe = R$ 2,73/hora (tx MOD real)

Questão muito parecida que ajuda na solução - Q893347

-

Cheguei ao mesmo resultado apresentado pelo colega Rick Berreza, mas de maneira um pouco mais simples.

Eu simplesmente dividi a variação desfavorável da taxa de mão de obra direta pelo total de unidades produzidas (R$ 870,00 / 500 = R$ 1,74) (I).

Depois, como a questão diz que a variação da taxa de mão de obra foi desfavorável, eu somei o resultado de I com a taxa padrão ( R$ 2,50 + R$ 1,74 = R$ 4,24).

Não tenho certeza se cometi algum erro conceitual. Caso tenha, avisem-me!

-

Pessoal, essa é uma tabela q vi no material do Estratégia. Não está muito didática, mas espero ajudar.

Real Padrão Diferença Variação

quantidade y 4500 y - 4500 -1800 (-930 - 870)

taxa txreal 2,50 +870

Total 10320 11250 +930

Para achar a quantidade: 2,50(y-4500)= -1800

2,50y - 11250= -1800

2,50y = 9450

y = 3780

Taxa real = 10320/3780

taxa real = 2,73

-

Demorei a entender essa. Como o Alan Brito está sempre certo vou explicar melhor a resposta dela, que é a mais simples.

"O custo esperado era de (9 × 500) × 2,5 = 11.250. Como a variação total foi favorável em R$ 930, o valor gasto foi de R$ 10.320.", O 9h vem de 22,5 dividido por taxa 2.5. Até aqui tranquilo.

"Contudo, como a variação de taxa foi desfavorável em R$ 870, houve um consumo efetivo de horas totais de..."

Opa, opa. calma.

Para descobrirmos a taxa usaremos a fórmula: Custo total dividido por horas totais gastos CT / HT = TX.

Já temos os custos totais de 10320, então falta apenas as horas efetivamente gastas para resolver a questão. Observe que pelo padrão deveriam ser sido gastas 9h x 500 que daria 4500 horas, mas como o custo total deu menor que esperado apesar do aumento da taxa então fica evidente que o outro fator teve uma variação para baixo (que é favovável inclusive)

Para achar as horas realmente gastas usamos a fórmula CT= TX x HT

Para isso removemos momentaneamente a influência do aumento da taxa de 870 do custo total, a fórmula fica (10320-870) = 2.5 x H , resolvendo descobrimos que as horas efetivamente gastas foram 3780.

Agora finalmente usando a fórmula e dividindo o custo total real 10320 pelas horas reais 3780 chegamos à bendita taxa real de 2.73. Alternativa Correta.

-

Acho que tem confusão nas explicações:

Se eu divido o custo unitário do produto pela taxa de mão de obra o resultado será horas trabalhadas para deixar 1 produto pronto: 22,5 R$/2,5 R$/h = 9 h;

Isso quer dizer que o tempo padrão para fazer 1 unidade de produto é 9 horas, se considerar que todo custo do produto é MOD, e acho que não é isso, pois faltam o resto.

Para mim, faz mais sentido o uso direto da fórmula da variação do preço, que é: (Taxa MODpadrão - Taxa MOD real) X Quantidade Produzida = - 870 (negativo pois a MOD real é desfavorável - mais cara)

Assim:

(2,5-TX MOD real)X500 = -870

1250 - 500 TX MOD real = -870

TX MOD real = 2120/500

TX MOD real = 4,24

-

Gente , vou ver se consigo explicar:

1- a resposta do Alan Brito é a justificativa dada pelo CESPE

2- aprendemos a fazer essas questões de custo padrão pelo método XI, contudo esse método prevê 3 variações(da taxa, da eficiência e a mista).

Nem todo autores consideram que existem essas 3, alguns consideram que a variação mista deve estar junto com a variação do preço, nesse caso o método XI não funciona corretamente sem ajustes.

para usar o método XI: o valor 870 englobaria a variação do preço por hora mais a variação mista e a equação total ficaria assim:

-930= 870(preco e mista) + X(var da eficiencia)

**ou seja, nao conseguimos achar o valor certo usando 870 no Met XI , pois ele contém a parcela mista

a alternativa seria achar a var da eficiencia e trabalhar na linha da eficiência. var eficiencia X = -930-870=-1800

eficiência para fabricar 1 unidade = 22,5/2,5= 9horas por unidade

cust total padrão= 2,5x9x500= 11250

Real Padrão Diferença Variação

quantidade y 4500(9x500) y - 4500 2,5Y- 11250= -1800 Y=3780 horas

taxa txreal 2,50 txreal-2,5 4500txreal-11250 --->não podemos igualar a 870 pois**

Total 10320 11250

(11250-930)

Taxa real = 10320/3780

taxa real = 2,73

se fizesse 870 como a variação pura no método XI o valor seria:

4500txreal-11250=870

txreal=2,693333

essa diferença é justamente pq foi englobado o valor da variação mista nos 870

-

A explicação da CESPE está enrolada, mas resumindo...o Custo total foi de R$ 22,50 x 500 unidades, total R$ 11.250,00. houve uma variação favorável do custo(portanto diminui o custo), então o custo total ficou de R$ 10.320,00.

A mão de obra foi desfavorável em relação ao novo custo total de R$ 870,00, o que fica o valor de R$10.320,00 - R$ 870,00 = R$ 9.450,00, dividindo pelo valor da taxa padrão R$ 2,50 = R$ 3780,00.

A taxa efetiva é o valor antes da variação desfavoravel da mão de obra dividido pelo total do valor padrão da mão de obra.

R$ 10320,00 / R$ 3780,00 = R$ 2,73.

Espero não ter enrolando tanto quanto a cespe.

-

Caso queira receber uma apostila gratuita com os principais pontos de Contabilidade de Custos, é só me encaminhar o pedido através do e-mail abaixo e no assunto escrever APOSTILA GRATUITA CONTABILIDADE DE CUSTOS

susana.oliveira060768@gmail.com

-

obrigado a todos em especial a https://www.qconcursos.com/

-

Questão sobre a análise do custo padrão.

Atenção!

Esse tipo de questão é uma das mais complexas envolvendo cálculos da

contabilidade de custos, por isso vou resolvê-la de dois modos: 1º passo a

passo e 2º direto ao ponto, ao final de

toda explicação introdutória e das tabelas.

O custo-padrão é um custo “estimado", é o custo que a empresa

acredita que pode alcançar se atuar de forma mais eficiente. O mestre Martins¹ diz que esse tipo de estimativa

serve, além de arma de controle, de instrumento psicológico para melhoria do desempenho do pessoal e só tem

utilidade quando usado junto com o custo real.

Isso ocorre porque, com fins

gerenciais, comparamos o custo real

(ou efetivo) com o custo padrão de

algum produto e assim verificamos qual a variação (distância) que estamos dessa

atuação mais eficiente. No geral, essa distância pode ser ocasionada por uma

variação na quantidade, no preço, ou mista.

Se essa variação (custo real –

custo-padrão) for positiva, ela é

chamada de desfavorável, pois

estamos mais longe do custo padrão. Se a variação for negativa, dizemos que ela á favorável,

pois nosso custo real foi menor que o custo-padrão, ou seja, a empresa teve

um custo menor do que projetou para um cenário que já era eficiente.

No caso do exercício, as

variações são representadas por 2 variáveis: horas de mão de obra direta (quantidade)

e taxa (preço).

Feita toda a revisão dos

conceitos básicos, agora podemos entrar na questão. Como disse, iremos resolver

passo a passo:

(1) Faça

uma tabela, como a que fiz abaixo, para preparar as variáveis:

Repare que, de início, ainda

não sabemos as horas totais consumidas de mão de obra direta (MOD), nem o custo

total padrão. Mas podemos calcular.

Se o custo padrão unitário da MOD

é R$ 22,50 e a taxa padrão desse custo é R$ 2,50 por hora. Então o consumo de horas

MOD por unidade é (22,50/2,50) = 9 horas

(2) Com

essa informação podemos calcular as horais totais consumidas (A) na produção de

500 unidades de produto. Será 500 unidades x 9 horas por unidade = 4.500 horas.

(3)

(3) Agora

já podemos calcular o Custo Total Padrão e Real. Para o 1º, basta

multiplicarmos a primeira linha. 4.500 x 2,50 = R$ 11.250

Para o Custo Total Real, é só

utilizarmos a informação da questão, sobre a variação

total favorável no custo

de R$ 930. Isso quer dizer que o Custo Total Real foi menor que o Padrão em R$ 930.

Logo, será 11.250 – 930 = R$ 10.320

(4)

(4) Agora

precisamos utilizar a informação sobre a variação

desfavorável de

taxa de

MOD em R$ 870.

Atenção!

Perceba que o custo

total foi

favorável, apesar da

taxa ser

desfavorável. A interpretação crítica que já precisamos ter aqui é seguinte: a

variação

negativa na quantidade

(horas consumidas) é proporcionalmente maior que a variação

positiva no preço (taxa). Não sabemos

ainda os números exatos, mas daqui já precisamos entender que horas totais consumidas

(X) será

menor que o padrão e que a

taxa real (Y) será maior que a do

padrão

Assim, para descobrirmos a

quantidade Real de horas totais consumidas, devemos “isolar" o efeito do preço.

Para fazer isso, precisamos “descontar" essa variação desfavorável (aumento) causada

pela taxa (preço) no custo total, como se Y fosse = R$ 2,50. Dessa forma teríamos

10.320 – 870 = R$ 9.450 de custo total.

Agora, só precisamos utilizar

esse valor hipotético (sem variação de taxa) para analisar quantas horas totais

foram efetivamente utilizadas:

X = 9.450/2,50 = 3.780

(4) Finalmente temos todas as variáveis na mão para

podermos calcular o valor real (efetivo) da taxa Y. Basta multiplicarmos a

linha:

3.780Y = 10.320

Y = 10.320/3.780

Y = aproximadamente R$ 2,73

Dica!

A forma mais direta ao ponto de se resolver a questão, é ir fazendo os cálculos

pela lógica, sem realmente construir essas tabelas. Isso ocorre naturalmente

depois de muita prática resolvendo exercícios desse tipo, o raciocínio seria:

O custo total estimado

(esperado) foi de (9 x 500)x2,5=11.250. Como a variação total foi favorável em

R$ 930, o valor do custo total real foi de R$ 10.320. Nesse contexto, como

a variação de taxa foi desfavorável em R$ 870, houve um

consumo real de horas totais de (10.320

- 870) / 2,5 = 3.780. Logo, a taxa real paga pela hora de mão de obra foi

de (10.320 / 3.780) = R$ 2,73 aproximadamente.

Dessa forma, confirmamos a correção da assertiva:

Nessa situação, a taxa

efetivamente paga por hora de mão de obra direta foi superior a R$ 2,65.

¹ Martins, Eliseu, 1945 Contabilidade de custos /

Martins, Eliseu. - 9ª. ed. - São Paulo : Atlas, 2003.

Gabarito do Professor: CERTO.

-

Questão sobre a análise do custo padrão.

Atenção!

Esse tipo de questão é uma das mais complexas envolvendo cálculos da

contabilidade de custos, por isso vou resolvê-la de dois modos: 1º passo a

passo e 2º direto ao ponto, ao final de

toda explicação introdutória e das tabelas.

O custo-padrão é um custo “estimado”, é o custo que a empresa

acredita que pode alcançar se atuar de forma mais eficiente. O mestre Martins¹ diz que esse tipo de estimativa

serve, além de arma de controle, de instrumento psicológico para melhoria do desempenho do pessoal e só tem

utilidade quando usado junto com o custo real.

Isso ocorre porque, com fins

gerenciais, comparamos o custo real

(ou efetivo) com o custo padrão de

algum produto e assim verificamos qual a variação (distância) que estamos dessa

atuação mais eficiente. No geral, essa distância pode ser ocasionada por uma

variação na quantidade, no preço, ou mista.

Se essa variação (custo real –

custo-padrão) for positiva, ela é

chamada de desfavorável, pois

estamos mais longe do custo padrão. Se a variação for negativa, dizemos que ela á favorável,

pois nosso custo real foi menor que o custo-padrão, ou seja, a empresa teve

um custo menor do que projetou para um cenário que já era eficiente.

No caso do exercício, as

variações são representadas por 2 variáveis: horas de mão de obra direta (quantidade)

e taxa (preço).

Feita toda a revisão dos

conceitos básicos, agora podemos entrar na questão. Como disse, iremos resolver

passo a passo:

(1) Faça

uma tabela, como a que fiz abaixo, para preparar as variáveis:

Repare que, de início, ainda

não sabemos as horas totais consumidas de mão de obra direta (MOD), nem o custo

total padrão. Mas podemos calcular.

Se o custo padrão unitário da MOD

é R$ 22,50 e a taxa padrão desse custo é R$ 2,50 por hora. Então o consumo de horas

MOD por unidade é (22,50/2,50) = 9 horas

(2) Com

essa informação podemos calcular as horais totais consumidas (A) na produção de

500 unidades de produto. Será 500 unidades x 9 horas por unidade = 4.500 horas.

(3) Agora

já podemos calcular o Custo Total Padrão e Real. Para o 1º, basta

multiplicarmos a primeira linha. 4.500 x 2,50 = R$ 11.250

Para o Custo Total Real, é só

utilizarmos a informação da questão, sobre a variação total favorável no custo

de R$ 930. Isso quer dizer que o Custo Total Real foi menor que o Padrão em R$ 930.

Logo, será 11.250 – 930 = R$ 10.320

(4) Agora

precisamos utilizar a informação sobre a variação desfavorável de taxa de

MOD em R$ 870.

Atenção!

Perceba que o custo total foi

favorável, apesar da taxa ser

desfavorável. A interpretação crítica que já precisamos ter aqui é seguinte: a

variação negativa na quantidade

(horas consumidas) é proporcionalmente maior que a variação positiva no preço (taxa). Não sabemos

ainda os números exatos, mas daqui já precisamos entender que horas totais consumidas

(X) será menor que o padrão e que a

taxa real (Y) será maior que a do padrão

Assim, para descobrirmos a

quantidade Real de horas totais consumidas, devemos “isolar” o efeito do preço.

Para fazer isso, precisamos “descontar” essa variação desfavorável (aumento) causada

pela taxa (preço) no custo total, como se Y fosse = R$ 2,50. Dessa forma teríamos

10.320 – 870 = R$ 9.450 de custo total.

Agora, só precisamos utilizar

esse valor hipotético (sem variação de taxa) para analisar quantas horas totais

foram efetivamente utilizadas:

X = 9.450/2,50 = 3.780

(4) Finalmente temos todas as variáveis na mão para

podermos calcular o valor real (efetivo) da taxa Y. Basta multiplicarmos a

linha:

3.780Y = 10.320

Y = 10.320/3.780

Y = aproximadamente R$ 2,73

Dica!

A forma mais direta ao ponto de se resolver a questão, é ir fazendo os cálculos

pela lógica, sem realmente construir essas tabelas. Isso ocorre naturalmente

depois de muita prática resolvendo exercícios desse tipo, o raciocínio seria:

O custo total estimado

(esperado) foi de (9 x 500)x2,5=11.250. Como a variação total foi favorável em

R$ 930, o valor do custo total real foi de R$ 10.320. Nesse contexto, como

a variação de taxa foi desfavorável em R$ 870, houve um

consumo real de horas totais de (10.320

- 870) / 2,5 = 3.780. Logo, a taxa real paga pela hora de mão de obra foi

de (10.320 / 3.780) = R$ 2,73 aproximadamente.

Dessa forma, confirmamos a correção da assertiva:

Nessa situação, a taxa

efetivamente paga por hora de mão de obra direta foi superior a R$ 2,65.

Gabarito do Professor: Certo

¹ Martins, Eliseu, 1945 Contabilidade de custos /

Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

-

Pessoal, antes de começar a questão tenham em mente algumas diretrizes básicas:

Variação total = (Quantidade real x Preço real) - (Quantidade padrão x Preço padrão)

A variação total também pode ser encontrada por:

Variação total = Variação da quantidade + variação do preço

Parte 1

O CESPE considera a variação mista dentro da variação de preço.

Foi dado que:

Preço padrão = 2,5

Custo unitário padrão = 22,5

Logo, como custo unitário padrão = preço padrão x quantidade padrão

então, 22,5 = 2,5 x quantidade padrão

quantidade padrão = 9

Então, temos: Quantidade padrão 9; Preço padrão 2,5; Custo unitário padrão 22,5

Como foi produzido 500 unidades, para obtermos o valor total padrão de cada um dos itens acima basta multiplicarmos cada item por 500.

Assim, quantidade total padrão 4500, Preço padrão unitário 2,5; custo total padrão 11.250

---------------------------------------

Parte 2

A questão nos disse que houve uma variação total do custo no montante de 930. Portanto, se foi uma variação favorável, significa dizer que o custo total real foi de 10320, corresponde à 11.250-930.

Esse valor também pode ser encontrado pela seguinte fórmula:

Variação total = (Quantidade real x Preço real) - (Quantidade padrão x Preço padrão)

-930 = (Quantidade real x Preço real) - 11.250

(Quantidade real x Preço real) = 10320

Sendo que, (Quantidade real x Preço real) = Custo total real = 10.320

--------------------------------------------

Parte 3

Foi nos dito que a variação de taxa (variação de preço) foi desfavorável em 830.

Usamos o seguinte pulo do gato:

Variação total = Variação da quantidade + variação do preço

-930 = variação da quantidade + 870

Variação da quantidade = - 1800

Para sabemos a quantidade real, aplicamos alguma das diversas fórmulas de variação da quantidade, eu utiliza a seguinte:

Variação da quantidade = (Quantidade real - quantidade padrão) x preço padrão

-1800 = (Quantidade real - 4500) x 2,50

Quantidade real = 3780

--------------------------------------------

Parte 4

Por fim, temos que:

Custo total real = quantidade total padrão x preço unitário padrão

10320 = 3780 x preço unitário padrão

preço unitário padrão = 2,73

Sim, eu fiz divido em diversas partes, de forma super prolixa, porém didática. Claro que na prova eu não faço assim. Quis apenas deixar claro para que todos compreendessem.

Quaisquer erros ou dúvida fale comigo no chat.