-

A) GABARITO

B) a receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluindo as duplicidades.

C) integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

D) é vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

-

Sobre a Lei de Responsabilidade Fiscal, é correto dizer que

A

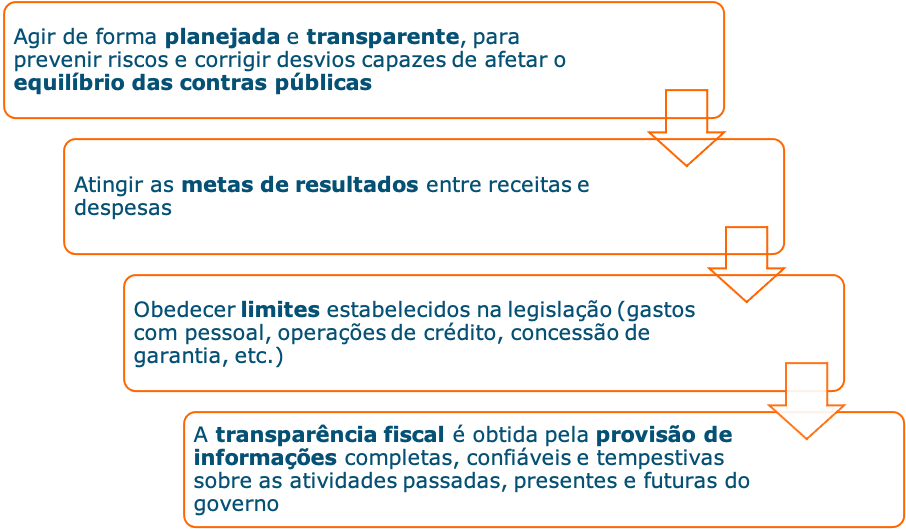

a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

B

a receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluindo as duplicidades.

C

integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois subsequentes.

D

Não é permitido consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

-

Art. 1° Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

§ 1° A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

§ 2° As disposições desta Lei Complementar obrigam a União, os Estados, o Distrito Federal e os Municípios.

§ 3° Nas referências:

I - à União, aos Estados, ao Distrito Federal e aos Municípios, estão compreendidos:

a) o Poder Executivo, o Poder Legislativo, neste abrangidos os Tribunais de Contas, o Poder Judiciário e o Ministério Público;

b) as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes;

II - a Estados entende-se considerado o Distrito Federal;

III - a Tribunais de Contas estão incluídos: Tribunal de Contas da União, Tribunal de Contas do Estado e, quando houver, Tribunal de Contas dos Municípios e Tribunal de Contas do Município.

-

Art. 2° Para os efeitos desta Lei Complementar, entende-se como:

I - ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II - empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

§ 1° Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar no 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias.

§ 2° Não serão considerados na receita corrente líquida do Distrito Federal e dos Estados do Amapá e de Roraima os recursos recebidos da União para atendimento das despesas de que trata o inciso V do § 1o do art. 19.

§ 3° A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

-

Art. 4° A lei de diretrizes orçamentárias atenderá o disposto no § 2o do art. 165 da Constituição e:

I - disporá também sobre:

a) equilíbrio entre receitas e despesas;

b) critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9° e no inciso II do § 1° do art. 31;

c) (VETADO)

d) (VETADO)

e) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos;

f) demais condições e exigências para transferências de recursos a entidades públicas e privadas;

II - (VETADO)

III - (VETADO)

§ 1° Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

§ 2° O Anexo conterá, ainda:

I - avaliação do cumprimento das metas relativas ao ano anterior;

II - demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

III - evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos;

IV - avaliação da situação financeira e atuarial:

a) dos regimes geral de previdência social e próprio dos servidores públicos e do Fundo de Amparo ao Trabalhador;

b) dos demais fundos públicos e programas estatais de natureza atuarial;

V - demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado.

§ 3° A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

§ 4° A mensagem que encaminhar o projeto da União apresentará, em anexo específico, os objetivos das políticas monetária, creditícia e cambial, bem como os parâmetros e as projeções para seus principais agregados e variáveis, e ainda as metas de inflação, para o exercício subseqüente.

-

Art. 5° O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar:

I - conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o § 1° do art. 4°;

II - será acompanhado do documento a que se refere o § 6° do art. 165 da Constituição, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado;

III - conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao:

a) (VETADO)

b) atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

§ 1° Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual.

§ 2° O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional.

§ 3° A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

§ 4° É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

§ 5° A lei orçamentária não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão, conforme disposto no § 1° do art. 167 da Constituição.

§ 6° Integrarão as despesas da União, e serão incluídas na lei orçamentária, as do Banco Central do Brasil relativas a pessoal e encargos sociais, custeio administrativo, inclusive os destinados a benefícios e assistência aos servidores, e a investimentos.

§ 7° (VETADO)

Art. 6° (VETADO)

Art. 7° O resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas, constitui receita do Tesouro Nacional, e será transferido até o décimo dia útil subseqüente à aprovação dos balanços semestrais.

§ 1° O resultado negativo constituirá obrigação do Tesouro para com o Banco Central do Brasil e será consignado em dotação específica no orçamento.

§ 2° O impacto e o custo fiscal das operações realizadas pelo Banco Central do Brasil serão demonstrados trimestralmente, nos termos em que dispuser a lei de diretrizes orçamentárias da União.

§ 3° Os balanços trimestrais do Banco Central do Brasil conterão notas explicativas sobre os custos da remuneração das disponibilidades do Tesouro Nacional e da manutenção das reservas cambiais e a rentabilidade de sua carteira de títulos, destacando os de emissão da União.

-

Gabarito: A

Fonte: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm

-

Questão pediu para respondermos de acordo com a Lei de Responsabilidade Fiscal (LRF), então vamos lá:

A) Correta. A questão é uma cópia literal do artigo 1º, § 1º, da LRF:

Art. 1º, § 1º A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Fonte: imagem cedida pelo professor.

B) Errada. “Incluindo" não. Excluindo as duplicidades! Confira:

Art. 2º, § 3º A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.C) Errada. Não é somente para o exercício a que se referirem. É para o

exercício a que se referirem e para os

dois seguintes. Observe:

Art. 4º, § 1º Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.D) Errada. Na verdade, é vedado fazer isso. Olha só:

Art. 5º, § 4º É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.Gabarito do professor: Letra A.

-

Resposta correta é:

A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.