-

CF - Gabarito letra D

§ 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

§ 3º O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.

§ 4º Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional.

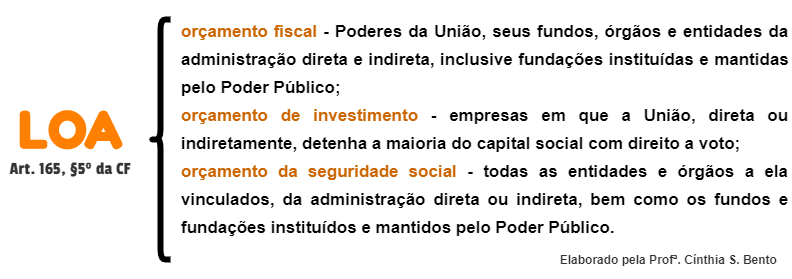

§ 5º A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

-

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

§ 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada (C - incorreta).

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente (E - incorreta), orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento (B - incorreta).

-

Gab D

Assinale a alternativa correta.

a) A Lei de Diretrizes Orçamentárias (LDO) orientará a elaboração da Lei Orçamentária Nacional para estados, distrito federal e municípios.

Cada ente possui sua LOA/LDO/PPA

Art. 165 § 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

b) A Lei de Diretrizes Orçamentárias (LDO) disporá sobre alterações na legislação trabalhista e estabelecerá a política de execução das agências financeiras oficiais de fomento.

Legislação Tributária

c) A Lei Orçamentária Anual (LOA) compreenderá, de forma regionalizada, as diretrizes, os objetivos e as metas da administração pública nacional para as despesas de capital e as decorrentes delas e para os programas de duração continuada.

PPA é DOM (Diretrizes, Objetivos e Metas)

art. 165 § 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

d) A Lei Orçamentária Anual (LOA) compreenderá, também, o orçamento de investimentos das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.(Correta)

§ 5º A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

LOA: Orçamento Fiscal, Orçamento de Investimento e Orçamento da Seguridade Social.

e) O Plano Plurianual (PPP) compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente.

LDO é MP (metas e prioridades)

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

-

GABARITO: D.

a) cf, art. 165, § 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

b) cf, art. 165, § 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

c) cf, art. 165, § 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

d) cf, art. 165, § 5º A lei orçamentária anual compreenderá:

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

e) cf. art. 165, § 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

-

PPA é DOM (Diretrizes, Objetivos e Metas)

LOA: 100% das receitas e despesas de um ano, contando com: Orçamento Fiscal, Orçamento de Investimento e Orçamento da Seguridade Social.

LDO é MP (metas e prioridades)

-

Constituição Federal:

DOS ORÇAMENTOS

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual;

II - as diretrizes orçamentárias;

III - os orçamentos anuais.

§ 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

§ 3º O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária. (Vide Emenda constitucional nº 106, de 2020)

§ 4º Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional.

§ 5º A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

§ 6º O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

§ 7º Os orçamentos previstos no § 5º, I e II, deste artigo, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

§ 8º A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

-

Defina o que é o PPA

O Plano Plurianual é o instrumento de planejamento de médio prazo do Governo Federal, que estabelece, de forma regionalizada, as diretrizes, os objetivos e as metas (DOM) da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Art. 165, CF. Leis de iniciativa do Poder Executivo estabelecerão:

(...) § 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. (...)

Para Harisson Leite: o PPA tem caráter programático, visto que não se trata aqui de valores, dos custos reais dos programas, mas de verdadeira carta de intenções, a ser realizada dentro das disponibilidades financeiras ao longo do governo.

QUAL O CONTEUDO DO PPA?

Como dito, o PP engloba: diretrizes, os objetivos e as metas (DOM) da Administração Pública Federal:

a) para as despesas de capital e outras delas decorrentes (despesas com investimentos: ex: construção de uma escola e a manutenção da escola 9com contratação de professores e zeladores)

b) para as despesas de duração continuada (despesas com os programas de duração do governo que contribuem para a manutenção, expansão ou aperfeiçoamento das ações do governo: ex: pagamento dos juros, sentenças judiciais, rolagem da dívida pública).

PRAZOS:

- PPA: envia até 31 agosto -> devolve até 22 dezembro: (DOM:DIRETRIZES/OBJETIVOS/METAS)

- LDO: envia até 15 abril -> devolve até 17 julho: (MP:METAS/PRIORIDADES)

- LOA: envia até 31 agosto -> devolve até 22 dezembro: (FIS:ORÇAMENTO FISCAL/ INVST.EMPS/SEGUR. SOCIAL)

------

- PPA - Plano de MÉDIO prazo

- LDO - Plano de CURTO prazo (+) PLANO OPERACIONAL

- LOA - Plano de CURTO prazo (+) EXECUÇÃO DO PLANO (REALIZAÇÃO)

Atentar que há grandes doutrinadores, como Harisson Leite que entendem que o PPA é de longo prazo, no entanto, a CESPE e a FCC são firmes no sentido de ser de MÉDIO PRAZO.

FONTE: COMENTÁRIOS COLEGUINHAS QC = HARISSON LEITE

-

D A Lei Orçamentária Anual (LOA) compreenderá, também, o orçamento de investimentos das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

-

O suborçamento de Investimentos contido na LOA alcança as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto. As empresas que fazem parte desse orçamento não precisam mostrar todas as receitas e todas as despesas. É suficiente demonstrar o que vai ser gasto com investimentos e de onde virão os recursos que financiarão. Acrescente-se que, nesse campo, entram os investimentos feitos pelos entes federativos, enquadrados como despesas de capital.

(Trecho Manual de Direito Financeiro, Harisson Leite)

-

A questão demanda

conhecimento do art. 165 da CF/88 e seus diversos parágrafos e incisos.

Após a

realização do concurso, a redação do art. 165, §2º da CF/88, que trata dos

aspectos constitucionais da Lei de Diretrizes Orçamentárias, foi

alterada pela Emenda Constitucional n. 109/2021, contudo, sem alterar o

gabarito.

Analisemos as alternativas.

A) ERRADO.

Não existe uma Lei Orçamentária Nacional. Cada ente da

federação tem autonomia para votar e aprovar suas próprias leis orçamentárias.

B) ERRADO. Cabe a Lei de Diretrizes Orçamentárias (LDO)

dispor sobre as alterações na legislação tributárias – e não trabalhista,

conforme disposto no art. 165, §2º da Constituição vigente:

CF, art. 165, § 2º A lei de diretrizes orçamentárias compreenderá as

metas e prioridades da administração pública federal, estabelecerá as

diretrizes de política fiscal e respectivas metas, em consonância com

trajetória sustentável da dívida pública, orientará a elaboração da lei

orçamentária anual, disporá sobre as alterações na legislação tributária

e estabelecerá a política de aplicação das agências financeiras oficiais de

fomento. (Redação dada pela Emenda Constitucional nº 109, de 2021)

C) ERRADO. A alternativa traz aspectos do Plano

Plurianual, e não da Lei Orçamentária

Anual (LOA):

CF, art. 165, § 1º A lei que instituir o plano plurianual

estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas

da administração pública federal para as despesas de capital e outras delas

decorrentes e para as relativas aos programas de duração continuada.

D) CERTO. A

lei orçamentária anual prevê receitas e fixa despesas para um único exercício

financeiro seguinte (anualidade), compreendendo três suborçamentos: fiscal, de

investimentos e da seguridade social. Vejamos:

E) ERRADO.

A alternativa traz aspectos da Lei de Diretrizes Orçamentárias, e não do Plano

Plurianual. Trata-se

de reprodução do teor do art. 165, §2º, vigente na data da prova. A assertiva

continua correta, mesmo diante das alterações de texto promovidas pela EC n.

109/2021:

Redação anterior – data da

prova

|

Redação dada pela EC n. 109/21

|

§ 2º A lei de

diretrizes orçamentárias compreenderá as metas e prioridades da

administração pública federal, incluindo as despesas de capital para o

exercício financeiro subseqüente, orientará a elaboração da lei orçamentária

anual, disporá sobre as alterações na legislação tributária e estabelecerá a

política de aplicação das agências financeiras oficiais de fomento.

|

§ 2º A lei de diretrizes orçamentárias

compreenderá as metas e prioridades da administração pública federal,

estabelecerá as diretrizes de política fiscal e respectivas metas, em

consonância com trajetória sustentável da dívida pública, orientará a elaboração

da lei orçamentária anual, disporá sobre as alterações na legislação

tributária e estabelecerá a política de aplicação das agências financeiras

oficiais de fomento.

|

Gabarito do Professor: D