-

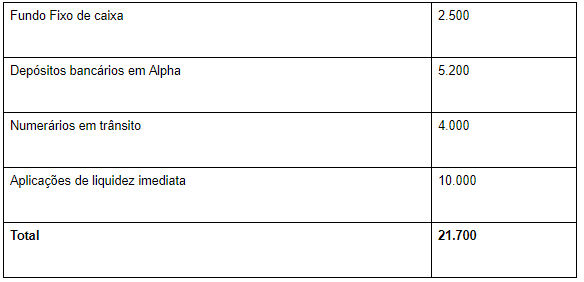

Fundo fixo 2.500

Banco Alpha 5.200

NUmerário em transito 4.000

Aplicações liquidez imedita 10.000

________________________________

Total = 21.700

Gabarito C

-

A intitulação disponibilidades, dada pela Lei n° 6.404/76, é usada para designar dinheiro em caixa e em bancos, bem como valores equivalentes, como cheques em mãos e em trânsito que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

Equivalente de Caixa é um conceito normalmente trazido pelas Normas Internacionais de Contabilidade. São aplicações financeiras de curto prazo (geralmente realizáveis em até 90 dias), de alta liquidez, que são prontamente conversíveis em um montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Sendo assim:

Fundo fixo de caixa R$ 2.500

Depósitos bancários no Banco Alpha R$ 5.200

Numerários em trânsito R$ 4.000

Aplicações financeiras de liquidez imediata R$ 10.000

Caixa e Equivalentes R$ 21.700

Perceba que o caixa em moeda estrangeira não foi considerado como equivalente de caixa, dado que está sujeito a fortes oscilações diárias.

Além disso, o saldo na conta corrente do Banco Beta está negativa e deverá ser apresentado como obrigação (no Passivo Circulante). Saldo negativo nada mais é que o famoso “cheque especial”, que é um empréstimo pré-aprovado pela instituição financeira.

Por fim, o fato de que metade das aplicações financeiras de liquidez imediata estarem comprometida com uma obrigação que vencerá em dois meses não retiram sua condição de equivalentes de caixa.

-

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo (por exemplo, três meses ou menos, a contar da data da aquisição), de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. Empréstimos bancários são geralmente considerados como atividades de financiamento. Entretanto, saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de instrumentos como cheques especiais ou contas correntes garantidas que são liquidados em curto lapso temporal compõem parte integral da gestão de caixa da entidade. Nessas circunstâncias, saldos bancários a descoberto são incluídos como componente de caixa e equivalentes de caixa. Uma característica desses arranjos oferecidos pelos bancos é que frequentemente os saldos flutuam de devedor para credor. Agora vamos analisar os itens:

Caixa em moeda estrangeira: R$ 5.000 - como está sujeito a fortes oscilações não entra nos equivalentes de caixa

Depósitos bancários no Banco Beta: R$ 1.200 - saldo negativo em banco, segundo o CPC 03, é obrigação da empresa (cheque especial) e faz parte do componente de caixa e equivalentes de caixa. (Item 8 do CPC 03 – Demonstração dos Fluxos de Caixa)

Aplicações financeiras de liquidez imediata: R$ 10.000 - continua sendo equivalente de caixa pois é caracterizada de curto prazo (menos de 3 meses)

Caixa e equivalentes = fundo fixo de caixa + depósito em Alpha – depósito em Beta + numerário em trânsito + aplicação financeira de liquidez imediata = 2.500 – 1.200 + 5.200 + 4.000 + 10.000 = 20.500

Com isso, a questão deve ser anulada. A banca considerou o saldo de conta-corrente no Banco Beta negativa como não sendo caixa e equivalentes de caixa, chegando ao gabarito preliminar.

Prof. Feliphe Araújo (www.exponencialconcursos.com.br)

-

Resposta:

Fundo Fixo : 2500;

Banco Alpha: 5200;

Numerário em Trânsito: 4000;

Aplicações Liquidez Imediata: 5000 (já que metade estão comprometida com obrigações, portanto apenas 5000 estão disponíveis); e

Caixa Moeda Estrangeira: 5000.

TOTAL ========> 21700

GABARITO C.

-

Olá a banca não considerou o depósito de 1200 negativo ela apenas informou que a conta está negativa sem dizer o valor, portanto se não sabemos o valor devemos considerar 0.

-

leandro duarte, caixa em moeda estrangeira não entra no cálculo, pois ela sofre variações constantes e a aplicação financeira de liquidez imediata entra no cálculo pelo montante total de 10.000. Espero ter ajudado.

-

De acordo com o CPC 03 - Demonstração de Fluxos de Caixa:

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo (por exemplo, três meses ou menos, a contar da data da aquisição), de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Assim, devemos discriminar quais itens se referem a caixas e equivalentes de caixa.

• fundo fixo de caixa: R$ 2.500; → CAIXA

• caixa em moeda estrangeira: R$ 5.000; → não entra no cálculo. Como está sujeito a fortes oscilações, podendo alto risco de mudanças no seu valor, não entra nos equivalentes de caixa.

• depósitos bancários no Banco Alpha: R$ 5.200;→ CAIXA

• depósitos bancários no Banco Beta: R$ 1.200; → não entra no cálculo. Como é um saldo negativo (a descoberto), a entidade possui uma obrigação com o banco, sendo classificado esse depósito no passivo da entidade.

• numerários em trânsito: R$ 4.000; → CAIXA

• aplicações financeiras de liquidez imediata: R$ 10.000; → CAIXA. Como é uma aplicação comprometida com uma obrigação que vencerá em dois meses, ou seja, de curto prazo (menos de 3 meses), ela continua sendo caixa.

• certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000. → não entra no cálculo. Como não é uma aplicação de curto prazo, por vencer em mais de 3 meses, não é equivalente de caixa

+ fundo fixo de caixa

2.500

+ depósito em Alpha

5.200

+ numerário em trânsito

4.000

+ aplicação financeira de liquidez imediata

10.000

= Caixa e Equivalentes de Caixa 21.700

Gabarito: Letra C.

Fonte: Prof. Luiz Fernando Rocha

-

CPC 03

8. Empréstimos bancários são geralmente considerados como atividades de financiamento. Entretanto, saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de instrumentos como cheques especiais ou contas correntes garantidas que são liquidados em curto lapso temporal compõem parte integral da gestão de caixa da entidade. Nessas circunstâncias, saldos bancários a descoberto são incluídos como componente de caixa e equivalentes de caixa. Uma característica desses arranjos oferecidos pelos bancos é que frequentemente os saldos flutuam de devedor para credor.

-

CPC 03

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

---

7. [...] Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, 3 meses ou menos, a contar da data da aquisição.

---

(+) fundo fixo de caixa: R$ 2.500

(+) depósitos bancários no Banco Alpha: R$ 5.200.

(+) numerários em trânsito: R$ 4.000

(+) aplicações financeiras de liquidez imediata: (R$ 10.000*50%) R$ 5.000.

Obs.: Metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em 2 meses (Não é Equivalente de Caixa).

(+) Caixa em moeda estrangeira: R$ 5.000.

Está sujeito a fortes oscilações diárias em seu montante (veja que riscos insignificantes valem para Equivalentes de Caixa, e não Caixa);

(=) Caixa e equivalentes de caixa R$ 21.700

---

Gab. C

---

• depósitos bancários no Banco Beta: R$ 1.200. A conta-corrente no Banco Beta está negativa;

8. Empréstimos bancários são geralmente considerados como atividades de financiamento. Entretanto, saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de instrumentos como cheques especiais ou contas correntes garantidas que são liquidados em curto lapso temporal compõem parte integral da gestão de caixa da entidade. Nessas circunstâncias, saldos bancários a descoberto são incluídos como componente de caixa e equivalentes de caixa.

Mas o item não deixa claro se é de CURTO PRAZO! Pode ter considerado como Financiamento!

---

• certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

---

Mas é uma questão polêmica!

-

Resolvendo a questão,

teremos:

Não foram considerados

pelo autor, em sua resolução:

a)

Caixa em moeda estrangeira 5.000 (pois está sujeita

a forte oscilações);

b)

Saldo

bancário no Banco Beta 1.200, pois está negativo; e

c)

Certificados de depósitos bancários a vencer em mais

de 180 dias, 50.000.

Na

nossa opinião, a questão deveria ser anulada, por dois motivos:

De acordo

com CPC 03, item 6.

Os

seguintes termos são usados neste Pronunciamento Técnico, com os significados

abaixo especificados:

Caixa compreende

numerário em espécie e depósitos bancários disponíveis.

Equivalentes

de caixa são aplicações financeiras de curto prazo, de alta liquidez, que

são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas

a um insignificante risco de mudança de valor.

Observe que o conceito do CPC

define que o numerário em espécie é considerado caixa, por esta razão este

valor deveria ser considerado na resposta.

O outro

motivo é embasado pelo item 8 do referido CPC.

8.

Empréstimos bancários são geralmente considerados como atividades

de financiamento. Entretanto,

saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de

instrumentos como cheques especiais

ou contas correntes

garantidas que são liquidados

em curto

lapso temporal compõem

parte integral da

gestão de caixa

da entidade. Nessas circunstâncias, saldos

bancários a descoberto

são incluídos como

componente de caixa

e equivalentes de caixa.

Uma característica desses

arranjos oferecidos pelos

bancos é que frequentemente os saldos flutuam de

devedor para credor.

O CPC

considera que o saldo bancário devedor deve ser considerado para apurar o saldo

de caixa e equivalentes caixa.

Resposta: Letra C.

-

Moeda estrangeira não foi considerado como equivalente de caixa, dado que está sujeito a fortes oscilações diárias.

-

Cuidado nessa questão pois acredito que até mesmo os professores aqui comentados estão errando a justificativa da resposta devido ao valor do caixa em moeda estrangeira estar sujeito a risco de mudança de valor, ora veja que ele É CAIXA e não um EQUIVALENTE DE CAIXA(que são aplicações financeiras de curto prazo), logo a regra do risco de mudança de valor não encaixa nesse caso. Se é caixa não importa se tem risco de mudança de valor, acredito até na maldade da banca em confundir isso.

Ademais, a dúvida surgiu pois tem o valor igual (R$ 5.000,00) que é a metade das aplicações financeiras comprometidas, essas sim, ao meu ver, não seriam incluídas pois já estão comprometidas com uma dívida de curto prazo, logo não poderia ser convertido em caixa, logo NÃO SÃO EQUIVALENTE DE CAIXA.

Nesse caso não alterou a resposta porque as duas tinham valores iguais, mas em outras questões podem não ter e a justificativa errada influenciaria.

Sendo assim, vejam o comentário do ALAN BRITO que acredito fazer muito mais sentido. Professores também erram, mas essa é minha opinião.

Abç

GAB.) C

-

A intitulação disponibilidades, dada pela Lei n° 6.404/76, é usada para designar dinheiro em caixa e em bancos, bem como valores equivalentes, como cheques em mãos e em trânsito que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

Equivalente de Caixa é um conceito normalmente trazido pelas Normas Internacionais de Contabilidade. São aplicações financeiras de curto prazo (geralmente realizáveis em até 90 dias), de alta liquidez, que são prontamente conversíveis em um montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Sendo assim:

Fundo fixo de caixa R$ 2.500

Depósitos bancários no Banco Alpha R$ 5.200

Numerários em trânsito R$ 4.000

Aplicações financeiras de liquidez imediata R$ 10.000

Caixa e Equivalentes R$ 21.700

Perceba que o caixa em moeda estrangeira não foi considerado como equivalente de caixa, dado que está sujeito a fortes oscilações diárias.

Além disso, o saldo na conta corrente do Banco Beta está negativa e deverá ser apresentado como obrigação (no Passivo Circulante). Saldo negativo nada mais é que o famoso “cheque especial”, que é um empréstimo pré-aprovado pela instituição financeira.

Por fim, o fato de que metade das aplicações financeiras de liquidez imediata estarem comprometida com uma obrigação que vencerá em dois meses não retiram sua condição de equivalentes de caixa.

Igor Cintra | Direção Concursos

-

Pegadinha da questão: o fato de que metade das aplicações financeiras de liquidez imediata estarem comprometida com uma obrigação que vencerá em dois meses não retiram sua condição de equivalentes de caixa.

-

essa pulo

-

Eai concurseiro!?

Está só fazendo questões e esquecendo de treinar REDAÇÃO!?

Não adianta passar na objetiva e reprovar na redação, isso seria um trauma para o resto da sua vida.

Por isso, deixo aqui minha indicação do Projeto Desesperados, ele mudou meu jogo. O curso é completo com temas, esqueleto, redações prontas, resumos em áudio, entre outras vantagens. Link: https://go.hotmart.com/A51646229K

-

As disponibilidades são elementos que representam dinheiro ou que nele possam ser convertidos de forma imediata. Exemplos de disponibilidades: Numerários em trânsito e Aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Temos um caixa em moeda estrangeira de R$ 5.000, mas, que está sujeito a fortes oscilações diárias em seu montante. Logo, não entra no saldo de caixa e equivalentes de caixa

Depósitos vinculados a operações de curto prazo: também não entram no saldo de caixa e equivalentes de caixa, já que não estão prontamente disponíveis para serem sacados pela empresa.

Conforme o CPC 03 – (R2) Demonstração dos Fluxos de Caixa, item 8, os saldos de contas bancárias, ainda que negativos, também compõe o valor de caixa e equivalente de caixa. É o caso da conta-corrente no Banco Beta.

-

De acordo com o CPC 03 - Demonstração de Fluxos de Caixa:

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo (por exemplo, três meses ou menos, a contar da data da aquisição), de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Assim, devemos discriminar quais itens se referem a caixas e equivalentes de caixa.

• fundo fixo de caixa: R$ 2.500; → CAIXA

• caixa em moeda estrangeira: R$ 5.000; → não entra no cálculo. Como está sujeito a fortes oscilações, podendo alto risco de mudanças no seu valor, não entra nos equivalentes de caixa.

• depósitos bancários no Banco Alpha: R$ 5.200;→ CAIXA

• depósitos bancários no Banco Beta: R$ 1.200; → não entra no cálculo. Como é um saldo negativo (a descoberto), a entidade possui uma obrigação com o banco, sendo classificado esse depósito no passivo da entidade.

• numerários em trânsito: R$ 4.000; → CAIXA

• aplicações financeiras de liquidez imediata: R$ 10.000; → CAIXA. Como é uma aplicação comprometida com uma obrigação que vencerá em dois meses, ou seja, de curto prazo (menos de 3 meses), ela continua sendo caixa.

• certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000. → não entra no cálculo. Como não é uma aplicação de curto prazo, por vencer em mais de 3 meses, não é equivalente de caixa

+ fundo fixo de caixa