-

CERTO.

Sobre a Programação Qualitativa, esclarece que o programa de trabalho, que define qualitativamente a programação orçamentária, deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de informação: classificação por esfera, classificação institucional, classificação funcional, estrutura programática e principais informações do Programa e da Ação

-

Gabarito: Certo

O colega Kennedy esqueceu de mencionar a fonte. O comentário dele foi retirado do Manual Técnico Orçamentário, Cap. 4, item 4.1.1, disponível em https://www1.siop.planejamento.gov.br/mto/doku.php/mto:cap4

-

Realmente, de acordo com o Manual Técnico de Orçamento (MTO) 2020, programação qualitativa abrange todos os tipos de classificação da despesa pública, enquanto a programação quantitativa define a quantidade de bens e serviços a serem entregues (dimensão física) e estima o montante necessário para o desenvolvimento da ação orçamentária de acordo com alguns classificadores (dimensão financeira). Repare que a programação quantitativa fala em “classificadores”, e não “classificações da despesa”.

Para complementar, vamos ler o item 4.1.1 do MTO 2020:

“O programa de trabalho, que define qualitativamente a programação orçamentária, deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de informação: classificação por esfera, classificação institucional, classificação funcional, estrutura programática e principais informações do Programa e da Ação, conforme detalhado a seguir:

"

Gabarito: certo

-

Algum colega poderia embasar melhor o gabarito da banca?

A programação qualitativa, a meu ver, não abrange TODOS os tipos de classificações da despesa. Exemplo disto é a classificação da despesa por natureza (o famoso CGEMED), o Identificador de USO, o IDOC, a Fonte de Recursos... todos estão dentro da programação QUANTITATIVA da despesa. Alguém?

-

Também não me desce. Dizer que a programação qualitativa abrange todos os tipos de classificação é forçar a barra.

-

Colegas, errei e fui pesquisar e "refletir" sobre o enunciado, e de fato, está correto, vejam:

Classif. DESPESA (esfera, institucional, funcional, programática)==> Todas QUALITATIVAS

Classif Programação ORÇAMENTÁRIA (aqui entra Despesas+Receitas), e além daquelas, temos: IDOC (Identif.Doação e Op.Crédito), IDUSO, Fonte Receita, Natureza despesa (C-G-MM) e Identificador de Result. primário.

Bons estudos.

-

Na programação qualitativa, o programa de trabalho define qualitativamente a programação orçamentária e deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de informação: Classificação por Esfera, Classificação Institucional, Classificação Funcional, Estrutura Programática e principais informações do Programa e Ação.

Por sua vez, a programação quantitativa compreende a programação física e financeira. A programação física define quanto se pretende desenvolver do produto por meio da meta física, que corresponde à quantidade de produto a ser ofertado por ação, de forma regionalizada, se for o caso, num determinado período e instituída para cada ano.

-

Esse gabarito não faz sentido!

Se as programações estão divididas em qualitativas e quantitativas, como as qualitativas abrangem todos os tipo de classificações da despesa?!

Se algum colega puder ajudar, sem repetir esse trecho do MTO, agradecemos..

-

Ué, e as quantitativas?

-

ainda não engoli essa questão. A categoria econômica é um tipo de classificação da despesa pública e está compreendida na programação quantitativa. Não faz sentido nenhum essa questão

-

Programação qualitativa da despesa

mnemônico: EI, FUI PRA PROGRAMA-AÇÃO

E sfera

I nstitucional

Fui ncional

Pra programática

Programa-Ação informações principais

Qualitativa: Esfera, institucional, programática, funciona

Quantitativa: Programação ECONÔMICA .

-

Vamos solicitar comentário do professor!

-

Solicitem comentário do professor.

-

Também fiquei com dúvidas nessa questão!

-

Consegui entender da seguinte forma:

Programação Orçamentária: qualitativa, quantitativa (física) e financeira;

Qualitativa → organizada em Programas de Trabalho, define a programação orçamentária e contém a programação física e financeira.

Ou seja, se ela abrange as programações física e financeira, ela conterá todas as classificações de despesa.

Fonte: Augustinho Paludo

-

Me parece que o comentario da Lili pode ajudar a esclarecer o gabarito da questão...

-

não entendi..... e a classificação quantitativa?

-

Corretíssimo!!

O programa de trabalho, que define qualitativamente a programação orçamentária, deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de informação: classificação por esfera, classificação institucional, classificação funcional, estrutura programática e principais informações do Programa e da Ação.

-

Segundo o livro do Giovani Pacely, tá errado. Entretanto, anotado para as próximas.

-

Segundo o MTE, e não segundo todas as classificações doutrinárias, temos apenas quatro classificações no orçamento federal - por esfera, institucional, funcional e programática. Já IDOC, IDUSO, Fonte de Recursos, Natureza da Despesa (Categoria Econômica, GND, Mod. de Aplic) e Ident. de Res. Primário não são descritos expressamente/explicitamente como formas de classificação no Manual do Orçamento.

Dessa forma, pensando no sentido estrito de considerarmos somente o manual, podemos dizer que sim, a programação qualitativa realmente abrange todas as formas de classificação da despesa. Porém, se fossemos considerar a doutrina (classificações doutrinárias como despesa orçamentária e extraorçamentária) e nossas apostilas e livros de concursos, a questão estaria errada.

Para mim caberia recurso especificamente por não citar no enunciado da questão algo como "Conforme o Manual Técnico do Orçamento", ou similar. O Cespe deixou aberto, citanto apenas "A respeito das características básicas do orçamento federal (...)"

Não acho que esse tipo de item consiga avaliar o conhecimento se não der uma referência no enunciado. Mas itens assim são exceção.

Espero ter ajudado.

-

Gabarito: CERTO

A programação qualitativa abrange as classificações por esfera, institucional, funcional e programática.

Já a programação quantitativa abrange as dimensões física e financeira da despesa, sendo que a dimensão física define a quantidade de bens e serviços a serem entregues, e a dimensão financeira estima o montante necessário da despesa, por meio da natureza da despesa, IDUSO, fonte de recursos, identificador de doação e de operações de crédito, identificador de resultado primário e dotação.

Assim, entende-se que a questão considerou ao pé da letra a palavra classificações e considerou que a programação quantitativa leva em conta as dimensões da despesa, deixando o termo classificações para esfera, institucional, funcional e programática.

-

Questão muito mal elaborada.

Aliás, as questões de orçamento e finanças do Cespe não são claras, parece coisa de estagiário, de quem ainda tá aprendendo a matéria.

A classificação qualitativa abrange a classificação da despesa por esfera, institucional, funcional e programática. Isso não quer dizer que contempla todas as despesas, por há também a classificação quantitativa.

Além disso, temos que lembrar das despesas extraorcamentarias, que nem estão no orçamento, mas que são classificadas como despesas transitórias.

-

A questão da CLASSIFICAÇÃO DE DESPESA ORÇAMENTÁRIA, de acordo com o Manual Técnico do Orçamento Federal (MTO).

Observe o item 4.1 do MTO:

“4.1 ESTRUTURA DA

PROGRAMAÇÃO ORÇAMENTÁRIA

A compreensão do orçamento

exige o conhecimento de sua estrutura e sua organização, implementadas

por meio de um sistema de classificação estruturado. Esse sistema tem o

propósito de atender às exigências de informação demandadas por todos os

interessados nas questões de finanças públicas, como os poderes públicos,

as organizações públicas e privadas e a sociedade em geral.

Na estrutura atual do

orçamento público, as programações orçamentárias estão organizadas

em programas de trabalho, que contêm informações qualitativas e

quantitativas, sejam físicas ou financeiras.

4.1.1 PROGRAMAÇÃO QUALITATIVA

O programa de trabalho,

que define qualitativamente a programação orçamentária, deve responder,

de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato

de orçar, sendo, do ponto de vista operacional, composto dos seguintes

blocos de informação: classificação por esfera, classificação institucional,

classificação funcional, estrutura programática e principais

informações do Programa e da Ação, conforme detalhado a

seguir:

Blocos da Estrutura:

Classificação por Esfera

Classificação Institucional

Classificação Funcional

Estrutura Programática

Informações Principais da

Ação

4.1.2 PROGRAMAÇÃO QUANTITATIVA

A programação orçamentária

quantitativa tem duas dimensões: a física e a financeira.

A dimensão física

define a quantidade de bens e serviços a serem entregues.

ITEM DA ESTRUTURA

Meta Física

A dimensão financeira estima

o montante necessário para o desenvolvimento da ação orçamentária de acordo

com os seguintes classificadores:

ITEM DA ESTRUTURA

Natureza da Despesa

Identificador de Uso (IDUSO)

Fonte de Recursos

Identificador de Doação e de

Operação de Crédito

(IDOC)

Identificador de Resultado

Primário

Dotação

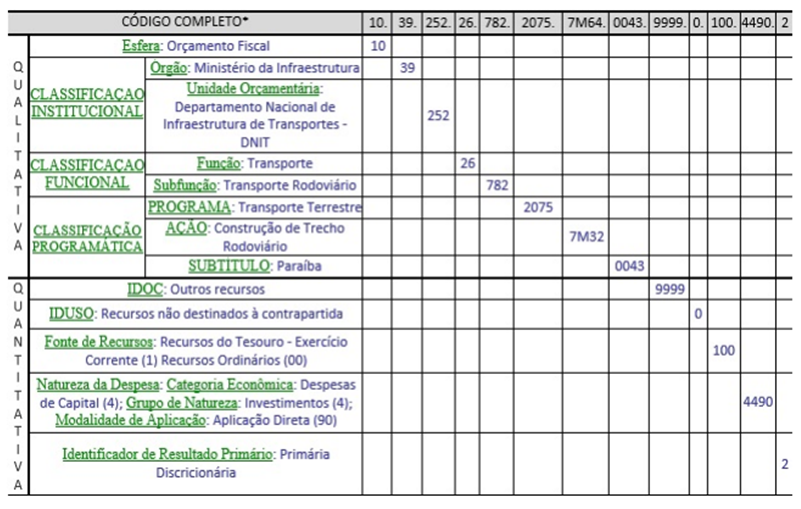

4.1.3 CÓDIGO-EXEMPLO DA ESTRUTURA COMPLETA DA PROGRAMAÇÃO

Como pode se observar,

existem as programações orçamentárias organizadas em programas

de trabalho, que contêm dois tipos de informações: qualitativas e

quantitativas. A programação qualitativa é composta

dos seguintes blocos de informação: classificação por esfera,

classificação institucional, classificação funcional, estrutura

programática e principais informações do Programa e da Ação.

Já a programação

quantitativa é composta pelos classificadores: Natureza

da Despesa, Identificador de Uso (IDUSO), Fonte de Recursos, Identificador de

Doação e de Operação de Crédito (IDOC), Identificador de Resultado Primário e Dotação.

Observe o item 4.6.2.1 - Natureza

da despesa: “Os arts. 12 e 13 da Lei nº 4.320, de 1964, tratam da classificação

da despesa por categoria econômica e elementos. Assim como no caso da

receita, o art. 8º dessa lei estabelece que os itens da discriminação da

despesa serão identificados por números de código decimal, na forma do

respectivo Anexo IV, atualmente consubstanciados no Anexo II da Portaria Interministerial

STN/SOF nº 163, de 2001. O conjunto de informações que formam o código é

conhecido como classificação por natureza da despesa [tabela no item

8.2.3] e informa a categoria econômica da despesa, o grupo a que ela pertence,

a modalidade de aplicação e o elemento.".

A banca deu o gabarito como CERTO.

Porém, no meu entendimento, há

classificação distinta para a programação qualitativa e também para a

programação quantitativa. Dessa forma, a classificação da programação

qualitativa não abrange todas as classificações da despesa, tornando a questão ERRADA.

Por isso, discordo do gabarito dada pela

banca. Porém, o gabarito

definitivo é CERTO.

Resposta: CERTO

-

CABE RECURSO. E A PROGRAMAÇÃO QUANTITATIVA?

-

GABARITO DA BANCA: CERTO

GABARITO PRETENDIDO: ERRADO

VEJA O COMENTÁRIO DO PROF. SÉRGIO BARATA DO QC:

Existem as programações orçamentárias organizadas em programas de trabalho, que contêm dois tipos de informações: qualitativas e quantitativas. A programação qualitativa é composta dos seguintes blocos de informação: classificação por esfera, classificação institucional, classificação funcional, estrutura programática e principais informações do Programa e da Ação.

Já a programação quantitativa é composta pelos classificadores: Natureza da Despesa, Identificador de Uso (IDUSO), Fonte de Recursos, Identificador de Doação e de Operação de Crédito (IDOC), Identificador de Resultado Primário e Dotação.

Observe o item 4.6.2.1 - Natureza da despesa: “Os arts. 12 e 13 da Lei nº 4.320, de 1964, tratam da classificação da despesa por categoria econômica e elementos. Assim como no caso da receita, o art. 8º dessa lei estabelece que os itens da discriminação da despesa serão identificados por números de código decimal, na forma do respectivo Anexo IV, atualmente consubstanciados no Anexo II da Portaria Interministerial STN/SOF nº 163, de 2001. O conjunto de informações que formam o código é conhecido como classificação por natureza da despesa [tabela no item 8.2.3] e informa a categoria econômica da despesa, o grupo a que ela pertence, a modalidade de aplicação e o elemento.".

A banca deu o gabarito como CERTO. Porém, no meu entendimento, há classificação distinta para a programação qualitativa e também para a programação quantitativa. Dessa forma, a classificação da programação qualitativa não abrange todas as classificações da despesa, tornando a questão ERRADA.

Por isso, discordo do gabarito dada pela banca. Porém, o gabarito definitivo é CERTO.

Resposta: CERTO

-

O professor Sérgio Barata é um exemplo de como comentar questões de prova; cada questão comentada é uma aula de AFO que recebemos. Nesta questão, a meu ver, ele trouxe uma base teórica bem robusta que deixa claro o equívoco da banca. Mas enfim, enquanto não tivermos uma regulamentação mais efetiva sobre as bancas examinadoras, estaremos sujeitos a esse tipo de decepção.

-

Essa aí o CESPE tirou daquela doutrina específica chamada "viagem do examinador"

-

nessas horas dá vontade de desistir de AFO e ir vender miçanga

-

questão sem sentido. nítido que está ERRADA, mas a banca brinca com quem passa anos estudando e, por uma questão dessa, seu sonho vira pesadelo.

-

CERTO

-

Aos não assinantes, o professor também considerou a questão ERRADA.

-

Questão típica da "DOUTRINA CEBRASPEANA".

Haja paciência !!!!!!!!!!!!

-

Pessoal vou tentar deixar a minha contribuição conforme a minha interpretação pessoal sobre a resposta da questão.

Segundo o MTO 2019 - versão 9

4 - Despesa

4.1 - ESTRUTURA DA PROGRAMAÇÃO ORÇAMENTÁRIA

4.1.1 - PROGRAMAÇÃO QUALITATIVA

Na PROGRAMAÇÃO QUALITATIVA o programa de trabalho é composto dos seguintes BLOCOS DE INFORMAÇÃO:

CLASSIFICAÇÃO POR ESFERA

CLASSIFICAÇÃO INSTITUCIONAL

CLASSIFICAÇÃO FUNCIONAL

ESTRUTURA PROGRAMÁTICA e

INFORMAÇÕES DO PROGRAMA E DA AÇÃO

4.1.2 - PROGRAMAÇÃO QUANTITATIVA

A programação orçamentária quantitativa tem duas DIMENSÕES: a física e a financeira.

A dimensão financeira estima o montante necessário para o desenvolvimento da ação orçamentária de acordo com os seguintes classificadores:

NATUREZA DA DESPESA...

Pergunta da banca: A programação qualitativa abrange todos os tipos de classificação da despesa pública.

RESPOSTA CERTA

Eu errei a questão 2 vezes, aprendi que a NATUREZA DA DESPESA era uma classificação da despesa, mas segundo o MTO são 3 CLASSIFICAÇÕES DA DESPESA e todas elas estão na PROGRAMAÇÃO QUALITATIVA.

Na PROGRAMAÇÃO QUANTITATIVA existem as DIMENSÕES FÍSICA E FINANCEIRA.

Na DIMENSÃO FÍSICA existe a META FÍSICA.

Na DIMENSÃO FINANCEIRA existe os CLASSIFICADORES: NATUREZA DA DESPESA e os demais.

Foi dessa forma que entendi a questão.

Deus é TUDO.

-

Essa questão realmente abre margem para vários questionamentos, mas acredito que o entendimento da banca esteja no fato de a classificação qualitativa ser a mais genérica, e, por isso, abrangeria todas as demais classificações mais específicas, como as de cunho quantitativo. Foi o único sentido que encontrei, porém, certamente erraria na prova.

Sigamos em frente, amigos!! :)

-

só se a diferença foi em programação qualitativa gênero, abrange a CLASSIFICAÇÃO qualitativa e quantitativa.

Resolvo essa questão desde o ano passado, e acerto por já ter decorado. Mas "bato cabeça" nela toda vez, incrível.

"Na estrutura atual do orçamento público, as programações orçamentárias estão organizadas em programas de trabalho, que contêm informações qualitativas e quantitativas, sejam físicas ou financeiras." (MTO)

Daí sim esse trecho do MTO faz sentido, parece que ficamos cegos e vimos somente classificação, a meu ver, têm a classificação qualitativa e a quantitativa, DENTRO DA ESTRUTURA ORÇAMENTÁRIA PROGRAMÁTICA. Então, esta estrutura abrange as classificações da despesa.

-

CERTO

-

Talvez seja isso: não é que a programação qualitativa seja a classificação completa de uma despesa do ente público, mas sim que toda e qualquer despesa tem uma parte da sua classificação que é denominada de qualitativa.

-

Muito mal elaborada essa questão!

-

Obrigada, JUAREZ júnior! Faz muito sentido o seu raciocínio. Também bati cabeça com ela e ao ler o seu comentário fez mto sentido.

-

A programação orçamentária qualitativa é feita através do programa de trabalho e é estruturada em blocos que devem responder a diversas questões como classificação por esfera, institucional, funcional, estrutura programática.

Fonte: http://estacio.webaula.com.br/cursos/don059/aula7.html

-

CERTO

A estrutura programática orçamentária da despesa é dividida em:

Qualitativa

→ O programa de trabalho define quantitativamente a programação orçamentária, e deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar. Do ponto de vista operacional, a classificação qualitativa é composta pelos blocos: Classificação por Esfera, Classificação Institucional, Classificação Funcional e Estrutura Programática.

Quantitativo

→ Metas físicas é a quantidade de produto a ser ofertado por ação, de forma regionalizada, se for o caso, num determinado período, e instituída para cada ano. As metas físicas são indicadas em nível de subtítulo e agregadas segundo os respectivos projetos, atividades ou operações especiais.

Financeiras

→ A programação Financeira define o que adquirir e com quais recursos. Do ponto de vista operacional, a programação Financeira é composta por: Natureza da Despesa (categoria econômica, GND, modalidade de aplicação e elemento da despesa), Identificador de Uso, Fonte de Recurso, Identificador de Operação de Crédito e Identificador de Resultado Primário.

-

O gabarito deveria ser considerado errado, pois existem ainda as classificações por identificador de uso e resultado primário (também para despesa), que vão além da classificação por natureza.

-

Dica para responder a essa questão:

QUALITATIVA --> CLASSIFICAÇÕES

QUANTITATIVA --> CLASSIFICADORES

Classificação não é sinônimo de classificadores, nesse contexto.

-

Acredito que a questão tinha a intenção de perguntar se a programação qualitativa é capaz de cobrir todos os tipos de despesa pública, mas, de fato, "todos os tipos de classificação" foi demais.

-

#Respondi errado!!!

-

A verdade é que o gabarito desta questão deveria ser ERRADO. A banca contraria o MTO e a doutrina, criando regra própria para o assunto. Não há espaço para interpretação ou tentar entender o gabarito. Decore e siga a mesma resposta caso o assunto seja abordado de forma idêntica em nova questão.

-

Sérgio Machado | Direção Concursos

26/12/2019 às 14:49

Realmente, de acordo com o Manual Técnico de Orçamento (MTO) 2020, programação qualitativa abrange todos os tipos de classificação da despesa pública, enquanto a programação quantitativa define a quantidade de bens e serviços a serem entregues (dimensão física) e estima o montante necessário para o desenvolvimento da ação orçamentária de acordo com alguns classificadores (dimensão financeira). Repare que a programação quantitativa fala em “classificadores”, e não “classificações da despesa”.

Para complementar, vamos ler o item 4.1.1 do MTO 2020:

“O programa de trabalho, que define qualitativamente a programação orçamentária, deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de informação: classificação por esfera, classificação institucional, classificação funcional, estrutura programática e principais informações do Programa e da Ação, conforme detalhado a seguir:

"

Gabarito: certo

-

Por acaso todos as classificações possíveis encontram-se nos normativos ( MOT, por exemplo)? Certamente não. Há outros classificações doutrinários etc. Parabéns pra quem tenha defender.

-

Gabarito contraditório com a própria questão CESPE

Ano: 2021 Banca: CESPE Órgão: SEFAZ-CE) A despesa é classificada em duas categorias econômicas: despesa corrente e despesa de capital.

-

acertei por não saber muito sobre a matéria. famoso chute